1. Pendahuluan

Jumlah timbulan sampah berkorelasi dengan jumlah penduduk pada suatu wilayah. Setiap kegiatan yang dilakukan penduduk pasti akan menghasilkan sampah. Oleh karena itu, semakin banyak penduduk dengan beragamnya kegiatan yang dilakukan ditambah dengan perilaku penduduk yang konsumtif mengakibatkan semakin meningkatnya jumlah timbulan sampah. Jenis sampah juga tergantung pada jenis material yang dikonsumsi penduduk. Sehingga dapat dikatakan bahwa jenis sampah yang dihasilkan di suatu wilayah terkait dengan gaya hidup penduduk yang tinggal di wilayah tersebut.

Jumlah penduduk yang terus bertambah mengakibatkan semakin meningkatnya kebutuhan lahan. Hal ini dikarenakan semakin banyak ruang yang diperlukan untuk dapat mengakomodasi seluruh kegiatan penduduk tersebut. Di sisi lain, lahan bersifat terbatas, tidak dapat diciptakan serta tidak dapat diperbarui, kecuali dengan reklamasi. Dengan semakin banyaknya kawasan permukiman dan kawasan terbangun lainnya, hal ini mengakibatkan semakin sulit untuk mencari lokasi TPA yang memang membutuhkan lahan yang cukup luas. Selain karena keterbatasan lahan, permasalahan lokasi TPA juga terkait dengan fenomena not in my backyard (NIMBY). TPA dibutuhkan sebagai salah satu fasilitas pengelolaan persampahan, namun keberadaannya tidak diinginkan, terutama disekitar tempat tinggal masyarakat. Fenomena ini mengakibatkan semakin sulitnya mencari lahan untuk dijadikan TPA.

Jumlah penduduk Kota Bandung setiap tahun terus mengalami pertambahan. Berdasarkan data jumlah penduduk tahun 2003 hingga 2007, Kota Bandung memiliki laju pertumbuhan penduduk rata-rata setiap tahun sebesar 1,88% (Kota Bandung dalam Angka, 2007). Pertambahan jumlah penduduk yang disertai dengan semakin banyak dan beragamnya kegiatan yang dilakukan mengakibatkan semakin meningkatnya kebutuhan lahan di Kota Bandung.

Selain itu, Kota Bandung juga ditetapkan sebagai kota jasa, berdasarkan RTRW Kota Bandung Tahun 2003-2013, dimana yang dimaksud dengan kota jasa adalah perkembangan ekonomi Kota Bandung

didominasi oleh kegiatan jasa perkotaan, seperti jasa keuangan, jasa pelayanan, jasa profesi, jasa perdagangan, pariwisata, dan lainnya. Hal ini tentu juga mengakibatkan semakin luasnya kebutuhan lahan di Kota Bandung untuk pembangunan fisik. Dan seperti yang telah disebutkan sebelumnya, dengan penduduk yang semakin bertambah, maka jumlah timbulan sampah juga semakin meningkat.

Permasalahan terkait dengan TPA juga terjadi di Kota Bandung, terutama dirasakan setelah terjadinya longsor TPA Leuwigajah pada tahun 2005. Pasca longsor, praktis Kota Bandung tidak memiliki TPA. Sampah-sampah tidak terangkut dan banyak terabaikan di tempattempat yang tidak seharusnya. Pemerintah Kota Bandung kemudian mengatasi persoalan tersebut dengan mencari lokasi baru untuk dijadikan TPA serta berdasarkan keputusan bersama yang melibatkan instansi terkait, TPA Pasir Impun dan TPA Cicabe diaktifkan kembali. Namun masa penggunaan kedua TPA tersebut tidak berlangsung lama dan terbentur oleh penolakan masyarakat sekitar kedua TPA. Lokasi yang kemudian menjadi tempat pembangunan TPA baru adalah Desa Sarimukti, Kabupaten Bandung. Namun penggunaan TPA Sarimukti diperkirakan hanya sampai tahun 2011.

Kebutuhan TPA bagi Kota Bandung dan ketiadaan lahan yang cukup mengakibatkan Pemerintah Kota Bandung merencanakan membangun Pembangkit Listrik Tenaga Sampah (PLTSa) di Bandung Timur, tepatnya di Wilayah Pengembangan Gedebage. Cara pengelolaan sampah yang direncanakan adalah dengan menggunakan incinerator, dari sampah sebagai bahan baku kemudian akan dihasilkan energi listrik. Pihak yang bertindak sebagai penyedia sampah yang akan diolah di PLTSa adalah PD Kebersihan Kota Bandung. Energi

listrik yang dihasilkan rencananya akan dibeli oleh PT PLN.

Secara teknis, metode yang direncanakan akan diterapkan oleh Pemerintah Kota Bandung tersebut sesuai dengan Undang-undang Nomor 18 Tahun 2008 tentang Pengelolaan Persampahan. Hal ini karena pada Undangundang tersebut diamanatkan adanya unsur pengolahan dalam penanganan sampah. Dengan PLTSa tersebut, maka sampah yang telah dikumpulkan dari sumber sampah kemudian dipilah sesuai dengan ketentuan dan selanjutnya diolah dalam incinerator. Karena diolah, maka sampah-sampah yang terdapat di TPS maupun di TPA akan berkurang.

Berbagai pihak terlibat dan terkena dampak keberadaan PLTSa Gedebage, terutama masyarakat sekitar lokasi PLTSa. Dampak tersebut dapat bersifat positif maupun negatif. Jika dibedakan berdasarkan aspeknya, maka dampak tersebut terbagi ke dalam aspek teknis/finansial, sosial ekonomi, sosial budaya, dan lingkungan. Untuk dapat mengetahui perbandingan nilai ekonomi pengaruh positif dan negatif keberadaan PLTSa Gedebage dari berbagai aspek, maka dilakukan analisis biayamanfaat sosial keberadaan PLTSa Gedebage bagi masyarakat sekitar. Hasil analisis tersebut diharapkan menjadi alat bantu dalam membuat keputusan publik dengan mempertimbangkan kesejahteraan masyarakat terkait dengan pembangunan PLTSa Gedebage.

Pembahasan terdiri dari lima bagian utama. Bagian pertama adalah pendahuluan yang membahas latar belakang dan memaparkan fokus utama artikel ini. Bagian kedua membahas pengelolaan sampah di Indonesia. Bagian ketiga adalah hasil kajian AMDAL dan kajian studi kelayakan pembangunan PLTSa Gedebage. Bagian keempat memaparkan perhitungan biaya manfaat sosial PLTSa

Gedebage. Bagian kelima adalah kesimpulan berdasarkan hasil artikel ini.

2. Pengelolaan Sampah di Indonesia

Berdasarkan Undang-undang Nomor 18 Tahun 2008 tentang Pengelolaan Sampah, disebutkan bahwa sampah adalah sisa kegiatan sehari-hari manusia dan/atau proses alam yang berbentuk padat. Sampah dapat berada pada fase materi padat, cair, dan gas. Jika sampah berada pada fase cair dan gas, maka sampah disebut sebagai emisi. Emisi ini yang biasa dikaitkan dengan polusi.

Menurut Nilandri (2006), dalam Wahyu Surakusumah, sampah padat dapat dibagi menjadi sampah organik dan anorganik. Sampah organik terdiri dari bahan-bahan penyusun tumbuhan dan hewan yang diambil dari alam. Sampah ini mudah diuraikan secara alami. Yang termasuk sampah organik yakni sampah dari dapur, seperti sisa tepung, sayuran, kulit buah, dan daun. Sampah anorganik berasal dari sumber daya alam tak terbarui seperti mineral, minyak bumi, atau proses industri. Dalam penguraiannya, sebagian sampah anorganik tidak dapat diuraikan oleh alam, dan sebagian lainnya dapat diuraikan dalam waktu yang sangat lama. Contoh sampah anorganik seperti botol plastik, tas plastik, dan kaleng.

Jenis sampah yang diatur dalam pengelolaan sampah, berdasarkan Undang-undang Nomor 18 Tahun 2008, yakni:

1) Sampah rumah tangga

Adalah sampah yang berbentuk padat, berasal dari sisa kegiatan sehari-hari rumah tangga, namun tidak termasuk tinja dan sampah spesifik (seperti sampah Bahan Berbahaya Beracun) dan dari proses alam yang berasal dari lingkungan rumah tangga. Sumber sampah ini yakni rumah atau pemukiman.

2) Sampah sejenis sampah rumah tangga Adalah sampah rumah tangga yang berasal dari sumber lain selain rumah tangga dan lingkungan rumah tangga, seperti berasal dari pasar, pusat perdagangan, kantor, sekolah, rumah sakit, rumah makan, hotel, terminal, pelabuhan, industri, taman kota, dan lainnya.

3) Sampah spesifik

Adalah sampah rumah tangga atau sampah sejenis rumah tangga yang karena sifat, konsentrasi, dan/atau jumlahnya memerlukan penanganan khusus, meliputi sampah yang mengandung B3 (bahan berbahaya beracun), sampah yang mengandung limbah B3 (sampah medis), sampah akibat bencana, puing bongkaran, sampah yang secara teknologi belum dapat diolah, sampah yang timbul secara periode.

2.1 Mekanisme Pengelolaan Sampah

Pengelolaan sampah merupakan kegiatan yang sistematis, menyeluruh, dan berkesinambungan yang meliputi kegiatan pengurangan dan penanganan sampah (Undang-undang Nomor 18 Tahun 2008 tentang Pengelolaan Sampah). Penjelasan masing-masing kegiatan pengelolaan sampah adalah sebagai berikut:

1) Pengurangan sampah

Yakni kegiatan untuk mengatasi timbulnya sampah sejak dari produsen sampah (rumah tangga, pasar, dan lainnya), mengguna ulang sampah dari sumbernya dan/atau di tempat pengolahan, dan daur ulang sampah di sumbernya dan/atau di tempat pengolahan.

2) Penanganan sampah

Yakni kegiatan penanganan sampah yang mencakup:

- a. Pemilahan, adalah pengelompokan dan pemisahan sampah menurut jenis dan sifatnya.

- b. Pengumpulan, yaitu kegiatan memindahkan sampah dari sumber sampah ke TPS atau tempat pengolahan sampah terpadu. Pada tahapan ini digunakan sarana bantuan berupa tong sampah, bak sampah, peti kemas sampah, gerobak dorong, maupun tempat penampungan sementara (TPS atau dipo).

- c. Pengangkutan, yaitu kegiatan memindahkan sampah dari sumber, TPS atau tempat pengolahan sampah terpadu.

- d. Pengolahan hasil akhir, adalah kegiatan mengubah bentuk, komposisi, karakteristik, dan jumlah sampah agar diproses lebih lanjut, dimanfaatkan, atau dikembalikan pada alam dan pemrosesan aktif kegiatan pengolahan sampah atau residu hasil pengolahan sebelumnya agar dapat dikembalikan ke media lingkungan.

Pada prakteknya, pengelolaan sampah yang banyak ditemui hanya terdiri dari proses pengumpulan sampah dari pemukiman atau sumber sampah lainnya, pengangkutan, dan pembuangan sampah di Tempat Penampungan Sementara (TPS), dan akhirnya pembuangan di Tempat Pemrosesan Akhir (TPA). Pengelolaan sampah di perkotaan dilakukan oleh pemerintah masing-masing daerah. Namun tidak jarang karena keterbatasan kemampuan Pemerintah Daerah ataupun karena terdapat hal-hal lain yang lebih menjadi prioritas, pengelolaan sampah di perkotaan menjadi terabaikan. Jika pengelolaan sampah tidak dilakukan dengan baik, maka keberadaan sampah perkotaan, yang memiliki jumlah yang besar tersebut, kemungkinan dapat menimbulkan berbagai dampak. Selain dampak lingkungan dan kesehatan, keberadaan sampah yang tidak dikelola dengan baik juga

dapat berpengaruh secara tidak langsung pada aspek sosial.

2.2 Metode Pengelolaan Sampah di TPA yang Diterapkan di Indonesia

Sampah yang telah ditimbun pada TPA akan mengalami proses lanjutan. Menurut Nandi (2005), teknologi yang digunakan untuk proses lanjutan di TPA antara lain teknologi pembakaran, teknologi composting, teknologi daur ulang.

1) Teknologi Pembakaran

Pada pengelolaan sampah dengan menggunakan teknologi ini, akan dihasilkan produk samping berupa logam bekas (skrap) dan uap yang dapat dikonversikan menjadi energi listrik. Keuntungan yang dapat diperoleh dari penggunaan teknologi ini yakni:

- a. Volume sampah dari sumber sampah dapat berkurang 75%-80% tanpa proses pemilahan.

- b. Abu yang dihasilkan dari proses pembakaran cukup kering dan bebas dari pembusukan. Sehingga dapat langsung digunakan sebagai bahan pengurug tanpa pengolahan terlebih dahulu.

- c. Jika menggunakan instalasi yang cukup besar, yakni dengan kapasitas ±300 ton/hari, dapat dilengkapi dengan pembangkit listrik. Adanya energi listrik yang dihasilkan tersebut dapat dimanfaatkan untuk membantu beban biaya operasional.

2) Teknologi Composting

Produk yang dihasilkan dari pengelolaan sampah dengan teknologi ini adalah kompos, yang dapat dimanfaatkan sebagai pupuk dan penguat struktur tanah.

3) Teknologi Daur Ulang

Pengelolaan dengan teknologi ini merupakan cara yang konvensional dan relatif lebih

mudah dilakukan. Produk dari pengelolaan sampah dengan teknologi ini adalah sampah potensial, yakni sampah yang dapat dimanfaatkan kembali setelah didaur ulang.

Pada dasarnya, yang dimaksud dengan teknologi pembakaran sampah adalah mengkonversi sampah menjadi energi dengan menggunakan proses termal. Energi yang dihasilkan tersebut dapat dimanfaatkan sebagai pembangkit listrik. Oleh karena itu, teknologi pembakaran sampah yang menghasilkan listrik dikenal sebagai Pembangkit Listrik Tenaga Sampah (PLTSa).

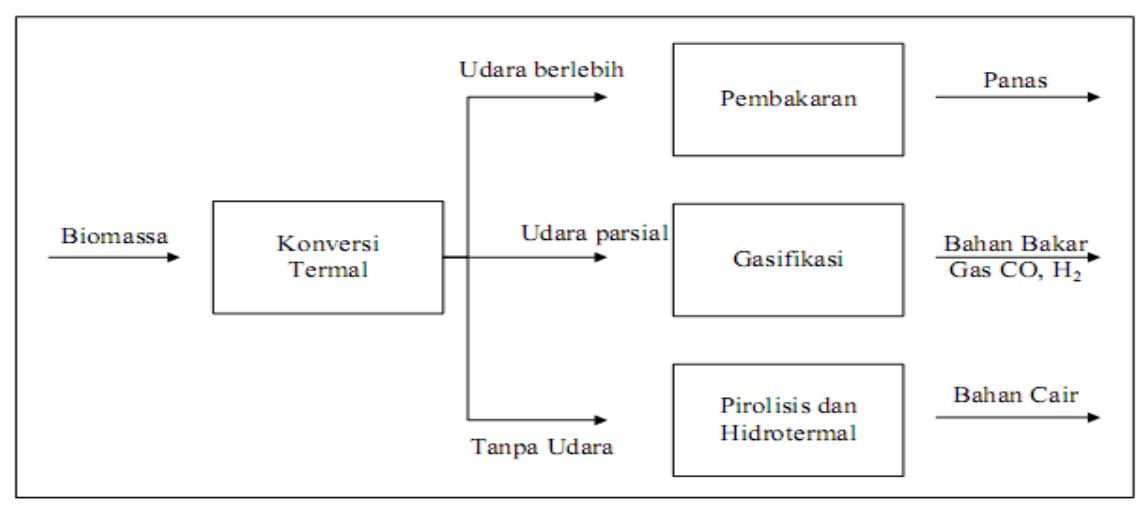

Menurut Hutagalong (2007), proses konversi termal pada proses pembakaran sampah dapat dilakukan dengan beberapa cara, yakni dengan insinerasi, pirolisis, dan gasifikasi. Berikut penjelasan masing-masing teknologi konversi termal insinerasi, pirolisis, dan gasifikasi:

1) Incinerator

Proses insinerasi pada dasarnya adalah reaksi oksidasi cepat bahan organik padat (dalam hal ini sampah) menjadi bahan anorganik dengan menggunakan oksigen. Panas yang dihasilkan proses insinerasi dapat dimanfaatkan untuk mengkonversi materi menjadi materi lain dan energi, seperti energi listrik dan air panas. Hasil dari proses insinerasi adalah gas dan ash. Keunggulan dari proses ini antara lain mampu mereduksi volume sampah hingga 70%, abu yang dihasilkan dari proses pembakaran dapat digunakan sebagai bahan bangunan (walaupun memiliki nilai ekonomis yang rendah), serta dihasilkannya energi listrik. Sedangkan kelemahan dari proses insinerasi adalah teknologi yang insinerasi memerlukan biaya investasi, operasi, dan pemeliharaan yang tinggi serta adanya emisi yang mengakibatkan berbagai polusi.

2) Pirolisis

Proses pirolisis adalah konversi organik melalui pemanasan dengan menggunakan aplikasi termal, hampa udara, dan tanpa menggunakan oksigen. Dengan adanya proses pemanasan dengan temperatur tinggi, molekulmolekul organik yang berukuran besar akan terurai menjadi molekul organik yang kecil dan lebih sederhana. Hasil pirolisis dapat berupa tar, larutan asam asetat, methanol, padatan char, arang, biooil dan syngas. Nilai panas gas yang dari pembakaran sampah adalah 18 MJ/m3.

Keunggulan dari proses ini adalah dihasilkannya bio-oil dan syngas yang potensial untuk pembangkit listrik yang sangat dibutuhkan oleh proses industri. Gas atau produk yang dihasilkan tersebut dapat digunakan sebagai bahan bakar dalam proses pirolisis itu sendiri. Sedangkan kelemahan dari proses ini adalah prosesnya yang tidak ramah lingkungan, serta biaya produksi yang besar akibat bahan bakar eksternal yang secara terus menerus diperlukan.

3) Gasifikasi Gasifikasi merupakan proses termokimia padatan organik (sampah padat perkotaan,

limbah pertanian, perkebunan dan kehutanan atau batubara) menjadi gas. Pada proses gasifikasi, diperlukan sedikit udara atau oksigen. Hasil proses gasifikasi berupa gas, ash, dan tar. Temperatur pembakaran lebih tinggi dibandingkan kedua proses sebelumnya. Kelemahan dari proses gasifikasi adalah nilaipanas yang dihasilkan yang lebih rendah dibandingkan kedua proses lainnya, yakni sebesar 4 – 6 MJ/m3.

Keunggulan dari proses gasifikasi adalah: mereduksi sampah rata-rata sebanyak 75%; biaya produksi yang lebih rendah; yakni biaya teknologi dan instalasi yang relatif lebih murah serta bahan bakar yang lebih murah, karena menggunakan biomassa seperti sekam padi, sampah dapur, daun kering, maupun batubara kualitas rendah; dianggap lebih ramah lingkungan karena jika terjadi pembakaran sempurna, maka gas yang tersisa hanya gas CO2.

Gambar berikut menunjukkan perbedaan udara yang diperlukan serta produk yang diihasilkan masing-masing teknologi.

Gambar 1 Rute Konversi Termal Biomassa Sumber: Yulistiani, 2009

3. Hasil Kajian AMDAL dan Studi Kelayakan PLTSa Gedebage yang Telah Dilakukan

Pada persiapan awal pembangunan PLTSa Gedebage, terdapat nota kesepahaman antara PD Kebersihan dengan PT BRIL, selaku pemrakarsa proyek PLTSa Gedebage. Salah satu isi nota kesepahaman adalah bahwa PT BRIL harus melakukan kajian Analisis Mengenai Dampak Lingkungan (AMDAL) serta Studi Kelayakan Teknik dan Ekonomi. Studi AMDAL dilakukan oleh LPPM ITB dan selesai pada Mei 2008, sedangkan Studi Kelayakan selesai pada Mei 2007, namun diperbarui kembali pada Februari 2011.

3.1 Hasil Kajian AMDAL PLTSa Gedebage Tahun 2008

Batas wilayah kajian dalam studi AMDAL PLTSa Gedebage ditentukan berdasarkan resultan dari wilayah batas proyek (tapak kegiatan), batas ekologis, batas sosial, dan batas administratif, dengan memperhatikan batasan teknik. Penjelasan untuk masingmasing batas adalah sebagai berikut:

a. Batas Proyek

Batas proyek merupakan lokasi kegiatan pembangunan PLTSa Gedebage, yakni lahan seluas 20 hektar di Kelurahan Rancanumpang Kecamatan Gedebage.

b. Batas Sosial

Batas sosial ditentukan berdasarkan kemungkinan timbulnya perubahan kehidupan sosial-budaya masyarakat di dalam lingkup wilayah studi. Batas sosial ini meliputi permukiman yang diperkirakan akan terkena dampak pembangunan PLTSa Gedebage.

c. Batas Ekologis

Batas ekologis ditentukan berdasarkan sifat dan luas penyebaran dan sumber dampak

utama yang diperkirakan akan terjadi. Sumber dampak utama yang terjadi adalah sebaran gas buang. Dispersi maksimum penyebaran unsurunsur pencemar udara akan menjadi batas ekologis studi AMDAL. Hasil perkiraan model dispersi awal yang dilakukan dengan asumsi terburuk, wilayah udara dengan batas radius sekitar 8,5 km dari titik pusat cerobong asap terutama ke arah timur dan sekitar 3 km ke arah utara dan selatan diduga akan terpengaruh emisi partikulat dan gas dari PLTSa Gedebage. Setelah mencapai jarak tersebut, penyebaran partikulat dan gas akan menurun.

d. Batas Administratif

Batas administratif merupakan batas administratif pemerintahan yang diperngaruhi rencana kegiatan, yakni Kelurahan Rancanumpang, Kelurahan Cimincrang, Kelurahan Rancabolang, dan Kelurahan Cisaranten Kidul Kecamatan Gedebage.

Batas wilayah kajian pada studi ini dengan studi AMDAL berbeda. Pada studi yang dilakukan, batas kajian masing-masing variabel yang telah diidentifikasi didasarkan pada batas penyebaran dampak. Untuk variabel dampak lingkungan, batas wilayah kajian menggunakan radius, seperti batas ekologis pada studi AMDAL, namun jarak radiusnya tidak sama dengan batas ekologis studi AMDAL. Pada studi ini, jarak radius tidak hanya ditentukan dengan pertimbangan hasil studi AMDAL, tetapi juga menggunakan pertimbangan hasil survei data primer yang dilakukan.

Berbagai dampak yang telah diidentifikasi kemudian dibagi kedalam dampak penting dan tidak penting dan diklasifikasikan berdasarkan aspeknya. Hasil klasifikasi dampak kemudian diurutkan berdasarkan prioritasnya. Dampak penting yang telah diklasifikasi dan diurutkan ditampilkan pada tabel 1 berikut:

Tabel 1 Klasifikasi dan Prioritas Dampak Penting Menurut Studi AMDAL

| No. | Klasifikasi Dampak | Prioritas Dampak |

|---|---|---|

| 1. | Sosial-ekonomi-budaya: konflik sosial Konflik sosial akibat pertentang antarkelompok masyarakat, keresahan, dan ancaman keamanan ketertiban | Berada pada prioritas 1, karena gejala konflik cukup kuat dan akan melibatkan jumlah orang yang banyak. |

| 2. | Kualitas udara Penurunan kualitas udara akibat dan buang PLTSa | Dampak penurunan kualitas udara menjadi isu sentral dari rencana pembangunan PLTSa Gedebage. |

| 3. | Sosial-ekonomi-budaya: akar bermukim Penduduk sekitar yang tidak menginginkan adanya perubahan di lingkungannya akan kehilangan akar bermukimnya | Dampak ini merupakan salah satu dampak pemicu konflik sosial. |

| 4. | Lapangan kerja Petani penggarap kehilangan pekerjaan dan sumber penghasilan. Namun rencana kegiatan diperkirakan akan dapat menyediakan lapangan kerja | Dampak ini berada pada prioritas 4, karena terdapat sebagian masyarakat yang kehilangan pekerjaan dan sebagian masyarakat sekitar mengharapkan proyek memberikan pekerjaan. |

| 5. | Kesehatan masyarakat Peningkatan prevalensi penyakit akibat penurunan kualitas kesehatan lingkungan akibat pencematan udara | Dampak ini merupakan dampak turunan dari dampak penurunan kualitas udara. |

| 6. | Biologi: estetika, struktur vegetasi, kerapatan dan keanekaan vegetasi | Dampak dari perubahan struktur vegetasi terhadap estetika akan meredam bising, menghalangi pemandangan lalu-lalangnya kendaraan di tapal PLTSa dan melunakan kesan negatif PLTSa. |

| 7. | Transportasi Terjadi peningkatan penggunaan jalan di pintu masuk told an antrian dalam lokasi PLTSa | Dampak ini berada pada prioritas 7, karena transportasi sampah pada dasarnya telah ada, kecuali di sekitar tapak PLTSa yang pada masa operasi akan didatangi truk lebih dari 200 kali. |

| 8. | Kuantitas air larian Kegiatan pekerjaan sipil pada tahap konstruksi akan meningkatkan air larian | Dampak ini berada pada urutan 8, karenadiperkirakan dampaknya tidak akan berlangsung terus menerus. |

| 9. | Geomorphologi Kegiatan akan menyebabkan amblesan di sekitar tapak, karena proyek berada di lahan bekas Danau Bandung dan memiliki daya dukung terhadap fondasi bangunan yang sangat rendah | Dampak ini berada pada urutan terakhir, karena memiliki sifat dampak lokal. |

Sumber: LPPM ITB, 2008

Pada studi AMDAL, dari hasil evaluasi variabel dampak potensial, maka diperoleh variabel dampak hipotetik sebanyak 22 variabel, yang kemudian diklasifikasikan kedalam 9 aspek. Walaupun diperkirakan akan menimbulkan berbagai dampak negatif, namun hasil kesimpulan studi AMDAL menyatakan bahwa pembangunan PLTSa Gedebage layak untuk dilaksanakan.

3.2 Hasil Studi Kelayakan PLTSa Gedebage Tahun 2007

Pendapatan operasional yang akan diperoleh pihak pengembang berasal dari hasil penjualan listrik, serta dari klaim volume sampah yang sudah dikelola kepada Pemerintah Kota Bandung atau disebut dengan tipping fee.

Diasumsikan listrik yang dihasilkan adalah 7 MW, dan yang akan dijual ke PT PLN adalah 6 MW. Harga penjualan adalah Rp 550/kwh dan memiliki jam kerja 8.000 jam dalam 1 tahun. Hasil penjualan energi listrik adalah Rp 23.760.000.000,- per tahun. Besar perhitungan

hasil penjualan energi listrik pada FS tahun 2007 berbeda dengan besar perhitungan hasil penjualan energi listrik pada studi ini. Hal tersebut karena pada studi ini, harga penjualan energi listrik per kwh menggunakan harga pokok yang ditetapkan dalam Permen ESDM Nomor 31 Tahun 2009 tentang Harga Pembelian Listrik oleh PLN dan Pembangkit Listrik Tenaga Energi Terbarukan. Harga pokok penjualan listrik pada peraturan tersebut disebutkan sebesar Rp 656/kwh.

Menurut Sumirat (2008), selama 9 tahun proyek PLTSa Gedebage akan menghasilkan saldo yang negatif. Pada tahun kesepuluh, baru akan dihasilkan keuntungan. Hasil analisis pertumbuhan proyek PLTSa Gedebage disajikan pada tabel 3 berikut:

Tabel 2 Potensi Pendapatan Pihak Pengembang

| No. | Pendapatan | Jumlah (Rp) |

|---|---|---|

| 1. | Tipping fee | 51.300.000.000 |

| 2. | Penjualan listrik | 23.760.000.000 |

| Total pendapatan | 75.060.000.000 |

Sumber: Sumirat, 2008

Tabel 3 Pertumbuhan Proyek PLTSa Gedebage

| Tahun | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| Laba Ditahan Tahun Lalu | - | 4 .882 | (4.951) | (17.466) | (29.502) | (44.396) | (37.569 | (32.431) | (19.088) | 13.825 |

| Laba Ditahan Tahun Berjalan | 4 .882 | (4.951) | (17.466) | (29.502 | (44.396) | (37.569) | (32.431) | (19.088) | 1 3.825 | 4 6.738 |

| Total Retained Earings | 4 .882 | (69) | (22.417) | (46.968) | (73.898) | (81.965) | (70.000) | (51.519) | (5.263) | 6 0.563 |

| Total Laba Bersih | 4 .882 | (9.834) | (12.515) | (12.036) | (14.894) | 6 .827 | 5 .138 | 13.343 | 32.913 | 32.913 |

| Retention Rate (%) | 100 | 0,70 | 179,12 | 390,23 | 496,16 | -1200,60 | -1362,40 | -386,11 | -15,99 | 184,01 |

| Return on Investment (%) | 2,36 | -4,41 | -5,12 | -4,48 | -5,02 | 2,07 | 1,40 | 3,33 | 7,78 | 7,78 |

| Fundamen-tal Growth (%) | 2,36 | -0,03 | -9,17 | -17,48 | -24,91 | -24,85 | -19,07 | -12,86 | -1,24 | 14,32 |

Sumber: Sumirat, 2008

Berdasarkan hasil analisis tingkat pengembalian modal yang dilakukan Sumirat (2008), diperoleh hasil bahwa proyek PLTSa Gedebage menghasilkan nilai net present value (NPV) yang positif dengan pay back period selama 15-16 tahun. Artinya proyek ini dianggap layak untuk dibangun walaupun memerlukan waktu yang cukup lama hingga modal. Hasil balik perhitungan IRR menuniukkan angka 11-13%, tingkat pengembalian ini lebih besar dari tabungan, suku bunga, dan bahkan obligasi pemerintah. Namun, jika dibandingkan dengan tingkat suku bunga kredit efektif yang sebesar 14%, maka biaya bunga kredit memiliki rate yang lebih besar dibandingkan IRR, sehingga proyek PLTSa Gedebage dianggap kurang atraktif.

Tabel 4 Tingkat Pengembalian Modal PLTSa Gedebage

| No. | Parameter | IRR (%) | NPV (Rp) | PBP |

|---|---|---|---|---|

| 1. | Kondisi normal | 11,92 | 66.322.000.000 | 15 tahun 6 bulan |

| 2. | Biaya investasi turun 10% | 13,21 | 103.499.000.000 | 14 tahun 4 bulan |

| 3. | Biaya investasi naik 10% | 11,11 | 40.299.000.000 | 16 tahun 3 bulan |

| 4. | Tipping fee turun 5 % | 11,29 | 44.302.000.000 | 16 tahun |

| 5. | Tipping fee naik 10% | 13,16 | 110.364.000.000 | 14 tahun 5 bulan |

| 6. | Bunga Bank 12%/tahun | 12,68 | 92.075.000.000 | 14 tahun 8 bulan |

| 7. | Bunga Bank 15,5%/tahun | 11,81 | 63.256.000.000 | 15 tahun8 |

| No. | Parameter | IRR (%) | NPV (Rp) | PBP |

|---|---|---|---|---|

| bulan | ||||

| 8. | Penjualan listrik turun 10% | 11,22 | 42.100.000.000 | 16 tahun1 bulan |

Sumber: Sumirat, 2008

Secara umum, dari hasil studi kelayakan PLTSa Gedebage diperoleh bahwa dari aspek finansial PLTSa Gedebage layak untuk dibangun karena memiliki nilai NPV yang positif (dapat memberikan keuntungan). Namun, karena pihak pengembang lebih banyak mengandalkan hutang dibandingkan modal, sehingga akan merugi dari tahun kedua hingga tahun kesembilan akibat tingginya biaya bunga dan cicilan pokok pinjaman. Tingkat suku bunga yang dipinjam dari lembaga keuangan berada diatas IRR, sehingga walaupun layak namun proyek ini dianggap kurang atraktif.

4. Perhitungan Biaya Manfaat Sosial PLTSa Gedebage

Sebelum melakukan kuantifikasi biaya dan manfaat, terlebih dahulu ditetapkan asumsi dasar serta asumsi yang digunakan pada masing-masing variabel. Asumsi dasar yang digunakan dalam perhitungan biaya manfaat sosial PLTSa Gedebage antara lain:

1) Koefisien penyesuaian (diskonto) atau suku bunga. Suku bunga Bank Indonesia pada tahun 2011 adalah 6,75% (www.ibpa.com). Diasumsikan besar suku bunga dari tahun 2011 – 2032 adalah tetap, sebesar 6,75%.

- 2) Nilai tukar rupiah terhadap dollar. Konversi nilai rupiah terhadap dolar ratarata pada Bulan Juni tahun 2011 adalah Rp 8.500,- per per US$ (www.suarakaryaonline.com). Diasumsikan nilai tukar rupiah terhadap dolar Amerika dari tahun 2011 hingga 2032 adalah Rp 8.500,-.

- 3) Pembangunan PLTSa Gedebage terjadi sesuai dengan rencana, yakni mulai dibangun tahun 2011, mulai beroperasi tahun 2013, dan memiliki masa operasional 20 tahun hingga tahun 2032.

Dengan didasarkan pada asumsi-asumsi dasar diatas, akan dilakukan kuantifikasi masingmasing variabel biaya dan manfaat sehingga diperoleh nilai uangnya. Setelah diperoleh nilai dalam bentuk uang, selanjutnya akan dibandingkan nilai uang dari seluruh variabel biaya dan seluruh variabel manfaat untuk mengetahui besar pengaruh keberadaan PLTSa Gedebage bagi masyarakat sekitar PLTSa Gedebage.

4.1 Perhitungan Total Variabel Biaya Manfaat Sosial PLTSa Gedebage

Dari hasil kuantifikasi masing-masing variabel biaya dan manfaat, selanjutnya dilakukan perhitungan total variabel biaya dan variabel manfaat dalam kurun waktu 2011 hingga 2032. Variabel biaya berjumlah 9 variabel sedangkan variabel manfaat berjumlah 5 variabel. Variabel biaya antara lain modal, operasional dan manajemen, hilangnya lapangan pekerjaan, konflik sosial, polusi udara, polusi air, kebisingan, penurunan nilai estetika lingkungan, dan penghematan pengadaan TPA. Variabel manfaat terdiri dari manfaat produksi listrik, material sampingan, lapangan pekerjaan

baru, pengurangan volume sampah, dan penghematan pengadaan TPA.

Hasil kuantifikasi seluruh variabel biaya dalam kurun waktu 2011 hingga 2032 disajikan pada tabel 5 berikut:

Tabel 5 Perhitungan Total Present Value Variabel Biaya Tahun 2011 – 2032

| Tahun | Modal | Operasional dan | Hilangnya Lapangan | Konflik Sosial | Polusi Udara | Polusi Air | Kebisingan | Penurunan Nilai Estetika | Penurunan Nilai Property | TOTAL (Rp) |

|---|---|---|---|---|---|---|---|---|---|---|

| Manajemen | Pekerjaan | Lingkungan | ||||||||

| 2011 | 612.697.542.641 | - | 651.428.574 | 62.730.000 | 452.990.456 | 696.174.805 | 5.697.781 | 74.400.000 | 0 | 614.640.964.256 |

| 2012 | - | 610.237.540 | 58.763.466 | 430.333.606 | 658.034.687 | 35.971.897 | 60.424.355.972 | 62.217.697.167 | ||

| 2013 | 31.281.220.212 | 571.651.091 | 55.047.743 | 408.797.067 | 622.036.183 | 33.697.327 | 48.741.370.424 | 81.713.820.047 | ||

| 2014 | 29.303.250.784 | 535.504.535 | 51.566.973 | 390.257.337 | 588.056.307 | 31.566.583 | 39.317.277.819 | 70.217.480.338 | ||

| 2015 | 27.450.352.022 | 501.643.592 | 48.306.298 | 372.521.273 | 555.979.278 | 29.570.570 | 31.715.323.588 | 60.673.696.621 | ||

| 2016 | 25.714.615.478 | 469.923.740 | 45.251.801 | 355.557.090 | 525.696.086 | 27.700.768 | 25.583.199.196 | 52.721.944.158 | ||

| 2017 | 24.088.632.766 | 440.209.592 | 42.390.446 | 339.334.005 | 497.104.091 | 25.949.197 | 20.636.714.593 | 46.070.334.690 | ||

| 2018 | 22.565.463.949 | 412.374.326 | 39.710.020 | 323.822.228 | 470.106.647 | 24.308.381 | 16.646.627.574 | 40.482.413.125 | ||

| 2019 | 21.138.607.915 | 386.299.134 | 37.199.082 | 308.992.952 | 444.612.743 | 22.771.317 | 13.428.019.676 | 35.766.502.820 | ||

| 2020 | 19.801.974.628 | 361.872.725 | 34.846.915 | 294.818.340 | 420.536.671 | 21.331.445 | 10.831.726.223 | 31.767.106.946 | ||

| 2021 | 18.549.859.136 | 338.990.843 | 32.643.480 | 281.271.506 | 397.797.710 | 19.982.618 | 8.737.423.373 | 28.357.968.666 | ||

| 2022 | 17.376.917.223 | 317.555.825 | 30.579.372 | 268.326.506 | 376.319.829 | 18.719.080 | 7.048.051.772 | 25.436.469.608 | ||

| 2023 | 16.278.142.598 | 297.476.183 | 28.645.782 | 255.958.310 | 356.031.416 | 17.535.438 | 5.685.318.389 | 22.919.108.116 | ||

| 2024 | 15.248.845.525 | 278.666.213 | 26.834.456 | 244.142.791 | 336.865.009 | 16.426.640 | 4.586.068.070 | 20.737.848.704 | ||

| 2025 | 14.284.632.810 | 261.045.633 | 25.137.664 | 232.856.700 | 318.757.055 | 15.387.953 | 3.699.356.642 | 18.837.174.457 | ||

| 2026 | 13.381.389.050 | 244.539.235 | 23.548.163 | 222.077.648 | 301.647.680 | 14.414.944 | 2.984.089.934 | 17.171.706.654 | ||

| 2027 | 12.535.259.063 | 229.076.566 | 22.059.169 | 211.784.082 | 285.480.471 | 13.503.461 | 2.407.119.290 | 15.704.282.102 | ||

| 2028 | 11.742.631.441 | 214.591.631 | 20.664.327 | 201.955.265 | 270.202.271 | 12.649.612 | 1.941.705.312 | 14.404.399.859 | ||

| 2029 | 11.000.123.129 | 201.022.605 | 19.357.683 | 192.571.253 | 255.762.988 | 11.849.754 | 1.566.278.636 | 13.246.966.049 | ||

| 2030 | 10.304.564.992 | 188.311.574 | 18.133.661 | 183.612.872 | 242.115.417 | 11.100.472 | 1.263.440.313 | 12.211.279.300 | ||

| 2031 | 9.652.988.283 | 176.404.285 | 16.987.036 | 175.061.695 | 229.215.068 | 10.398.568 | 1.019.155.460 | 11.280.210.395 | ||

| 2032 | 9.042.611.975 | 165.249.916 | 15.912.915 | 166.900.022 | 217.020.008 | 9.741.048 | 822.102.826 | 10.439.538.708 | ||

| Total | 612.697.542.641 | 360.742.082.980 | 7.854.075.358 | 756.316.452 | 6.313.943.002 | 9.065.552.420 | 5.697.781 | 498.977.072 | 309.084.725.082 | 1.307.018.912.787 |

Sumber: Hasil Analisis 2012

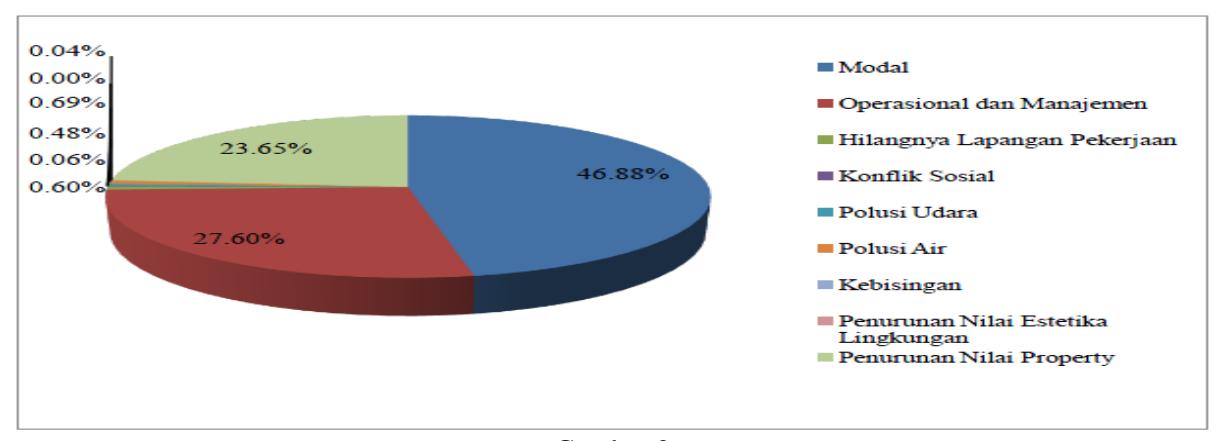

Gambar 2 Proporsi Besar Variabel Biaya PLTSa Gedebage Sumber: Tabel 5

Nilai biaya yang paling besar adalah biaya pada aspek teknis-finansial, yakni modal (46,88%) dan biaya operasional dan manajemen (27,60%), serta biaya penurunan nilai property (23,65%). Sedangkan biaya pada aspek lingkungan dan sosial besarnya relatif lebih kecil dari aspek teknis-finansial, namun jumlahnya banyak. Biaya yang nilainya paling kecil adalah biaya kebisingan, yakni hanya Rp 5.697.781,- (0%).

Jumlah total variabel manfaat adalah Rp 738.980.356.830,-. Nilai manfaat yang paling besar adalah manfaat produksi listrik, yakni sebesar Rp 318.656.243.700,-dan manfaat penghematan pengadaan TPA sebesar Rp 285.360.300.000,-. Nilai manfaat yang memiliki nominal paling kecil adalah manfaat lapangan pekerjaan baru, yakni sebesar Rp 6.540.065.344,-.

Pehitungan total variabel manfaat dalam kurun waktu 2011 hingga 2032, disajikan pada tabel 6 berikut:

Tabel 6 Perhitungan Total Present Value Variabel Manfaat Tahun 2011 – 2032

| Tahun | Produksi Listrik | Material Sampingan | Lapangan Pekerjaan | Pengurangan Volume | Penghematan Pengadaan | TOTAL (Rp) |

|---|---|---|---|---|---|---|

| 2011 | - | - | Baru 223.768.700 | Sampah - | TPA - | 223.768.700 |

| 2012 | - | - | 642.497.911 | - | - | 642.497.911 |

| 2013 | 27.631.808.434 | 6.466.058.608 | 361.306.305 | 4.671.048.709 | 14.268.015.000 | 53.398.237.056 |

| 2014 | 25.884.598.065 | 6.057.197.760 | 354.901.167 | 4.375.689.657 | 14.268.015.000 | 50.940.401.648 |

| 2015 | 24.247.867.040 | 5.674.189.939 | 347.861.448 | 4.099.006.704 | 14.268.015.000 | 48.636.940.131 |

| 2016 | 22.714.629.545 | 5.315.400.411 | 340.293.008 | 3.839.818.927 | 14.268.015.000 | 46.478.156.891 |

| 2017 | 21.278.341.494 | 4.979.297.809 | 332.290.859 | 3.597.020.072 | 14.268.015.000 | 44.454.965.234 |

| 2018 | 19.932.872.594 | 4.664.447.596 | 323.940.108 | 3.369.573.838 | 14.268.015.000 | 42.558.849.136 |

| 2019 | 18.672.480.182 | 4.369.505.945 | 315.316.837 | 3.156.509.450 | 14.268.015.000 | 40.781.827.414 |

| 2020 | 17.491.784.714 | 4.093.214.000 | 306.488.897 | 2.956.917.518 | 14.268.015.000 | 39.116.420.128 |

| 2021 | 16.385.746.805 | 3.834.392.506 | 297.516.651 | 2.769.946.152 | 14.268.015.000 | 37.555.617.113 |

| 2022 | 15.349.645.719 | 3.591.936.774 | 288.453.643 | 2.594.797.332 | 14.268.015.000 | 36.092.848.468 |

| 2023 | 14.379.059.221 | 3.364.811.966 | 279.347.227 | 2.430.723.496 | 14.268.015.000 | 34.721.956.910 |

| 2024 | 13.469.844.704 | 3.152.048.680 | 270.239.126 | 2.277.024.353 | 14.268.015.000 | 33.437.171.862 |

| 2025 | 12.618.121.502 | 2.952.738.810 | 261.165.965 | 2.133.043.890 | 14.268.015.000 | 32.233.085.168 |

| 2026 | 11.820.254.335 | 2.766.031.672 | 252.159.741 | 1.998.167.578 | 14.268.015.000 | 31.104.628.327 |

| 2027 | 11.072.837.784 | 2.591.130.372 | 243.248.267 | 1.871.819.746 | 14.268.015.000 | 30.047.051.169 |

| 2028 | 10.372.681.765 | 2.427.288.405 | 234.455.569 | 1.753.461.120 | 14.268.015.000 | 29.055.901.858 |

| 2029 | 9.716.797.906 | 2.273.806.468 | 225.802.256 | 1.642.586.529 | 14.268.015.000 | 28.127.008.160 |

| Tahun | Produksi Listrik | Material Sampingan | Lapangan Pekerjaan Baru | Pengurangan Volume Sampah | Penghematan Pengadaan TPA | TOTAL (Rp) |

|---|---|---|---|---|---|---|

| 2030 | 9.102.386.798 | 2.130.029.478 | 217.305.857 | 1.538.722.744 | 14.268.015.000 | 27.256.459.877 |

| 2031 | 8.526.826.040 | 1.995.343.774 | 208.981.127 | 1.441.426.458 | 14.268.015.000 | 26.440.592.398 |

| 2032 | 7.987.659.054 | 1.869.174.495 | 200.840.326 | 1.350.282.396 | 14.268.015.000 | 25.675.971.271 |

| Total | 318.656.243.700 | 74.568.045.468 | 6.528.180.994 | 53.867.586.669 | 285.360.300.000 | 738.980.356.830 |

Sumber: Hasil Analisis 2012

Dalam dokumen Studi Kelayakan PLTSa Gedebage, 2011, diketahui bahwa Pemerintah Kota Bandung harus membayar tipping fee pada pihak pengembang PLTSa Gedebage atas pembayaran jasa pengolahan sampah sebanyak 700 ton per hari. Besar tipping fee antara Rp 325.000,- hingga Rp 450.000,- per ton sampah yang diolah. Namun tipping fee tersebut menjadi variabel yang redistribusional. Karena merupakan variabel manfaat bagi pihak 134 pengembang, namun sekaligus menjadi variabel biaya bagi pemerintah atau masyarakat. Oleh karena itu tipping fee tidak dimasukan ke dalam perhitungan variabel biaya manfaat sosial PLTSa Gedebage.

Selisih manfaat total terhadap biaya total dari tahun 2011 hingga 2032 adalah Rp - 568.038.555.957,-. Pada awal periode, total biaya lebih besar dari manfaat karena masih PLTSa Gedebage masih pada tahap pembangunan, sehingga biaya modal serta biaya pemeliharaan yang dikeluarkan besar dan belum terdapat manfaat. Sejak tahun 2016, nilai manfaat lebih besar dari biaya, sehingga selisih manfaat terhadap biaya menjadi positif. Mulai pertengahan periode, nilai manfaat menjadi lebih besar dari biaya. Hal ini karena pada pertengahan periode tersebut mulai timbul manfaat dari keberadaan PLTSa Gedebage seperti manfaat penghematan pengadaan TPA, pengurangan volume sampah, produksi listrik, dan material sampingan.

Walaupun nilai manfaat lebih besar dari biaya dari pertengahan periode sampai tahun 2032, namun total selisih manfaat terhadap biaya

memiliki nilai yang negatif. Hal ini karena biaya modal yang dikeluarkan pada awal periode sangat besar dan belum dapat tertutupi manfaat bersih yang diperoleh. Perhitungan selisih variabel biaya manfaat sosial keberadaan PLTSa Gedebage disajikan pada tabel 3 berikut:

Tabel 7 Selisih Present Value (NPV) Variabel Biaya Manfaat PLTSa Gedebage Tahun 2011 – 2032

| Total PV Biaya (Rp) | Total PV Manfaat (Rp) | Selisih PV Manfaat – Biaya (Rp) | ||||

|---|---|---|---|---|---|---|

| -614.417.195.556 | ||||||

| 62.217.697.167 | 642.497.911 | -61.575.199.256 | ||||

| 81.713.820.047 | 53.398.237.056 | -28.315.582.991 | ||||

| 70.217.480.338 | 50.940.401.648 | -19.277.078.690 | ||||

| 60.673.696.621 | 48.636.940.131 | -12.036.756.491 | ||||

| 52.721.944.158 | 46.478.156.891 | -6.243.787.267 | ||||

| 46.070.334.690 | 44.454.965.234 | -1.615.369.456 | ||||

| 40.482.413.125 | 42.558.849.136 | 2.076.436.011 | ||||

| 35.766.502.820 | 40.781.827.414 | 5.015.324.594 | ||||

| 31.767.106.946 | 39.116.420.128 | 7.349.313.182 | ||||

| 28.357.968.666 | 37.555.617.113 | 9.197.648.447 | ||||

| 25.436.469.608 | 36.092.848.468 | 10.656.378.860 | ||||

| 22.919.108.116 | 34.721.956.910 | 11.802.848.794 | ||||

| 20.737.848.704 | 33.437.171.862 | 12.699.323.158 | ||||

| 18.837.174.457 | 32.233.085.168 | 13.395.910.710 | ||||

| 17.171.706.654 | 31.104.628.327 | 13.932.921.673 | ||||

| 15.704.282.102 | 30.047.051.169 | 14.342.769.067 | ||||

| 14.404.399.859 | 29.055.901.858 | 14.651.502.000 | ||||

| 13.246.966.049 | 28.127.008.160 | 14.880.042.111 | ||||

| 12.211.279.300 | 27.256.459.877 | 15.045.180.577 | ||||

| 11.280.210.395 | 26.440.592.398 | 15.160.382.003 | ||||

| 10.439.538.708 | 25.675.971.271 | 15.236.432.563 | ||||

| 1.307.018.912.787 | 738.980.356.830 | -568.038.555.957 | ||||

| 614.640.964.256 | 223.768.700 | |||||

Sumber: Hasil Analisis 2012

4.2 Perhitungan Biaya dan Manfaat untuk Kota Bandung dan Kabupaten Bandung

Secara administratif, variabel biaya dan manfaat sosial PLTSa Gedebage yang diidentifikasi pada radius 3 km, terjadi di Kota Bandung dan Kabupaten Bandung. Variabel biaya dan manfaat yang diperkirakan akan terjadi di Kabupaten Bandung antara lain

dampak polusi udara, polusi air, kebisingan, penurunan nilai estetika lingkungan, serta lapangan pekerjaan baru. Variabel biaya dan manfaat lainnya hanya terjadi tapak lokasi PLTSa Gedebage maupun hanya terjadi pada masyarakat yang tinggal sangat dekat dengan PLTSa Gedebage saja. 136

Jumlah biaya PLTSa Gedebage yang terjadi khusus di Kota Bandung adalah Rp 1.299.178.457.415,-, sedangkan jumlah manfaat yang diperkirakan dapat diterima sebesar Rp 735.719.273.053,-. Biaya dan manfaat yang terjadi di Kota Bandung disajikan pada tabel berikut:

Tabel 8 Jumlah Biaya dan Manfaat PLTSa Gedebage di Kota Bandung Tahun 2011 – 2032

| No. | Variabel | Jumlah (Rp) |

|---|---|---|

| Biaya | ||

| 1. | Modal | 612.697.542.641 |

| 2. | Operasional dan manajemen | 360.742.082.980 |

| 3. | Hilangnya lapangan pekerjaan petani | 7.854.075.358 |

| 4. | Konflik sosial | 756.316.452 |

| 5. | Polusi udara | 3.213.901.819 |

| 6. | Polusi air | 4.616.208.189 |

| 7. | Kebisingan | 5.697.781 |

| 8. | Penurunan nilai estetika lingkungan | 207.907.113 |

| 9. | Penurunan nilai property | 309.084.725.082 |

| Jumlah Total | 1.299.178.457.415 | |

| Manfaat | ||

| 1. | Produksi listrik | 318.656.243.700 |

| 2. | Material sampingan | 74.568.045.468 |

| 3. | Lapangan pekerjaan baru | 3.267.097.216 |

| 4. | Pengurangan volume sampah | 53.867.586.669 |

| 5. | Penghematan pengadaan TPA | 285.360.300.000 |

| Jumlah Total | 735.719.273.053 |

Sumber: Hasil Analisis 2012

Secara ideal, variabel biaya pada aspek lingkungan, ekonomi, dan sosial yang berkaitan dengan masyarakat (bukan privat) merupakan nilai kompensasi yang harus diberikan pada masyarakat Kota Bandung yang tinggal di dekat PLTSa Gedebage, sebagai bentuk pertanggungjawaban dampak negatif yang timbul. Variabel yang dimaksud adalah biaya hilangnya lapangan pekerjaan petani, konflik sosial, polusi udara, polusi air, kebisingan, penurunan nilai estetika lingkungan, dan penurunan nilai property.

Jumlah ketujuh variabel biaya tersebut, atau besar kompensasi yang diberikan khusus pada masyarakat Kota Bandung yang tinggal pada radius 3 km dari lokasi PLTSa Gedebage adalah Rp 325.738.831.794,-.

Walaupun secara administratif PLTSa Gedebage berada di Kota Bandung, namun dampaknya diperkirakan juga akan terjadi pada masyarakat Kabupaten Bandung yang berada dekat dengan PLTSa Gedebage. Manfaat yang dapat dirasakan masyarakat Kabupaten Bandung dari keberadaan PLTSa Gedebage adalah lapangan pekerjaan baru, jika dikuantifikasi besar manfaat lapangan pekerjaan baru tersebut adalah Rp 3.261.083.778,-. Selain manfaat, juga terdapat dampak negatif atau biaya yang dirasakan masyarakat Kabupaten Bandung yang dekat dengan lokasi PLTSa Gedebage, yakni dampak polusi udara, polusi air, dan penurunan nilai estetika lingkungan.

Biaya dan manfaat yang terjadi di Kabupaten Bandung disajikan pada tabel berikut.

Tabel 9 Jumlah Biaya dan Manfaat PLTSa Gedebage di Kabupaten Bandung Tahun 2011 – 2032

| No. | Variabel | Jumlah (Rp) | ||||

|---|---|---|---|---|---|---|

| Biaya | ||||||

| 1. | Polusi udara | 3.100.041.182 | ||||

| 2. | Polusi air | 4.449.344.231 | ||||

| 3. | Penurunan nilai estetika | 291.069.959 | ||||

| lingkungan | ||||||

| Jumlah Total | 7.840.455.372 | |||||

| Manfaat | ||||||

| 1. | Lapangan pekerjaan baru | 3.261.083.778 | ||||

| Jumlah Total | 3.261.083.778 | |||||

Sumber: Hasil Analisis 2012

PLTSa Gedebage merupakan proyek kerjasama beberapa pihak termasuk Pemerintah Kota Bandung, dalam hal ini PD Kebersihan Kota Bandung. Lokasi PLTSa Gedebage bersebelahan langsung dengan Kabupaten Bandung, oleh karena itu dampak positif dan negatif yang ditimbulkan PLTSa Gedebage juga dapat mempengaruhi

masyarakat di Kabupaten Bandung. Khususnya untuk dampak negatif, jika terjadi dampak negatif pada masyarakat Kabupaten Bandung, maka harus terdapat kompensasi atau bentuk pertanggungjawaban dari pihak pengembang maupun Pemerintah Kota Bandung. Secara ideal, besar biaya kompensasi yang seharusnya diberikan adalah sebesar "biaya" yang ditanggung masyarakat Kabupaten Bandung yang terkena dampak, yakni biaya polusi udara, polusi air, dan penurunan nilai estetika lingkungan. Dari hasil kuantifikasi, maka besar kompensasi yang seharusnya diberikan pada masyarakat Kabupaten Bandung adalah Rp 7.840.455.372,-.

5. Kesimpulan

PLTSa Gedebage, yang direncanakan menggunakan teknologi insinerasi, memiliki nilai NPV yang negatif, yakni Rp - 568.038.555.957,-. Nilai IRR pada PLTSa Gedebage dengan teknologi insinerasi adalah - 5,22%, yang berarti hingga tahun 2032 PLTSa Gedebage tidak memberikan manfaat bersih bagi masyarakat sekitar, dan bahkan jumlah manfaat bersih masih lebih kecil dibandingkan biaya modal. Nilai PBP menunjukkan angka 62,33 tahun. Hal ini berarti jika PLTSa Gedebage dapat beroperasi sampai 62 tahun, maka total manfaat yang diperoleh baru akan dapat menutupi biaya modal.

Hasil perhitungan kriteria investasi yang telah dilakukan menunjukkan bahwa PLTSa Gedebage dengan teknologi insinerasi dari 2011 hingga 2032 lebih banyak memberikan kerugian bagi masyarakat sekitar. Namun, PLTSa Gedebage dapat dianggap layak untuk dibangun dan menguntungkan secara ekonomi ataupun secara sosial, yakni dengan mempertimbangkan teknis pembangunan dan teknologi yang digunakan.

Berdasarkan lokasi, Wilayah Pengembangan Gedebage menjadi lokasi yang tepat sebagai lokasi PLTSa Gedebage. Hal ini karena ketersediaan lahan yang masih luas serta menyesuaikan dengan Perda Nomor 3 Tahun 2006 tentang Rencana Tata Ruang Wilayah Kota Bandung. Pada Perda tersebut disebutkan bahwa kebijakan dan arah pembangunan di Kota Bandung lebih mengarahkan dan memprioritaskan perkembangan ke Wilayah Bandung Timur.

Berdasarkan hasil perhitungan kriteria investasi pada masing-masing teknologi yang dapat diterapkan pada PLTSa Gedebage, dapat disimpulkan bahwa jika PLTSa Gedebage menggunakan teknologi pirolisis, akan lebih mendatangkan keuntungan yang lebih besar. Namun, seperti halnya insinerasi, pada teknologi pirolisis banyak menghasilkan emisi yang mengakibatkan berbagai polusi, sehingga kurang ramah lingkungan. Pada prosesnya teknologi pirolisis juga memerlukan bahan bakar secara terus menerus, sehingga dianggap boros bahan bakar. Pada teknologi gasifikasi, walaupun nilai benefit bersih yang dihasilkan tidak sebesar pada teknologi pirolisis, namun teknologi ini memiliki keunggulan. Keunggulan yang dimiliki teknologi gasifikasi adalah lebih ramah lingkungan dan penggunaan bahan bakar yang lebih murah, yaitu menggunakan biomassa (sekam padi, sampah dapur, daun kering, dan lain-lain).

Perbedaan besar biaya manfaat pada masingmasing teknologi, seperti yang telah dijelaskan diatas, ditampilkan pada tabel berikut:

Tabel 10 Perbandingan Nilai Biaya Manfaat yang Berbeda pada Masing-Masing Teknologi (Rp.)

| Variabel | Insinerasi | Pirolisis | Gasifikasi | ||||

|---|---|---|---|---|---|---|---|

| Biaya Modal | 612.697.542.641 | 554.862.542.641 | 508.570.542.641 | ||||

| Biaya Operasional | 360.742.082.980 | 241.802.587.547 | 224.251.106.567 | ||||

| Biaya | 3.517.688.414 | 3.517.688.414 | 2.462.381.890 | ||||

| Variabel | Insinerasi | Pirolisis | Gasifikasi |

|---|---|---|---|

| Polusi | |||

| Udara | |||

| Manfaat Listrik | 318.656.243.700 | 955.968.731.101 | 424.874.991.601 |

| Manfaat Material Sampingan | 74.568.045.468 | 0 | 0 |

| Total Biaya 1.307.018.912.787 1.130.244.417.354 1.064.506.753.473 | |||

| Total Manfaat | 738.980.356.830 1.301.724.798.763 | 770.631.059.263 |

Sumber: Hasil Analisis 2012

Jika dilihat secara ekonomi, memang teknologi pirolisis lebih menguntungkan, terutama bagi pihak pengembang. Namun dengan mempertimbangkan aspek sosial dan lingkungan bagi masyarakat sekitar, maka akan lebih baik jika PLTSa Gedebage dibangun dengan menerapkan teknologi gasifikasi. Karena dianggap lebih ramah lingkungan, serta dapat mengurangi penggunaan bahan bakar fosil yang terbatas jumlahnya.

Tujuan awal Pemerintah Kota Bandung ketika merencanakan PLTSa Gedebage adalah PLTSa Gedebage dianggap sebagai solusi permasalahan sampah di Kota Bandung, dimana diperlukannya metode pengolahan sampah dengan volume sampah yang semakin banyak dan keterbatasan lahan yang ada. Jika melihat pada tujuan tersebut, maka keberaan PLTSa Gedebage dianggap dapat mengatasi permasalahan persampahan di Kota Bandung tersebut. Hal ini karena PLTSa Gedebage dapat mengurangi volume sampah, memperpanjang masa pakai TPA (sehingga mengurangi kebutuhan lahan untuk pengadaan TPA), dan secara fisik PLTSa tidak memerlukan lahan yang besar (hanya sekitar 20 hektar untuk masa operasi 20 tahun, sedangkan TPA Sarimukti memiliki luas 25 hektar dan memiliki masa pakai 6 tahun). Namun, perlu dilihat juga bahwa keberadaannya juga akan menimbulkan dampak lainnya, seperti polusi, konflik sosial, dan kerugian secara ekonomi bagi masyarakat sekitar PLTSa Gedebage.

Ucapan Terima Kasih

Penulis mengucapkan terima kasih kepada Dr. Sri Maryati, ST., MIP untuk arahan dan bimbingan sehingga artikel ini dapat ditulis. Terima kasih juga kepada dua mitra bestari yang telah memberikan komentar yang berharga.