1. Pendahuluan

Air hujan yang sebagian besar menjadi air permukaan dan air tanah, dalam perilakunya tidak mengenal batas administrasi kabupaten, kota, propinsi, bahkan negara. Batas aliran air adalah batas-batas hidrologi yang dikenal sebagai daerah aliran sungai (DAS), yang mana beberapa daerah otonom bisa berada didalam suatu DAS tertentu, baik sebagian maupun seluruh wilayahnya.

Salah satu persepsi tentang otonomi daerah adalah semua sumber daya alam yang berada dalam wilayah administrasinya menjadi hak mutlak pemerintahan daerah otonom. Namun tidak demikian halnya untuk air yang mengalir pada alur sungai dan dalam lapisan tanah (aquifer). Sumber daya air (SDA) merupakan karunia Tuhan Yang Maha Esa yang harus dimanfaatkan untuk mewujudkan kesejahteraan seluruh umat.

Belum adanya peraturan perundangan (PP ataupun Perda) yang menjelaskan besaran hak air atas suatu daerah otonom, dapat memicu terjadi kerawanan konflik kepentingan penguasaan air yang ada disumbernya (sungai, danau, mata air dll). Pada kenyataan dibeberapa daerah kabupaten/kota di Jawa Barat, potensi konflik tersebut sudah muncul.

Sejalan dengan semangat demokratisasi, desentralisasi, dan keterbukaan dalam tatanan kehidupan bermasyarakat, berbangsa, dan bernegara, masyarakat perlu diberi peran dalam pengelolaan SDA. Oleh karena itu pengelolaan SDA perlu diarahkan untuk mewujudkan sinergi dan keterpaduan yang harmonis antarwilayah, antarsektor, dan antar generasi (UU. No. 7 Tahun 2004 Tentang Sumber Daya Air).

Untuk merespon kondisi tersebut di atas, undangundang SDA memunculkan konsep Hak Guna Air

(HGA) sebagaimana tercantum pada pasal 6 ayat (1) dan ayat (4) yang intinya adalah SDA dikuasai negara untuk sebesar-besar kemakmuran rakyat, dan atas dasar penguasaan dimaksud ditentukan hak guna air. Dengan adanya HGA, negara menjamin setiap warga negara baik perorangan maupun kelompok/masyarakat untuk memperoleh, memakai, dan mengusahakan air yang berada di daerahnya dalam rangka meningkatkan kesejahteraan.

Mengingat biaya yang diperlukan untuk menjaga kelestarian air sedemikian besar, maka pada dasarnya ada nilai dasar air pada setiap satuan volume air yang tersedia atau yang dimanfaatkan. Dengan adanya nilai dasar air, maka pembagian air, hak dan nilai air tiap perolehannya dapat dilakukan secara proporsional dan berkeadilan.

Pertanyaan yang timbul kemudian adalah seberapa besar hak guna air dan berapa sebenarnya nilai dasar air yang dapat dimanfaatkan, serta pembagian perolehan air oleh setiap pemerintahan otonom. Bagaimana pembagian air di sungai atau sumber air lainnya dirumuskan bagi daerah kabupaten/kota otonom yang harus melindungi warganya untuk memperoleh, memakai dan mengusahakan air. Untuk menjawab semua itu, dalam tulisan ini penulis mencoba memformulasikan apa itu hak guna air dan berapa nilai dasar air serta pembagian perolehan air, dilihat dari aspek alamiah secara kuantitatif, sehingga akan mudah dipahami dan diaplikasikan di lapangan.

2. Model HGA, HGP, dan HGU Bagi Daerah Otonom Kabupaten

2.1 Formulasi debit hak guna air (hga)

Ketersediaan air dalam DAS dipengaruhi beberapa aspek, seperti aspek geografis, ekosistem, pemanfaat, serta aspek waktu dan siklus alaminya. Secara

geografis untuk DAS yang besar dapat meliputi beberapa daerah administrasi pemerintahan (lintas Kabupaten/Kota). Keterkaitan ekosistem bagian hulu dan bagian hilir, instream dan offstream, air permukaan dan air tanah, juga sangat berpengaruh terhadap ketersediaan air baik segi kuantitas maupun kualitasnya.

Dengan demikian maka paling tidak ada tiga jenis sumber air yang dominan yang perlu dikaji dalam pengelolaan DAS, yaitu: (i) air permukaan yang mengalir, (ii) air permukaan yang berada di cekungan seperti situ-situ, dan (iii) air yang mengalir di bawah tanah. Air yang mengalir di sungai dan dalam tanah tidak mengenal batas administrasi pemerintahan, oleh karenanya tidak menjadi hak mutlak daerah otonomi yang dilaluinya.

Mengacu pada Undang-Undang SDA dan Undang-Undang Pemerintahan Daerah (UU. No. 32/2004), penulis merumuskan konsep hak guna air untuk pemerintah kabupaten/kota, adalah hak penguasaan SDA oleh pemerintah kabupaten/kota untuk memperoleh, memakai dan mengusahakan air yang ada di daerah administrasinya untuk kepentingan masyarakat daerah tersebut tanpa merugikan daerah lainnya. Air di daerah kabupaten/kota otonom yaitu jumlah air hujan dalam setahun (rata-rata hujan tahunan) adalah merupakan potensi dari hak daerah kabupaten otonom atas air.

Menurut Hukum Kekekalan Massa, dalam alam berlaku hukum di mana massa jumlahnya tetap, tidak bertambah dan tidak berkurang. Berdasar hukum tersebut maka dalam keseimbangan air (neraca air) pada DAS, air yang masuk kedalam DAS harus sama dengan air yang keluar dari DAS. Dari Gambar 1, dapat dirumuskan bahwa besarnya aliran air meninggalkan DAS sama dengan curah hujan dikurangi evapotranspirasi ditambah perubahan air tampungan (storage).

Secara matematik (lihat Gambar 1):

\[Q = P - ET \pm \Delta S \tag{1}\]

Dimana :

Q = aliran air

P = curah hujan

ET = evapotranspirasi

∆S = perubahan storage

Apabila DAS dibagi menjadi beberapa "Subdas" berdasarkan batas administrasi kabupaten, maka hukum kekekalan massa pada kabupaten adalah (lihat Gambar 2):

\[Q_{in} - Q_{out} + P_k - ET_k = \Delta S_k \tag{2}\]

Dimana: Qin = aliran air yang masuk

Qout = aliran air yang keluar

Pk = curah hujan pada kabupaten k

ETk = evapotranspirasi pada kabupaten k

∆Sk = perubahan storage pada kabupaten k.

Sebagaimana telah didefinisikan di atas, maka Hak Guna Air kabupaten merupakan hak pemerintah kabupaten/kota otonom untuk mengelola potensi sumber daya air yang ada di daerahnya tanpa merugikan kabupaten lainnya. Dengan demikian maka identik dengan Persamaan (1), aliran air kabupaten dapat diformulasikan :

\[Q_k = P_k - ET_k \pm \Delta S_k\], Sehingga Persamaan (2) menjadi:

\[Q_{in} - Q_{out} + Q_k = 0\], atau

\[Q_k + Q_{in} = Q_{out} (3)\]

Untuk pemeliharaan lingkungan, sepanjang sungai diperlukan aliran minimal yang disebut debit pemeliharaan (maintenance flow), sehingga aliran keluar dari suatu kabupaten harus lebih besar atau

Gambar 2. Tipikal "Sub DAS" kabupaten

sama dengan debit pemeliharaan. Dengan demikian maka secara matematis:

\[Q_{out} \ge Q_m\]; atau \(Q_k + Q_{in} \ge Q_m\)

Dalam bentu lain: \(Q_k + Q_{in} - Q_{use} = Q_m\)

atau: \(Q_{use} = (Q_k - Q_m) + Q_{in}\) (4)

Dimana:

\(Q_m\) = debit pemeliharaan

\(Q_{use}\) = air yang digunakan kabupaten bersangkutan

Sesuai definisi, maka hak guna air kabupaten adalah jumlah air maksimum yang dapat digunakan kabupaten, sehingga dengan demikian maka debit hak guna air adalah:

\[Q_{hga} = Q_k - Q_m \tag{5}\]

Dimana:

\(Q_{hga}\) = debit hak guna air kabupaten

\(Q_k\) = debit kabupaten akibat hujan yang turun di kabupaten tertentu

\(Q_m\) = debit minimum untuk kepentingan lingkungan

Dalam penelitian analisa debit minimum diambil berdasarkan 3 (tiga) metoda yaitu: (i) memenuhi kebutuhan evaporasi, penjenuhan, dan genangan sepanjang permukaan dasar sungai, (ii) menggunakan asumsi kebutuhan biota sungai sebesar 1,5 lt/dt/ha, (iii) berdasarkan debit minimum sungai hasil observasi.

2.2 Formulasi debit Hak Guna Pakai (HGP)

Menurut UU-SDA, hak guna air (HGA) berupa hak guna pakai (HGP) dan hak guna usaha air (HGU). HGP air diperoleh tanpa izin untuk memenuhi kebutuhan pokok sehari-hari bagi perseorangan dan bagi pertanian rakyat yang berada di dalam sistem irigasi, meliputi seluruh DAS. HGU air dapat diberikan kepada perseorangan atau badan usaha dengan izin dari pemerintah atau pemerintah daerah sesuai dengan kewenangannya.

HGU bagi suatu kabupaten dalam DAS dapat diizinkan apabila HGP seluruh kabupaten pemanfaat dalam satuan wilayah sungai sudah terpenuhi. Dengan demikian maka pada suatu kabupaten tertentu dalam suatu DAS vang memiliki HGA surplus, terdapat komponen HGP kabupaten bersangkutan dan HGP kabupaten lainnya yang memiliki HGA defisit. Oleh karena itu debit HGP kabupaten dapat diformulasikan sebagai berikut:

\[Q_{hgp} = Q_{hgp}^k + Q_{hgp}^l \tag{6}\]

Dimana : \(Q_{hgp}^{k}\) = debit HGP pada kabupaten bersangkutan \(Q_{hgp}^{l}\) = debit HGP untuk kabupaten

lainnva

Debit HGP kabupaten bersangkutan ditetapkan berdasarkan kebutuhan air untuk memenuhi kebutuhan pokok sehari-hari dan kebutuhan pertanian rakyat kabupaten tersebut. Sedangkan debit HGP kabupaten lainnya pada penelitian ini ditetapkan berdasarkan model matematik HGP yang dikembangkan dengan menggunakan metoda Fair Pricing Strategy (Ossenbruggen, 1984).

kondisi yang diperlukan dalam Kriteria dan pengembangan model berdasarkan metode Fair Pricing Strategy diantaranya adalah sebagai berikut:

- a. Kabupaten yang memiliki debit HGA surplus jumlahnya lebih dari satu kabupaten, sehingga perlu ditetapkan secara adil (fair), berapa alokasi HGP pada masing-masing kabupaten surplus tersebut.

- b. Dalam sistem alokasi air terdapat sifat atau karakteristik yang berbeda yang menimbulkan dampak yang berbeda pula.

- c. Terdapat variabel kontrol yang dapat digunakan sebagai tolok ukur dalam menetapkan sifat berkeadilan.

Menurut metoda Fair Pricing Strategy, sistem alokasi adil (fair system) dalam pengembangan model HGP didapat dengan meminimize variansi (variance) harga dasar air baku di kabupaten sumber (kabupaten surplus). Persamaan variansi (variance equation) menurut Ossenbruggen, 1984 adalah:

\[V_r = \frac{1}{N} \sum_{i=1}^{K} n_i (r_i - \bar{r})^2\] (7)

Dimana:

\(V_r\) = variansi biaya alokasi air

\(r_i\) = biaya alokasi air dari kabupaten i dalam [Rp/m<sup>3</sup>]

\(\overline{r}_i\) = biaya alokasi air rata-rata semua kabupaten [Rp/

\(n_i = sisa HGA\) pada kabupaten i dalam [m<sup>3</sup>]

\(N = \text{total sisa } HGA \text{ dalam } [\text{m}^3]\)

Dengan demikian maka untuk studi kasus DAS Cimanuk, model HGP dapat diformulasikan sebagai berikut:

Fungsi objektif:

Minimize

\[V_r = \frac{n_1}{N} (r_1 - \bar{r})^2 + \frac{n_2}{N} (r_2 - \bar{r})^2 + \frac{n_3}{N} (r_3 - \bar{r})^2\] (8)

Konstrain: \[p_1(n_1e_1) + p_2(n_2e_2) + p_3(n_3e_3) = \overline{r}.N\] (9)

\[p_1; p_2; p_3 \ge 0\]

Dimana : \(p_i\) = biaya alokasi air per satuan jarak (efisiensi) dari kabupaten i

\(e_i\) = efisiensi

Indek 1, 2, dan 3 menunjukan kabupaten Garut, Sumedang, dan Majalengka.

2.3 Formulasi debit Hak Guna Usaha (HGU)

Yang dimaksud hak guna usaha menurut UU-SDA adalah hak untuk memperoleh dan mengusahakan air. Hak guna usaha dapat diberikan kepada perseorangan atau badan usaha dengan izin dari pemerintah atau pemerintah daerah sesuai dengan kewenangannya. Keberadaan HGU pada dasarnya selalu melekat pada HGA. Untuk keperluan usaha, air dapat dimanfaatkan baik sumber airnya (yang bersifat konsumtif) seperti usaha air minum dan industri, maupan daya airnya (non-konsumtif) seperti untuk navigasi, listrik, atau pariwisata.

Dalam penelitian ini analisis debit HGU hanya dimaksudkan untuk pengendalian usaha yang bersifat konsumtif, sehingga dapat diformulasikan bahwa debit HGU sama dengan debit HGA dikurangi debit HGP atau \(Q_{hgu} = Q_{hga} - Q_{hgp}\).

3. Harga Dasar Air Baku (HDA)

Harga air tidak mudah untuk dikenalkan kepada masyarakat. Mengingat air merupakan karunia Tuhan Yang Maha Esa untuk semua mahluknya di bumi ini secara gratis. Tetapi karena ketersediaan air tergantung dari kondisi DAS, maka untuk memperoleh air yang siap dimanfaatkan, perlu ada upaya dan perlu biaya untuk kegiatan pengelolaan DAS.

Dengan demikian maka penulis mengajukan konsep bahwa harga dasar air baku adalah minimal sama dengan biaya konservasi (perlindungan, pengawetan), dan biaya pendayagunaan SDA per tahun dibagi dengan volume air per tahun yang dapat dimanfaatkan untuk memenuhi semua kebutuhan. Secara matematis dirumuskan:

\[HDA = \frac{BK_{DAS}}{V_{DAS}} \quad \text{untuk } V_{DAS} > 0\] (10)

Dimana ·

HDA = Harga Dasar Air (Base Water Pricing)

\(BK_{DAS}\) = Biaya konservasi DAS

V<sub>DAS</sub> = Volume air yang dapat dimanfaatkan.

Biaya konservasi DAS adalah semua biaya yang diperlukan untuk pengelolaan DAS dalam rangka melestarikan ketersediaan air baku secara berkelanjutan. Biava konservasi di dalamnya termasuk

- Perlindungan SDA (watershed management), seperti biaya rehabilitasi hutan dan biaya rehabilitasi kawasan lindung non hutan.

- Pengawetan SDA seperti pemeliharaan kawasan lindung, pemeliharaan daerah sempadan sungai dan sumber air, pembinaan kawasan budidaya, operasi dan pemeliharaan (OP) jaringan sungai, OP situ-situ, dan biaya investasi pembangunan

- Operasi dan Pemeliharaan (O&P) infrastruktur SDA, meliputi O&P jaringan irigasi, jaringan air baku, prasarana perikanan dll.

Biava konservasi dihitung untuk seluruh sektor meliputi seluruh DAS, kemudian dijumlahkan secara keseluruhan dalam satu tahun. Setiap sungai berbedabeda biaya konservasinya tergantung dari tingkat kerusakan DAS dan prasarana yang diperlukan untuk pemanfaatannya. Dengan demikian maka HDA sifatnya dinamis. Pada suatu DAS tertentu setiap upaya pembangunan SDA akan berpengaruh terhadap harga dasar air. Prasarana yang dapat meningkatkan volume air yang dapat dimanfaatkan secara signifikan dapat menurunkan harga dasar air. Tetapi sebaliknya pembangunan prasarana yang tidak meningkatkan manfaat akan meningkatkan harga dasar air. Pembangunan yang menarik adalah pembangunan dengan biaya relatif kecil, tapi dapat meningkatkan pemanfaatan air yang tinggi.

Seperti telah diuraikan diatas, bahwa HDA dianalisis berdasarkan keperluan biaya pengelolaan DAS dan pemanfaatan air dalam kawasan wilayah sungai, sehingga HDA yang didapat merupakan harga dasar air rata-rata DAS. Tetapi dengan adanya dampak yang berbeda dari kegiatan guna pakai dan guna usaha air, maka sangat logis apabila HDA untuk guna pakai dibedakan dengan HDA untuk guna usaha.

Beberapa pertimbangan yang melandasi adanya perbedaan harga dasar air baku, diantaranya adalah:

- 1. Sebagian besar pemanfaat air guna pakai adalah masyarakat perdesaan dan pertanian rakyat yang luas kepemilikan lahannya relatif sangat kecil. Sedangkan pemanfaat air guna usaha sebagian besar adalah masyarakat industri dan perkotaan.

- 2. Kualitas limbah dari daerah pertanian masih relatif lebih baik dibanding limbah dari daerah industri.

- 3. Diharapkan HDA guna usaha lebih tinggi dibanding HDA guna pakai, sehingga akan terjadi subsidi silang diantara pengguna air.

Seperti analisis debit berdasarkan hak guna, analisis harga dasar air berdasarkan hak guna, dikembangkan model matematik berdasarkan metoda Fair Pricing Strategy sebagaimana berikut:

Fungsi objektif dari model adalah sama dengan variansi dari harga dasar menurut hak guna sesuai persamaan:

\[V_r = \frac{n_1}{N} (r_1 - \bar{r})^2 + \frac{n_2}{N} (r_2 - \bar{r})^2\]

Hubungan antara satuan HDA guna pakai dengan HDA guna usaha dapat diformulasikan:

\[r_i = p_i b_i\] atau secara keseluruhan:

\[p_1 b_1 n_1 + p_2 b_2 n_2 = \bar{r} N \tag{11}\]

dimana:

\(p_i\) = harga satuan air per m<sup>3</sup> pada koefisien bobot i,

\(b_i\) = koefisieb bobot.

= volume air sesuai hak guna

= harga dasar air rata-rata DAS

N = jumlah debit HGA dalam DAS

4. Insentif dan Disinsentif Bagi Daerah Otonom

Dengan berlakunya UU. No. 32/2004 tentang Pemerintahan Daerah, dimana kewenangan yang luas ada pada tingkat pemerintahan daerah Kabupaten/ Kota, maka tanpa keterpaduan dalam manajemen SDA akan mendorong terjadinya konflik antar pemerintah daerah. Undang-Undang tersebut, mengatur secara garis besar peran (kewenangan) setiap pemerintahan dalam pengelolaan sumber daya yang ada di daerahnya masing-masing dalam kerangka Negara Kesatuan RI, termasuk dalam pengelolaan sumber daya air.

Daerah kabupaten kota yang berada di dalam DAS (sebagian atau seluruhnya) baik yang berada di hulu, di tengah, atau di hilir, pada umumnya memiliki karakteristik yang berbeda-beda terutama mengenai kondisi hidrologi, seperti curah hujan, topografi, ataupun fungsi kawasannya. Curah hujan di hulu biasanya lebih tinggi daripada di hilir. Dilihat secara topografis, ekosistem daerah hulu pada umumnya mempunyai fungsi perlindungan dan daerah hilir merupakan daerah manfaat. Daerah hulu memiliki peluang hak guna air yang lebih besar dibanding daerah hilir

Sebaliknya dalam hal pemanfaatan, daerah hulu pada umumnya menggunakan air lebih kecil dari hak guna air (ada sisa hak guna air), dan daerah hilir pada umumnya memanfaatkan air lebih tinggi dari hak guna airnya (melebihi hak guna air). Kelebihan penggunaan air tersebut sudah pasti mengambil/memanfaatkan sisa hak guna air kabupaten di hulunya.

Berdasarkan kondisi tersebut, penulis mengajukan konsep bahwa pengguna air melebihi hak guna harus membayar insentif (terkena disinsentif) dari hasil pendayagunaan atau pengusahaan air kepada kabupaten penghasil air di hulunya. Air yang berada di wilayahnya mengandung sisa hak guna air kabupaten yang ada di hulunya, yang apabila dimanfaatkan maka kabupaten tersebut wajib bayar insentif.

Besarnya insentif tergantung dari berapa sisa hak guna air kabupaten hulu yang dapat dimanfaatkan oleh kabupaten hilir. Atau secara matematis dapat dirumuskan sbb.

\[I_{N(k)} = C_b \left[ \frac{\left( Q_{HGA(k)} - Q_{USE(k)} \right)}{Q_{HGA(k)}} \right] \left[ \frac{\sum Q_{HGA(k)}^n}{\sum Q_{HGA}} \right] \left[ PB_{DAS} \right]\] (12)

di mana:

\(PB_{DAS}\) = pendapatan bersih DAS [\(PB_{DAS}\) = PA<sub>AS</sub> - BK<sub>DAS</sub> ] dalam Rp.

= insentif kabupaten k dalam [Rp]

\(Q_{HGA(k)}\) = debit hak guna air kabupaten k dalam [m<sup>3</sup>]

\(Q_{USE(k)}\) = debit yang dimanfaatkan kabupaten k alam

\(NPA_{DAS}\) = nilai perolehan air seluruh kabupaten dalam DAS, [Rp]

\(BK_{DAS}\) = total biaya konservasi DAS dalam [Rp]

\(Q_{HGA(k)}^{n}\) = hak guna air kabupaten k yang dimanfaatkan kab. n; \(n \neq k\)

\(\sum Q_{HGA}\) = total hak guna air seluruh kabupaten dalam AS, dalam [m<sup>3</sup>]

= koefisien bobot Apabila didefinisikan: \(C_s = \frac{\left(Q_{HGA(k)} - Q_{USE(k)}\right)}{Q_{VGV(k)}}\)

maka C<sub>s</sub> adalah koefisien sisa yang menunjukan besarnya sisa HGA kabupaten k yang belum dimanfaatkan. Besarnya C<sub>s</sub> berkisar antara 0 dan 1 atau \((0 \le C_s \le 1)\). Semakin tinggi \(C_s\) semakin tinggi peluang untuk mendapat insentif, dan begitu juga sebaliknya.

Kemudian apabila didefinisikan:

\[C_m = \frac{\sum Q_{HGA(k)}^n}{\sum Q_{HGA}}\]

dimana C<sub>m</sub> adalah koefisien manfaat, yang menunjukan besarnya sisa HGA kabupaten penghasil air, yang dapat dimanfaatkan oleh kabupaten pemanfaat di hilirnya. Oleh karena itu semakin tinggi koefisien, C<sub>m</sub>, semakin tinggi kabupaten k mendapat insentif. Nilai C<sub>m</sub> = 0 menunjukan semua sisa HGA tidak dapat dimanfaatkan oleh kabupaten lain dihilirnya. Untuk meningkatkan C<sub>m</sub>, kabupaten penghasil air perlu kerjasama dengan kabupaten hilirnya untuk mengembangkan prasarananya. Dengan demikian maka diharapkan ada upaya kebersamaan dalam keseluruhan pengelolaan DAS. Sumber insentif atau disinsentif adalah kabupaten yang memanfaatkan hak guna air kabupaten lainnya.

Koefisien bobot, C<sub>b</sub>, dimaksudkan untuk menyediakan anggaran dari hasil pajak atau retribusi nilai perolehan air untuk biaya operasional keperluan publik yang akan dikelola oleh pemerintah daerah propinsi. Menurut UU No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah, bagian provinsi 30%. Dengan demikian. Cb = 0.3.

Besarnya disinsentif bagi kabupaten pemanfaat air dihitung secara proporsional dengan penggunaan airnya, atau dirumuskan sbb:

\[D_{IN(n)} = \frac{Q_n^{HGA(k)}}{\sum Q_n^{HGA(k)}} \left(\sum I_k\right)\] (13)

Dimana : \(D_{IN(n)}\) = disinsentif kabupaten, n.

Pendapatan daerah dari pemanfaatan air sementara ini vang perlu diatur oleh propinsi adalah dari pajak pemanfaatan air permukaan dan air tanah yang diatur dengan Perda No.6/2001 Tentang Pajak Pemanfaatan dan Pengambilan Air Permukaan dan Air Tanah, sebagai implementasi dari UU. No. 34/2000 tentang Perubahan atas UU. No.18/1997 tentang Pajak Daerah dan Retribusi Daerah. Besaran pajak daerah ditetapkan berdasarkan Nilai Perolehan Air (NPA).

NPA adalah nilai manfaat air yang didapat dari hasil upaya menggunakan air untuk berbagai kebutuhan. Apabila volume air yang digunakan memproduksi sesuatu disebut volume efktif (Vef), seperti penggunaan air untuk irigasi, air bersih, perikana dll, maka Nilai Perolehan Air (NPA) bagi kegiatan tersebut adalah perkalian antara volume efektif dengan harga dasar air baku (HDA). Secara matematis, formulasi NPA:

\[NPA_{i} = V_{of}^{i} HDA \tag{14}\]

dimana:

NPA<sub>i</sub> = Nilai Perolehan Air kegiatan i dalam [Rp.]

\(V_{ef}^{i}\) = Volume efektif air untuk kegiatan i \([m^{3}]\)

Dengan konsep insentif/disinsentif, pembagian hasil pajak oleh propinsi kepada kabupaten-kabupaten bersangkutan dapat dilaksanakan secara proporsional dan berkeadilan.

5. Penelitian pada DAS Cimanuk Jawa

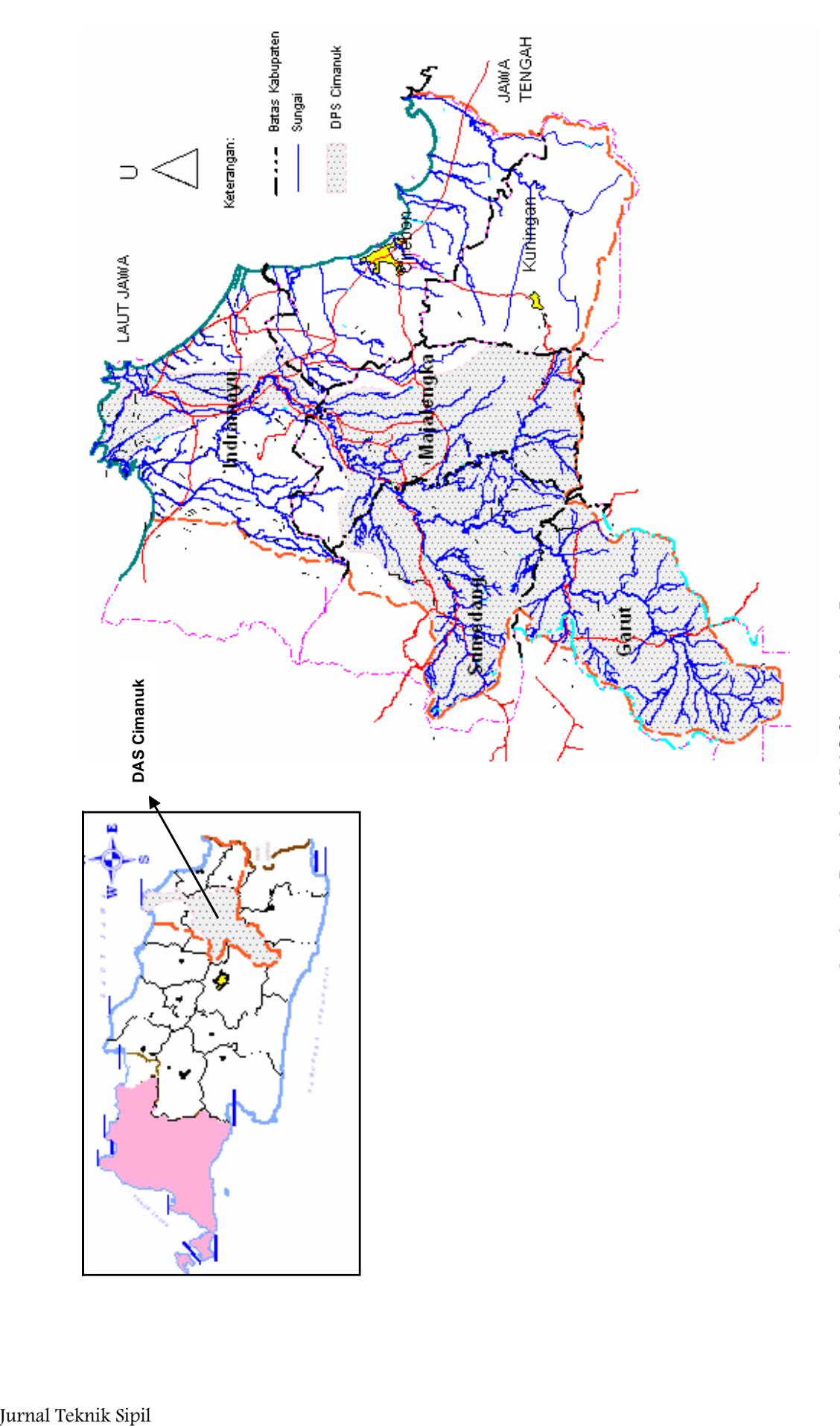

Daerah Aliran Sungai (DAS) Cimanuk terletak di bagian Timur Jawa Barat. Bagian hulu sungai terletak di Kabupaten Garut, mengalir melewati Kabupaten Sumedang, dan Majalengka sampai akhirnya bermuara di laut Jawa di daerah Kabupaten Indramayu. Luas DPS sekitar 3.483,67 km<sup>2</sup> meliputi Kabupaten Garut seluas 120,555 km² (34.58%), Kabupaten Sumedang seluas 107,430 km² (30.82%), Kabupaten Majalengka 940,970 km<sup>2</sup> (27%), dan Kabupaten Indramayu seluas 262,850 km<sup>2</sup> (7.28%), serta sedikit Kabupaten Bandung yaitu seluas 10.98 km² (0.32%).

Sungai Cimanuk bersumber dari gunung Papandayan di daerah Kabupaten Garut pada ketinggian ± 2000 m di atas permukaan laut, mengalir kearah timur laut dengan panjang total dari hulu sampai ke muara laut Jawa sekitar 233,5 Km. Sepanjang alirannya sungai Cimanuk memiliki dua anak sungai besar yaitu sungai Cipeles di kabupaten Sumedang dan sungai Cilutung di kabupaten Majalengka serta sekitar 42 buah anak sungai yang relatif kecil-kecil. Peta lokasi sebagaimana pada Gambar 3.

Dalam kajian model belum membahas secara ekplisit mengenai potensi air tanah, mngingat menurut hasil studi pembangunan Waduk Jatigede tahun 2000, penggunaan air tanah sudah mencapai ambang batas, sehingga tidak boleh dikembangkan dan penggunaan air tanah yang sudah ada secara bertahap harus diganti dengan air permukaan (sesuai Perda No. 16/2001 tentang Pengelolaan Air Tanah Jawa Barat).

5.1 Metodologi penelitian

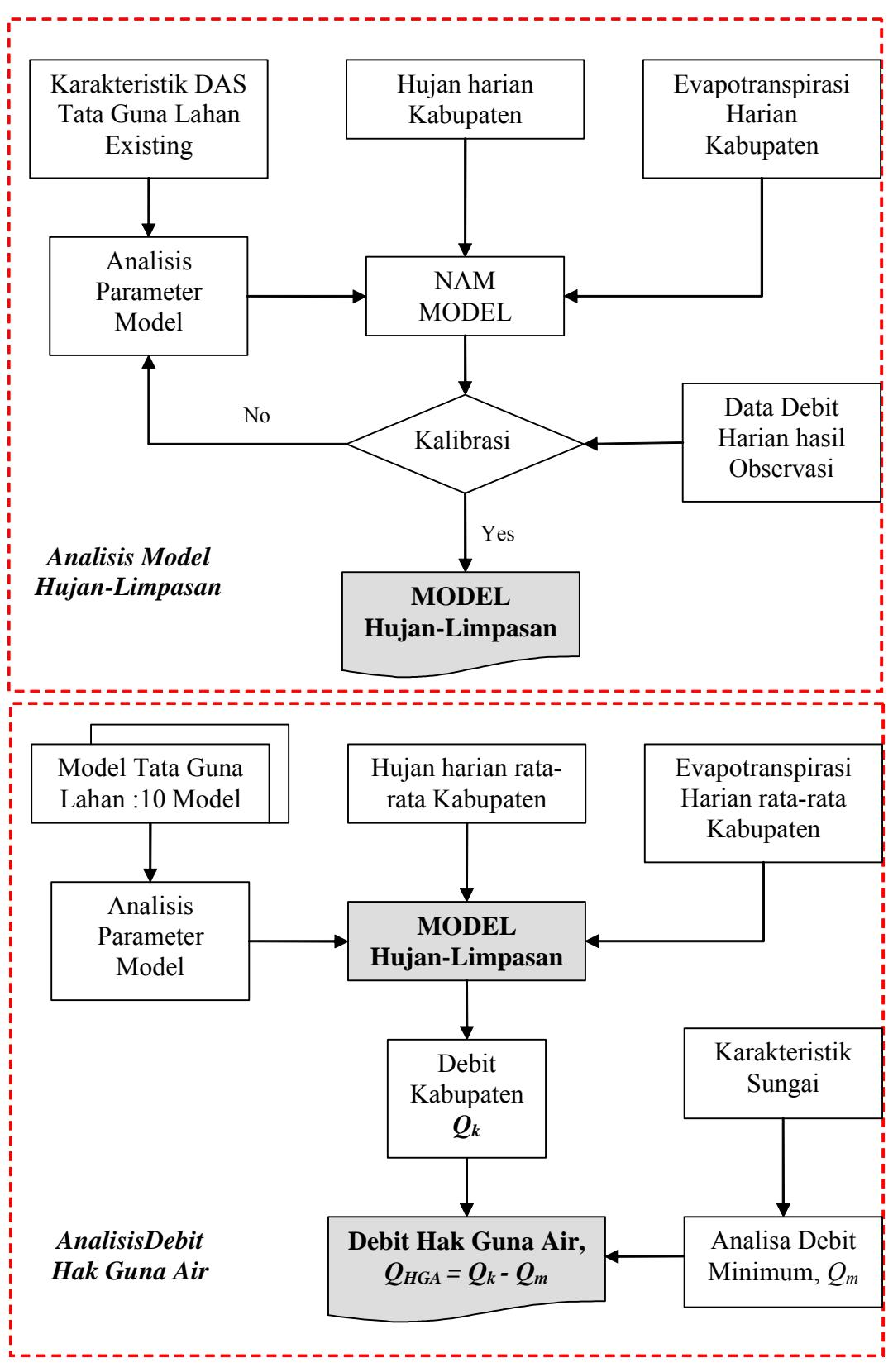

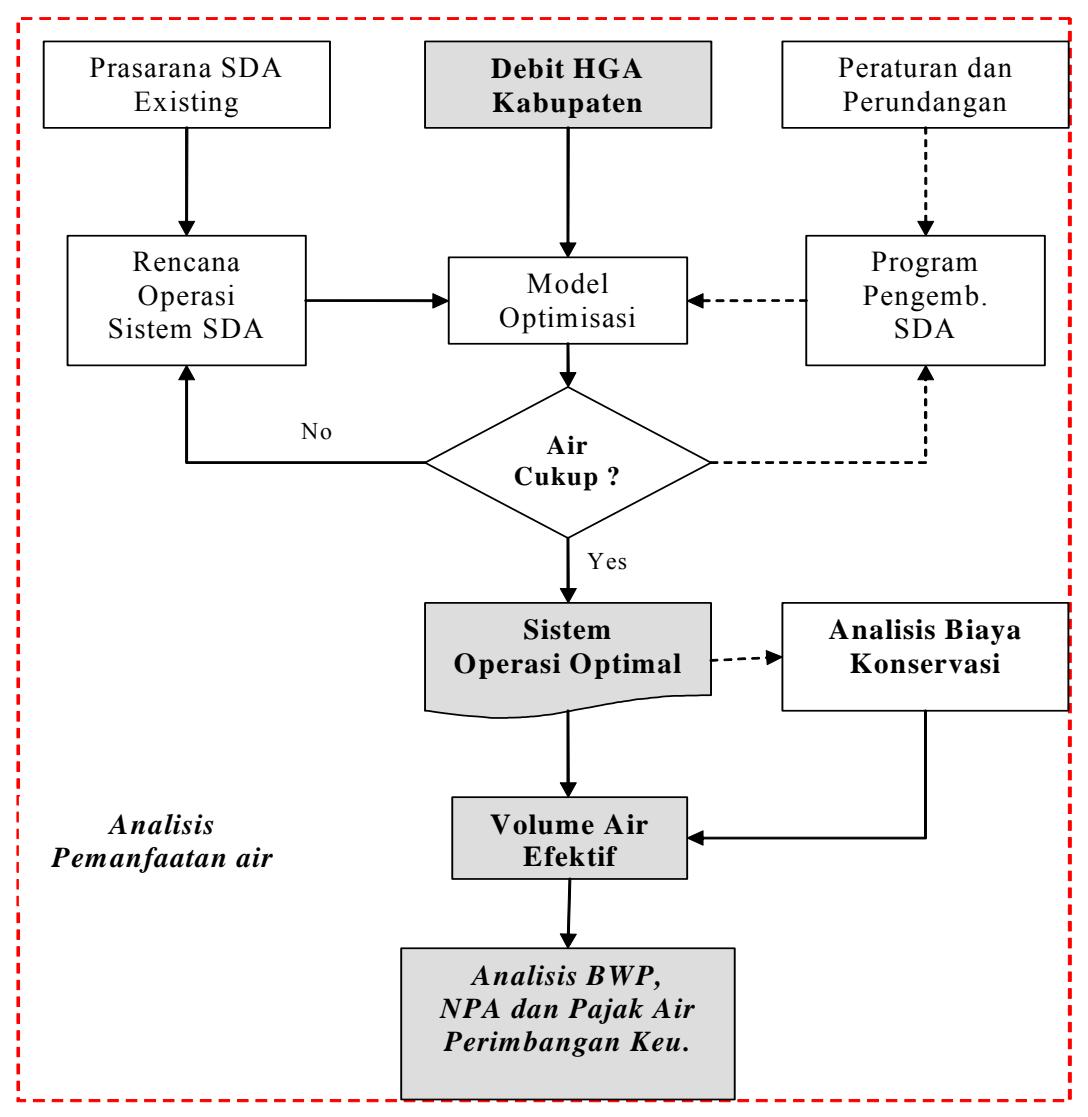

Langkah-langkah analisis yang dilaksanakan sebagai metodologi penelitian, meliputi: (i) analisis model hujan-limpasan, (ii) analisis debit hak guna air, (iii) analisis pemanfaatan SDA/alokasi air, (iv) analisis harga dasar air, nilai perolehan air dan pajak pemanfaatan air, dan (v) analisis perimbangan keuangan dengan model insentif/disinsentif. Secara grafis, metodologi penelitian digambarkan dalam bentuk Bagan Alir (Flow-Chart) sebagaimana tercantum pada Gambar 4.

Gambar 3. Peta Lokasi DAS Cimank, Jawa Barat

Gambar 4. Bagan alir metodologi penelitian

Gambar 4. Bagan alir….. (lanjutan)

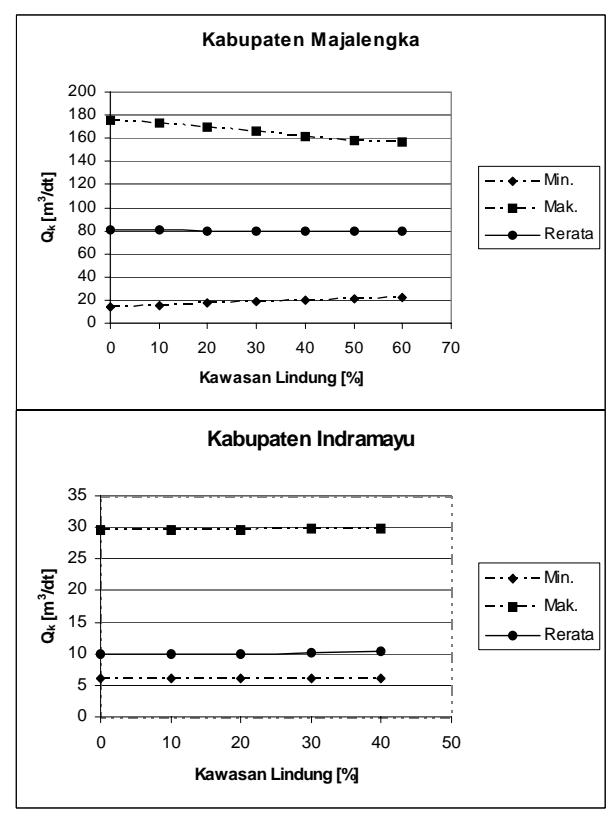

Gambar 5. Hubungan debit kabupaten (Qk) dgn kawasan lindung (%) Kabupaten Garut dan Kabupaten Sumedang

Gambar 6. Hubungan debit kabupaten (Qk) dgn kawasan lindung (%) Kabupaten Majalengka dan Kabupaten Indramayu

5.2 Hak Guna Air kabupaten (HGA)

Debit kabupaten sebagai dasar dalam menentukan HGA tiap kabupaten (Garut, Sumedang, Majalengka, dan Indramayu) dianalisa dengan menggunakan model Hujan-Limpasan metoda "NAM Model", dari paket program Mike 11. Dengan model tersebut didapat hubungan antara debit atau jumlah air di tiap kabupaten dengan curah hujan, berdasarkan kondisi tata guna lahan tiap kabupaten. Hasil analisis untuk kondisi tata guna lahan tahun 2005, dan rencana tata guna lahan tahun 2010, adalah sbb: (lihat Tabel 1).

Debit HGA adalah debit kabupaten dikurangi debit minimum yaitu debit air yang harus selalu ada di sungai untuk menjaga kelestarian biota sungai. Hasil analisis didapat debit minimum untuk kabupaten Garut, Sumedang, Majalengka, dan Indramayu berturut-turut adalah 1,2 m3/dt, 1,66 m3/dt, 3,03 m3/dt, dan 3,03 m3/dt. Perhitungan debit minimum dapat dilihat pada Tabel 2.

Debit HGA hasil analisis untuk tataguna lahan 2005 (kawasan lindung 30%) dan rencana 2010 (kawasan lindung 45%) berturut-turut dapat dilihat pada Tabel 3, dan Tabel 4. Dari tabel tersebut, dapat dilihat bahwa HGA setiap kabupaten tergantung dari kondisi tataguna lahan. Dengan perubahan tata guna lahan yaitu dari kawasan lindung 30% (2005) menjadi kawasan lindung 45% (rencana thn 2010), terjadi peningkatan keandalan debit air yang ditunjukan dengan meningkatnya debit minimum menurunnya debit maksimum. Secara matematis peningkatan keandalan debit air dapat dilihat pula pada persamaan regresi sebagaimana pada Tabel 1.

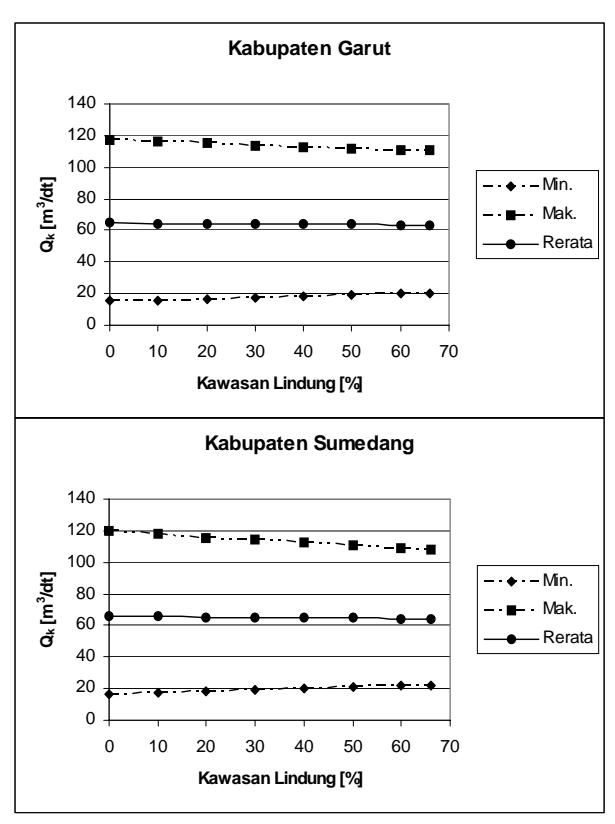

Untuk melihat kecenderungan dari perilaku DAS dilihat dari aspek ketersediaan air tiap kabupaten, dilakukan simulasi model untuk beberapa alternatif tataguna lahan. Hasil analisis menunjukan bahwa pada setiap peningkatan 10% kawasan lindung, di setiap kabupaten terjadi peningkatan debit andalan. Untuk kabupaten Garut, terjadi peningkatan debit andalan sebesar rata-rata 0,82 m3/dt atau 4,8%. Sedangkan untuk kabupaten Sumedang, setiap peningkatan 10% kawasan lindung, akan meningkatkan debit andalan rata-rata 0.84 m3/dt atau 4.5%, dan untuk kabupaten Majalengka akan meningkatkan debit andalan ratarata 1,42 m3/dt atau 8,4%. Dalam bentuk grafik, hubungan luas kawasan lindung dengan debit kabupaten (Qk) dapat dilihat pada Gambar 5 dan Gambar 6.

Dari grafik tersebut dapat dilihat bahwa secara keseluruhan, dengan peningkatan lindung, ketersediaan air rata-rata sedikit menurun (lihat Q<sub>k</sub> rata-rata). Hal ini disebabkan karena peningkatan vegetasi, akan meningkatkan penguapan, sehingga dengan curah hujan yang sama akan terjadi penurunan debit.

5.3 Debit hak guna usaha \((Q_{hgu})\) dan hak guna pakai (Q<sub>hgn</sub>)

Debit HGA berupa debit HGU dan HGP. Hak guna usaha dapat diberikan kepada perseorangan atau badan usaha dengan izin dari pemerintah atau pemerintah daerah sesuai dengan kewenangannya. Keberadaan HGU pada dasarnya selalu melekat pada HGA. Untuk keperluan usaha, air dapat dimanfaatkan baik sumber airnya (yang bersifat konsumtif) seperti usaha air minum dan industri, maupan daya airnya (nonkonsumtif) seperti untuk navigasi, listrik, atau pariwisata.

Dalam penelitian ini analisis debit HGU hanya dimaksudkan untuk pengendalian usaha yang bersifat konsumtif, sehingga dapat diformulasikan bahwa debit HGU sama dengan debit HGA dikurangi debit HGP atau \(Q_{hgu} = Q_{hga} - Q_{hgp}\). Sesuai UU-SDA, dapat diinterpretasikan bahwa hak guna pakai (HGP) harus diprioritaskan untuk memenuhi kebutuhan pokok sehari-hari dan kebutuhan pertanian rakyat seluruh kawasan satuan wilayah sungai. Dengan demikian maka pada hak guna air kabupaten Garut, Sumedang, dan Majalengka ada komponen HGP untuk memenuhi kebutuhan pokok dan irigasi di kabupaten Indramayu dan kabupaten Cirebon, atau \(Q_{hgp} = Q_{hgp}^k + Q_{hgp}^l\), di mana: \(Q_{hgp}^k =\) debit HGP kabupaten bersangkutan dan \(Q^{I}_{hgp}\) = debit HGP kabupaten lainnya.

Dalam periode tahunan, untuk kondisi tataguna lahan model 2005, debit HGA dan debit HGP kabupaten bersangkutan hasil analisis adalah sebagaimana tercantum pada Tabel 5. Dari Tabel 5 dapat dilihat bahwa kabupaten Indramayu dan Cirebon untuk memenuhi kebutuhan irigasi mengalami defisit total sebanyak 1.255,14 juta m<sup>3</sup>/th. Kekurangan tersebut harus dialokasikan sebagai HGP pada kabupaten Garut, Sumedang, dan Majalengka.

Untuk alokasi HGP tersebut digunakan model yang dikembangkan berdasarkan metode Fair Pricing Strategy sebagai berikut:

Sesuai Persamaan (8), fungsi objektif adalah:

\[V_r = \frac{n_1}{N}(r_1 - \bar{r})^2 + \frac{n_2}{N}(r_2 - \bar{r})^2 + \frac{n_3}{N}(r_3 - \bar{r})^2\]

Dimana \(n_1\) adalah potensi HGP dari kabupaten Garut, yaitu HGA dikurangi kebutuhan HGP kabupaten Garut, \(n_2\) dan \(n_3\) adalah potensi HGP dari kabupaten Sumedang dan Majalengka. Dengan demikian maka (lihat Tabel 5):

\(n_1 = 1445.3 \text{ Juta m}^3\)\(n_2 = 1428.0 \text{ Juta m}^3\)\(n_3 = 1792.7 \text{ Juta m}^3\)\(N = \sum n_i = 4666.0 \text{ Juta } m^3\)

Tabel 1. Hubungan Debit Kabupaten dengan Hujan dua mingguan

| Kabupaten | 2005 | 2010 | Keterangan | ||||

|---|---|---|---|---|---|---|---|

| Garut | Qk = 14,59 + 0,55 R14 | Qk = 16,68 + 0,53 R14 | Qk = debit kab. Rata-rata dua mingguan [m3 | ||||

| Sumedang | Qk = 16,25 + 0,44 R14 | Qk = 18,21 + 0,43 R14 | /dt] | ||||

| Majalengka | Qk = 12,97 + 0,50 R14 | Qk = 20,42 + 0,44 R14 | |||||

| Indramayu | Qk = 4,106 + 0,09 R14 | Qk = 4,06 + 0,09 R14 | R14 = hujan dua mingguan [mm] | ||||

Tabel 2. Analisa debit minimum kabupaten

| No | Item | Sat. | Total | ||||

|---|---|---|---|---|---|---|---|

| Garut | Smd | Maja | Indra | ||||

| Panjang Sungai | |||||||

| 1 Cimanuk | km | 56.81 | 42.55 | 34.9 | 70 | 204.26 | |

| 2 Cipeles | km | 39 | 39 | ||||

| 3 Cilutung | km | 45.5 | 45.5 | ||||

| Jumlah | km | 56.81 | 81.55 | 80.4 | 70 | 288.76 | |

| Lebar dasar rerata | |||||||

| 1 Cimanuk | m | 15 | 31 | 90 | 90 | ||

| 2 Cipeles | m | 8 | |||||

| 3 Cilutung | m | 35 | |||||

| Luas dasar sungai | |||||||

| 1 Cimanuk | ha | 85.22 | 131.91 | 314.10 | 630.00 | 1161.22 | |

| 2 Cipeles | ha | 31.20 | 31.2 | ||||

| 3 Cilutung | ha | 159.25 | 159.25 | ||||

| Jumlah | 85.22 | 163.11 | 473.35 | 630.00 | 1351.67 | ||

| Metoda-1: Kebutuhan evaporasi, penjenuhan, dan genangan dipenuhi: | |||||||

| 1 Evaporasi | mm | 1,380.0 | 1,361.0 | 1,595.0 | 1,644.0 | ||

| 2 Penjenuhan | mm | 2,555.0 | 2,555.0 | 2,555.0 | 2,555.0 | ||

| 3 Genangan | mm | 10,950.0 | 10,950.0 | 10,950.0 | 10,950.0 | ||

| Jumlah/thn | mm | 14,885.0 | 14,866.0 | 15,100.0 | 15,149.0 | ||

| 4 Volume/thn | Juta m3 | 12.68 | 24.25 | 71.48 | 95.44 | 203.846 | |

| 5 Debit, Qmin | m3 /dt | 0.40 | 0.77 | 2.27 | 3.03 | ||

| Metoda-2: Asumsi kebutuhan total: | 1.5 lt/dt/ha | ||||||

| Debit, Qmin | m3 /dt | 0.13 | 0.24 | 0.71 | 0.95 | ||

| Metoda-3: Berdasarkan debit min. obsevasi | |||||||

| - Leuwigoong | m3 /dt | 0.7 | |||||

| - Wado | m3 /dt | 2.49 | |||||

| - Tomo | m3 /dt | 2.56 | |||||

| - Rentang | m3 /dt | 3.8 | |||||

| - Indramayu | m3 /dt | 0 | |||||

| Debit min. (Qmin) | m3 /dt | 1.20 | 1.66 | 3.03 | 3.03 |

Catatan : Kebutuhan penjenuhan : 7 mm/hari Kebutuhan genangan : 30 mm/hari

Tabel 3. Debit kabuapten dan hak guna air kabupaten kondisi existing

| Kab. Garut | Kab. Sumedang | Kab. Majalengka | Kab. Indramayu | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| No | Bulan | Hujan | Qk | Qm | QHGA | Hujan | Qk | Qm | QHGA | Hujan | Qk | Qm | QHGA | Hujan | Qk | Qm | QHGA |

| [mm] | [m3 /dt] [m3 | /dt] [m3 /dt] | [mm] | [m3 | /dt] [m3 | /dt] [m3 /dt] | [mm] | [m3 | /dt] [m3 | /dt] [m3 /dt] | [mm] | [m3 | /dt] [m3 | /dt] [m3 /dt] | |||

| 1 | Jan. 1 | 184.50 | 113.7 | 1.20 112.54 196.70 | 106.6 | 1.66 104.91 | 339.2 148.00 | 3.03 144.97 165.20 | 29.10 | 3.03 | 26.07 | ||||||

| 2 | Jan. 2 | 156.40 | 108.2 | 1.20 106.99 187.50 | 100.9 | 1.66 | 99.19 | 321.1 164.31 | 3.03 161.28 176.11 | 17.33 | 3.03 | 14.30 | |||||

| 3 | Peb. 1 | 143.40 | 105.9 | 1.20 104.67 200.80 | 111.4 | 1.66 109.76 | 301.3 173.91 | 3.03 170.88 | 98.92 | 15.30 | 3.03 | 12.27 | |||||

| 4 | Peb. 2 | 136.20 | 106.3 | 1.20 105.12 161.50 | 103.5 | 1.66 101.86 | 240.1 146.34 | 3.03 143.31 114.92 | 12.73 | 3.03 | 9.70 | ||||||

| 5 | Mar. 1 | 157.00 | 105.5 | 1.20 104.33 244.30 | 107.4 | 1.66 105.78 | 300.9 162.40 | 3.03 159.37 | 86.27 | 12.73 | 3.03 | 9.70 | |||||

| 6 | Mar. 2 | 148.30 | 107.5 | 1.20 106.29 173.00 | 107.6 | 1.66 105.97 | 166.8 107.02 | 3.03 103.99 | 87.70 | 10.61 | 3.03 | 7.58 | |||||

| 7 | Apr. 1 | 136.60 | 102.7 | 1.20 101.52 163.10 | 91.8 | 1.66 | 90.16 | 207.0 124.22 | 3.03 121.19 | 92.09 | 10.82 | 3.03 | 7.79 | ||||

| 8 | Apr. 2 | 95.50 | 89.6 | 1.20 | 88.45 117.70 | 89.2 | 1.66 | 87.54 | 110.7 | 87.77 | 3.03 | 84.74 | 70.04 | 10.59 | 3.03 | 7.56 | |

| 9 | Mei. 1 | 67.20 | 72.5 | 1.20 | 71.29 | 93.90 | 70.7 | 1.66 | 69.01 | 67.8 | 68.13 | 3.03 | 65.10 | 52.61 | 7.31 | 3.03 | 4.28 |

| 10 | Mei. 2 | 49.30 | 57.6 | 1.20 | 56.39 | 59.90 | 61.9 | 1.66 | 60.27 | 50.0 | 57.40 | 3.03 | 54.37 | 33.10 | 6.99 | 3.03 | 3.96 |

| 11 | Jun. 1 | 37.20 | 55.6 | 1.20 | 54.35 | 51.10 | 54.0 | 1.66 | 52.30 | 46.9 | 46.35 | 3.03 | 43.32 | 30.29 | 6.87 | 3.03 | 3.84 |

| 12 | Jun. 2 | 45.80 | 57.7 | 1.20 | 56.55 | 38.90 | 51.9 | 1.66 | 50.20 | 30.9 | 35.94 | 3.03 | 32.91 | 31.14 | 6.76 | 3.03 | 3.73 |

| 13 | Jul. 1 | 18.20 | 36.9 | 1.20 | 35.70 | 25.40 | 31.4 | 1.66 | 29.74 | 29.3 | 17.71 | 3.03 | 14.68 | 21.46 | 6.65 | 3.03 | 3.62 |

| 14 | Jul. 2 | 13.60 | 19.0 | 1.20 | 17.77 | 16.40 | 20.2 | 1.66 | 18.55 | 14.3 | 15.83 | 3.03 | 12.80 | 8.98 | 6.54 | 3.03 | 3.51 |

| 15 | Ags. 1 | 22.90 | 18.5 | 1.20 | 17.35 | 20.30 | 20.1 | 1.66 | 18.45 | 12.2 | 15.58 | 3.03 | 12.55 | 10.77 | 6.44 | 3.03 | 3.41 |

| 16 | Ags. 2 | 40.40 | 20.9 | 1.20 | 19.70 | 23.10 | 19.8 | 1.66 | 18.10 | 21.0 | 15.56 | 3.03 | 12.53 | 7.82 | 6.35 | 3.03 | 3.32 |

| 17 | Sep. 1 | 17.10 | 18.1 | 1.20 | 16.94 | 18.90 | 19.6 | 1.66 | 17.95 | 14.0 | 15.10 | 3.03 | 12.07 | 11.32 | 6.26 | 3.03 | 3.23 |

| 18 | Sep. 2 | 15.60 | 17.8 | 1.20 | 16.59 | 32.20 | 20.2 | 1.66 | 18.54 | 20.1 | 15.03 | 3.03 | 12.00 | 7.14 | 6.18 | 3.03 | 3.15 |

| 19 | Okt. 1 | 58.10 | 19.9 | 1.20 | 18.71 | 49.40 | 21.5 | 1.66 | 19.84 | 51.0 | 15.06 | 3.03 | 12.03 | 18.44 | 6.10 | 3.03 | 3.07 |

| 20 | Okt. 2 | 63.00 | 25.3 | 1.20 | 24.08 | 80.80 | 26.8 | 1.66 | 25.10 | 83.3 | 21.49 | 3.03 | 18.46 | 46.13 | 6.02 | 3.03 | 2.99 |

| 21 | Nop. 1 | 109.80 | 40.5 | 1.20 | 39.31 114.70 | 42.0 | 1.66 | 40.33 | 121.0 | 71.08 | 3.03 | 68.05 | 61.46 | 5.96 | 3.03 | 2.93 | |

| 22 | Nop. 2 | 152.20 | 69.3 | 1.20 | 68.11 160.70 | 69.6 | 1.66 | 67.92 | 234.2 131.02 | 3.03 127.99 100.66 | 7.17 | 3.03 | 4.14 | ||||

| 23 | Des. 1 | 148.70 | 85.0 | 1.20 | 83.85 175.20 | 85.2 | 1.66 | 83.54 | 217.7 128.07 | 3.03 125.04 113.20 | 9.30 | 3.03 | 6.27 | ||||

| 24 | Des. 2 | 122.10 | 81.0 | 1.20 | 79.77 180.70 | 92.2 | 1.66 | 90.59 | 241.5 133.69 | 3.03 130.66 108.63 | 11.21 | 3.03 | 8.18 | ||||

| Tahunan | |||||||||||||||||

| - mm | 2139.10 | 2586.20 | 3242.30 | 1554.40 | |||||||||||||

| - juta m3 2578.79 2017.22 | 37.84 1979.38 2778.35 2004.44 | 52.35 1952.09 3050.91 2518.95 | 95.55 2423.39 408.57 303.96 | 95.55 208.41 | |||||||||||||

| - m3 /dt | 81.77 | 63.97 | 1.20 | 62.77 | 88.10 | 63.56 | 1.66 | 61.90 | 96.74 | 79.88 | 3.03 | 76.85 | 12.96 | 9.64 | 3.03 | 6.61 | |

| µ = Ratio Qhga/Qhjn | 77% | 70% | 79% | 51% | |||||||||||||

Tabel 4. Debit kabupaten dan hak guna air kabupaten rencana tahun 2010

| Kabupaten Garut | Kabupaten Sumedang | Kabupaten Majalengka | Kabupaten Indramayu | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| No | Bulan | Hujan | Qk | Qm | QHGA | Hujan | Qk | Qm | QHGA | Hujan | Qk | Qm | QHGA | Hujan | Qk | Qm | QHGA |

| [mm] | [m3 | /dt] [m3 /dt] [m3 | /dt] | [mm] | [m3 | /dt] [m3 /dt] [m3 | /dt] | [mm] | [m3 | /dt] [m3 | /dt] [m3 /dt] | [mm] | [m3 /dt] [m3 | /dt] [m3 /dt] | |||

| 1 | Jan. 1 | 184.50 111.91 | 1.20 110.71 196.70 106.87 | 1.66 105.21 | 339.2 140.69 | 3.03 137.66 165.20 | 30.56 | 3.03 | 27.53 | ||||||||

| 2 | Jan. 2 | 156.40 105.36 | 1.20 104.16 187.50 100.91 | 1.66 | 99.25 | 321.1 153.38 | 3.03 150.35 176.11 | 18.58 | 3.03 | 15.55 | |||||||

| 3 | Peb. 1 | 143.40 103.20 | 1.20 102.00 200.80 111.09 | 1.66 109.43 | 301.3 161.73 | 3.03 158.70 | 98.92 | 16.42 | 3.03 | 13.39 | |||||||

| 4 | Peb. 2 | 136.20 103.64 | 1.20 102.44 161.50 103.46 | 1.66 101.80 | 240.1 138.68 | 3.03 135.65 114.92 | 13.83 | 3.03 | 10.80 | ||||||||

| 5 | Mar. 1 | 157.00 102.92 | 1.20 101.72 244.30 107.23 | 1.66 105.57 | 300.9 152.38 | 3.03 149.35 | 86.27 | 13.58 | 3.03 | 10.55 | |||||||

| 6 | Mar. 2 | 148.30 104.77 | 1.20 103.57 173.00 107.41 | 1.66 105.75 | 166.8 105.84 | 3.03 102.81 | 87.70 | 11.63 | 3.03 | 8.60 | |||||||

| 7 | Apr. 1 | 136.60 100.34 | 1.20 | 99.14 163.10 | 92.16 | 1.66 | 90.50 | 207.0 120.40 | 3.03 117.37 | 92.09 | 11.67 | 3.03 | 8.64 | ||||

| 8 | Apr. 2 | 95.50 | 88.18 | 1.20 | 86.98 117.70 | 89.65 | 1.66 | 87.99 | 110.7 | 89.56 | 3.03 | 86.53 | 70.04 | 11.51 | 3.03 | 8.48 | |

| 9 | Mei. 1 | 67.20 | 72.18 | 1.20 | 70.98 | 93.90 | 71.74 | 1.66 | 70.08 | 67.8 | 72.99 | 3.03 | 69.96 | 52.61 | 7.49 | 3.03 | 4.46 |

| 10 | Mei. 2 | 49.30 | 58.25 | 1.20 | 57.05 | 59.90 | 63.31 | 1.66 | 61.65 | 50.0 | 63.14 | 3.03 | 60.11 | 33.10 | 7.04 | 3.03 | 4.01 |

| 11 | Jun. 1 | 37.20 | 56.27 | 1.20 | 55.07 | 51.10 | 55.61 | 1.66 | 53.95 | 46.9 | 52.21 | 3.03 | 49.18 | 30.29 | 6.92 | 3.03 | 3.89 |

| 12 | Jun. 2 | 45.80 | 58.34 | 1.20 | 57.14 | 38.90 | 53.64 | 1.66 | 51.98 | 30.9 | 41.71 | 3.03 | 38.68 | 31.14 | 6.81 | 3.03 | 3.78 |

| 13 | Jul. 1 | 18.20 | 37.95 | 1.20 | 36.75 | 25.40 | 34.36 | 1.66 | 32.70 | 29.3 | 23.39 | 3.03 | 20.36 | 21.46 | 6.70 | 3.03 | 3.67 |

| 14 | Jul. 2 | 13.60 | 20.60 | 1.20 | 19.40 | 16.40 | 22.00 | 1.66 | 20.34 | 14.3 | 21.42 | 3.03 | 18.39 | 8.98 | 6.59 | 3.03 | 3.56 |

| 15 | Ags. 1 | 22.90 | 20.15 | 1.20 | 18.95 | 20.30 | 21.19 | 1.66 | 19.53 | 12.2 | 21.09 | 3.03 | 18.06 | 10.77 | 6.49 | 3.03 | 3.46 |

| 16 | Ags. 2 | 40.40 | 22.60 | 1.20 | 21.40 | 23.10 | 20.81 | 1.66 | 19.15 | 21.0 | 20.98 | 3.03 | 17.95 | 7.82 | 6.39 | 3.03 | 3.36 |

| 17 | Sep. 1 | 17.10 | 19.72 | 1.20 | 18.52 | 18.90 | 20.66 | 1.66 | 19.00 | 14.0 | 20.44 | 3.03 | 17.41 | 11.32 | 6.30 | 3.03 | 3.27 |

| 18 | Sep. 2 | 15.60 | 19.34 | 1.20 | 18.14 | 32.20 | 21.33 | 1.66 | 19.67 | 20.1 | 20.30 | 3.03 | 17.27 | 7.14 | 6.22 | 3.03 | 3.19 |

| 19 | Okt. 1 | 58.10 | 21.50 | 1.20 | 20.30 | 49.40 | 23.17 | 1.66 | 21.51 | 51.0 | 20.24 | 3.03 | 17.21 | 18.44 | 6.14 | 3.03 | 3.11 |

| 20 | Okt. 2 | 63.00 | 26.99 | 1.20 | 25.79 | 80.80 | 29.13 | 1.66 | 27.47 | 83.3 | 26.59 | 3.03 | 23.56 | 46.13 | 6.07 | 3.03 | 3.04 |

| 21 | Nop. 1 | 109.80 | 41.62 | 1.20 | 40.42 114.70 | 44.82 | 1.66 | 43.16 | 121.0 | 73.89 | 3.03 | 70.86 | 61.46 | 6.01 | 3.03 | 2.98 | |

| 22 | Nop. 2 | 152.20 | 69.08 | 1.20 | 67.88 160.70 | 71.46 | 1.66 | 69.80 | 234.2 125.06 | 3.03 122.03 100.66 | 7.79 | 3.03 | 4.76 | ||||

| 23 | Des. 1 | 148.70 | 84.01 | 1.20 | 82.81 175.20 | 86.22 | 1.66 | 84.56 | 217.7 122.35 | 3.03 119.32 113.20 | 10.58 | 3.03 | 7.55 | ||||

| 24 | Des. 2 | 122.10 | 80.18 | 1.20 | 78.98 180.70 | 92.81 | 1.66 | 91.15 | 241.5 127.23 | 3.03 124.20 108.63 | 12.20 | 3.03 | 9.17 | ||||

| Tahunan | |||||||||||||||||

| - mm | 2139.10 | 2586.20 | 3242.30 | 1554.40 | |||||||||||||

| - juta m3 2578.79 2009.25 37.8432 1971.4 2778.35 2038.05 52.3498 1985.7 3050.91 2517.24 95.5541 2421.69 408.57 319.995 95.5541 224.441 | |||||||||||||||||

| - m3 /dt | 81.77 | 63.71 | 1.20 | 62.51 | 88.10 | 64.63 | 1.66 | 62.97 | 96.74 | 79.82 | 3.03 | 76.79 | 12.96 | 10.15 | 3.03 | 7.12 | |

| µ = Rasio QHGA/Q | hjn [%] | 76% | 71% | 79% | 55% | ||||||||||||

Tabel 5. Debit HGA dan keperluan HGP kabupaten bersangkutan Th 2005

Dalam [Juta m³/th]

| Kabupaten | HGA | Kebutuhan HGP | Keterangan |

|---|---|---|---|

| Garut | 1.979,51 | 534,20 | Surplus |

| Sumedang | 1.952,08 | 524,06 | Surplus |

| Majalengka | 2.423,54 | 630,80 | Surplus |

| Indramayu | 208,45 | 1.113,14 | Defisit |

| Cirebon | - | 350,45 | Kab diluar DAS |

| Cimanuk | |||

| Jumlah | 6.563,59 | 3.152,69 | Surplus |

Tabel 6. Alokasi debit HGP dan debit HGU pada DAS Cimanuk tahun 2005

Dalam Juta m<sup>3</sup>/thn

| Kabupaten | HGA | HGP | HGU | Keterangan |

|---|---|---|---|---|

| Garut | 1.979,51 | 924,30 | 1.055,21 | Penghasil air |

| Sumedang | 1.952,08 | 921,50 | 1.030,58 | Penghasil air |

| Majalengka | 2.423,54 | 1.098,30 | 1.325,14 | Penghasil air |

| Indramayu | 208,45 | 208,45 | - | Pengguna air |

| Cirebon | - | - | - | Pengguna air |

| Jumlah | 6.563,59 | 3.152,55 | 3.410,93 |

Untuk memberikan air dari kabupaten Garut, Sumedang, dan Majalengka ke lokasi pengguna (Bendung Rentang), memiliki jarak yang berbeda yang dalam model diinterpretasikan dalam efisiensi (ada kehilangan air). Dari model hujan-limpasan, di dapat efisiensi sungai Cimanuk dari Garut, Sumedang, dan Majalengka, berturut-turut adalah \(e_1 = 0.8\); \(e_2 = 0.9\); \(dan e_3 = 0.95\).

Anggap biaya satuan transport air pada kondisi tanpa ada losses adalah \(p_i\), maka biaya transport air per m<sup>3</sup> dari kabupaten i, adalah . Dengan demikian maka total keperluan biaya transport air dari ke tiga kabupaten Garut, Sumedang, dan Majalengka adalah: \(p_1e_1n_1+\)\(p_2e_2n_2 + p_3e_3n_3 = \overline{r}\) D, \(\overline{r}\) adalah biaya satuan ratarata transport air dari ketiga kebupaten, yang dalam model diambil sama dengan harga dasar air baku yaitu untuk model tahun 2005 adalah sebesar Rp 92,43/m³. D adalah total defisit air yaitu 1.255,14 Juta m<sup>3</sup>.

Dengan memasukan besaran-besaran hasil analisis tersebut pada fungsi objektif dan pada Persamaan (9), maka model matematik HGP adalah:

Fungsi Obiektif:

\[\begin{aligned} & \textit{Min} \quad V_r = 0.31(0.8p_1 - 92.43)^2 + 0.31(0.9p_2 \\ & -92.43)^2 + 0.38(0.95p_3 - 92.43)^2 \end{aligned}\] Subject to :

\[1156,2p_1 + 1285,2p_2 + 1703,1p_3 = 116012 \quad (16)\] \[p_1; p_2; p_3 \ge 0\]

Penyelesaian model di atas digunakan Lagrange multipliers method. Alokasi debit hasil analisis untuk setiap kabupaten adalah sebagaimana tercantum pada Tabel

5.4 Harga Dasar Air Baku (HDA)

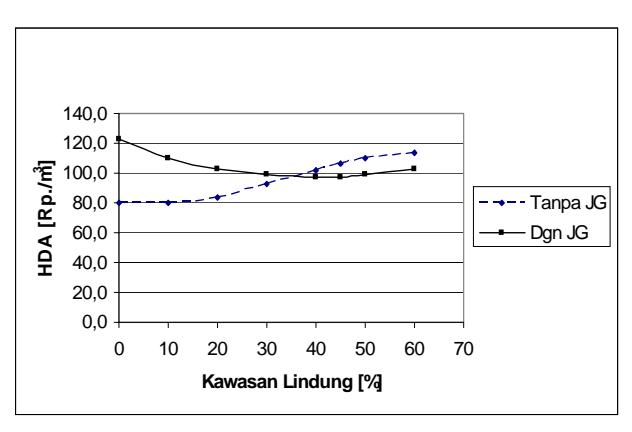

Harga dasar air baku (HDA) sifatnya dinamis tergantung dari kondisi DAS. Pada kondisi tataguna lahan existing dan rencana 2010, harga dasar air berturut-turut adalah sebesar Rp. 92,43/m<sup>3</sup> dan Rp. 106,38/m<sup>3</sup> (lihat Tabel 7). Apabila dibangun waduk Jatigede, harga dasar air menurun menjadi Rp.98.31/ m<sup>3</sup>. Kemudian untuk melihat kecenderungan HDA pada setiap kondisi tataguna lahan, analisis dilakukan pada kondisi tataguna lahan yang berbeda. Hasil analisis menunjukan bahwa pada setiap peningkatan 10% kawasan lindung terjadi peningkatan HDA. Hal ini terjadi karena peningkatan biaya rehabilitasi hutan lindung dan kawasan lindung non hutan, relatif lebih tinggi dibanding dengan peningkatan volume air yang dapat dimanfaatkan. Lihat grafik hubungan antara HDA dengan luas kawasan lindung pada Gambar 7.

Sedangkan apabila pada setiap model tataguna lahan tersebut dikombinasikan dengan waduk Jatigede, terjadi perubahan HDA yang berlawanan apabila dibandingkan dengan HDA tanpa waduk Jatigede. Lokasi waduk Jatigede adalah di kabupaten Sumedang, maka sebagian besar catchment area waduk adalah kabupaten Garut dan hanya sebagian kecil ada di kabupaten Sumedang.

Apabila kawasan lindung di kabupaten Garut rusak (sampai 0%), maka laju sedimentasi ke waduk Jatigede akan tinggi, sehingga umur ekonomis waduk akan berkurang. Hal ini menyebabkan biaya investasi tahunan waduk tinggi dan biaya konservasi DAS (BKDAS) tinggi, sehingga efeknya harga dasar air baku tinggi. Sedangkan apabila kawasan lindung meningkat, laju sedimentasi akan menurun dan umur ekonomis waduk meningkat, sehingga biaya investasi tahunan waduk menurun, dan harga dasar air baku juga menurun. Lihat grafik pada Gambar 7.

Gambar 7. Harga dasar air baku

Dari Gambar 7 dapat diinterpretasikan bahwa pembangunan waduk Jatigede akan efektif apabila kawasan lindung DAS Cimanuk minimal 40%. Hal ini dapat ditunjukan dengan harga dasar air baku yang lebih rendah dan relatif konstan.

analisis HDA berdasarkan hak guna, dikembangkan model berdasarkan metoda fair pricing strategy sebagai berikut:

Fungsi obiektif:

\[V_r = \frac{n_1}{N} (r_1 - \bar{r})^2 + \frac{n_2}{N} (r_2 - \bar{r})^2\]

Hubungan antara satuan HDA guna pakai dengan HDA guna usaha dapat diformulasikan : \(r_i = p_i b_i\); atau secara keseluruhan dapat diformulasikan:

\[p_1b_1n_1 + p_2b_2n_2 = \overline{r}N\]

dimana:

\(p_i\) = harga satuan air per m<sup>3</sup> pada koefisien bobot i,

\(b_i\) = koefisien bobot.

\(n_i\) = volume air sesuai hak guna

\(\bar{r}\) = harga dasar air rata-rata DAS

N = jumlah debit HGA dalam DAS

Harga \(n_i\) dapat dilihat pada Tabel (6), adalah \(n_i\) = 3.152,55; \(n_2 = 3.410,93\) Juta m<sup>3</sup>/tahun, dan N =6.563,59 Juta m³/tahun. Harga dasar air rata-rata DAS didapat dari hasil analisis HDA adalah Rp. 92,43/m<sup>3</sup>.

Untuk menetapkan koefisien bobot, pada dasarnya sangat kompleks, banyak parameter yang harus dipertimbangkan, diantaranya adalah: (i) kebijakan pemerintah dalam membentuk iklim investasi, (ii) kebijakan pemerintah dalam ketahanan pangan nasional, (iii) keandalan ketersediaan air DAS, dan (iv) karakteristik dari sistem prasarana yang ada. Dalam penelitian ini koefisien bobot hanya dipertimbangkan dari kondisi ketersediaan air dan tingkat efisiensi prasarana yang ada.

Pada analisis hak guna pakai, penggunaan air untuk pertanian diperhitungkan 100%, dan dengan tingkat efisiensi 50%, maka bobot guna pakai \(b_1 = 1/0.5 = 2\). Sedangkan debit HGU baru terpakai sekitar 50%, dengan tingkat efisiensi 70%, didapat bobot guna usaha \(b_2 = 0.5/0.7 = 0.71\). Dengan mensubtitusikan besaran-besaran hasil analisis, maka model harga dasar air dapat diformulasikan sbb:

Fungsi Objektif:

Min \[V_r = 0.48(2p_1 - 92.43)^2 + 0.52(0.71p_2 - 92.43)^2\] (V.11)

Konstrain ·

\[2(3152,55)p_1 + 0.71(3410,53)p_2 = (92,43)(6563,59)\]

Disederhanakan:

\[p_1 + 0.38 p_2 = 96.22\]; dan \(p_1; p_2 \ge 0\)

Penyelesaian model digunakan metoda Lagrange multiplier.

Didapat : \(p_1 = 46,15\) ; dan \(p_2 = 131,75\). Dengan demikian maka harga dasar air baku rata-rata DAS untuk air guna pakai adalah HDA<sub>hgp</sub>=Rp.46,15/m<sup>3</sup>, dan untuk air guna usaha \(HDA_{hgu}=Rp.131,75/m^3\).

5.5 Insentif / disinsentif

Insentif /Disinsentif adalah suatu mekanisme pembagian peran dan tanggung jawab bagi masingmasing pemerintah kabupaten otonom yang mendapat manfaat dari kegiatan pengelolaan SDA yang terpadu dalam kawasan DAS lintas kabupaten /kota. Tujuan insentif adalah upaya penyediaan anggaran dari penghasilan pajak pemanfaatan air yang diperoleh provinsi untuk dialokasikan kepada kabupatenkabupaten terutama dalam rangka konservasi.

Pada DAS Cimanuk, hasil analisis HGA menunjukan bahwa kabupaten hulu (Garut, Sumedang, dan Majalengka), memiliki HGA vang surplus (HGA lebih besar dari air yang dimanfaatkan), dan kabupaten hilir (Indramayu) memiliki HGA yang defisit. Dengan demikian maka kelebihan HGA ketiga kabupaten hulu dapat dimanfaatka oleh kabupaten Indramayu yang mengalami defisit air.

Selain dimanfaatkan oleh Indramayu, sesuai dengan sistem SDA yang ada, kelebihan HGA ketiga kabupaten hulu, juga dapat dimanfaatkan oleh kabupaten hilir lainnya yaitu Kabupaten Cirebon dan Kota Cirebon. Dengan demikian maka kabupaten Garut, Sumedang, dan Majalengka memiliki peluang dapat insentif, dan kabupaten Indramayu, Cirebon, dan Kota Cirebon dapat peluang kena disinsentif.

Hasil analisis pada kondisi tataguna lahan existing, menunjukan bahwa dengan pola tanam optimal, penggunaan air baku mencapai total sebanyak 3.765,44 Juta m³ per tahun yaitu untuk pertanian padi sebanyak 3.152,69 Juta m3, untuk air bersih (domestik dan industri) sebanyak 218,33 Juta m<sup>3</sup>, dan untuk perikanan sebanyak 278,6 Juta m<sup>3</sup>/tahun. Dari total penggunaan air tersebut, volume pemakaian air kena pajak hanya 496,93 Juta m<sup>3</sup>/tahun yaitu untuk air bersih dan untuk perikanan. Sehingga dengan harga dasar air baku Rp. 92,43/m<sup>3</sup> (lihat Tabel.7), didapat total nilai perolehan air sebesar Rp. 45,93 Milyar per tahun. Pajak air adalah 10% NPA atau sekitar Rp. 4,59 Milyar per tahun (lihat Tabel 8).

Dengan model insentif/disinsentif, dari total penghasilan pajak sebesar Rp. 4,59 Milyar, diperoleh insentif untuk biaya konservasi sebesar Rp. 245,92 Juta atau sekitar 5,4%, yang harus dialokasikan oleh propinsi untuk kabupaten Garut, Sumedang, dan Majalengka. Proporsional dengan sisa HGA yang dimanfaatkan kabupaten hilir, maka pembagian insentif untuk Garut, Sumedang, dan Majalengka, berturut-turut adalah Rp. 87,07 Juta, Rp. 82,82 Juta, dan Rp. 76,03 Juta. Untuk lebih jelasnya perhitungan alokasi pajak dan insentif dapat dilihat pada Tabel 8.

Pada kondisi tataguna lahan rencana 2010, terjadi peningkatan volume air efektif yang dapat dimanfaatkan. Dari total penggunaan air, volume pemakaian air kena pajak meningkat menjadi 651,83 Juta m<sup>3</sup>/tahun yaitu untuk air bersih dan untuk perikanan. Sehingga dengan harga dasar air baku Rp. 106,37/m<sup>3</sup>, didapat total nilai perolehan air sebesar Rp. 69,33 Milyar per tahun. Pajak air adalah 10% NPA atau sekitar Rp. 6,93 Milyar per tahun (lihat Tabel 9).

Dari total perolehan pajak tersebut, dengan model, diperoleh insentif sebesar Rp. 355,42 Juta atau sekitar 5,1%, yang dialokasikan untuk kabupaten Garut, Sumedang, dan Majalengka, berturut-turut sebesar Rp. 126,75 Juta, Rp. 117,13 Juta, dan Rp. 111,54 Juta. Lihat Tabel 9.

Apabila kondisi tataguna lahan 2010 dikombinasikan dengan waduk Jatigede, terjadi peningkatan signifikan dalam ketersediaan air vang dapat dimanfaatkan. Dibandingkan dengan kondisi tahun 2010 tanpa waduk, dengan waduk terjadi peningkatan volume efektif air yang dapat dimanfaatkan dari 3.928 Juta m<sup>3</sup>/ tahun menjadi 5.662,7 Juta m<sup>3</sup>/tahun. Dari total pemanfaatan tersebut, volume air kena pajak adalah sebesar 671,2 Juta m<sup>3</sup>/tahun, sehingga dengan harga dasar air sebesr Rp. 98,31 /m<sup>3</sup>, didapat NPA kena pajak sebesar Rp. 106,03 milyar per tahun. Dengsn demikian maka diperoleh pajak air sebesar Rp. 10,6 milyar per tahun. Dari total penghasilan pajak tersebut, didapat insentif sebesar Rp. 1,06 Milyar yang dialokasikan oleh propinsi untuk kabupaten Garut, Sumedang, dan Majalengka, berturut-turut sebesar Rp. 293,0 Juta, Rp.522,2 Juta, dan Rp. 246,1 Juta. Lihat Tabel 10.

6. Kesimpulan

• Hak Guna Air (HGA) bagi daerah otonom pada DAS lintas kabupaten/kota, yang dianalisis berdasarkan curah hujan dan karakteristik DAS, dapat digunakan sebagai dasar dalam pengaturan bagi hasil dan alokasi dana konservasi sehingga pengelolaan SDA sesuai UU. No.7/2004 dapat dilaksanakan secara menyeluruh. Dari hasil analisis dengan menggunakan model Rainfall-Runoff, debit hak guna air kabupaten pada DAS Cimanuk berkisar

- antara 70% 80% dari besarnya curah hujan tahunan pada daerah kabupaten bersangkutan.

- Harga dasar air baku (HDA) dapat digunakan sebagai instrumen dan indikator dalam evaluasi upaya perlindungan dan pendayagunaan SDA. Hasil analisis HDA pada DAS Cimanuk menunjukan bahwa pembangunan kawasan lindung 45% sesuai RTRW Jawa Barat Tahun 2010 merupakan upaya perlindungan terbaik.

- Model insentif dapat digunakan untuk mengatur pembagian peran dan bagi hasil pajak antara propinsi dan kabupaten didalam DAS. Hasil penelitian menunjukan bahwa ada konsistensi mengenai besarnya insentif pada semua kondisi tataguna lahan, vaitu sebesar 5% dari total penerimaan hasil pajak air seluruh DAS. Dana insentif dapat dialokasikan oleh provinsi kepada kabupaten daerah hulu DAS dalam rangka konservasi.

- Dengan model insentif, pembangunan waduk Jatigede di Kabupaten Sumedang akan bermanfaat bagi semua kabupaten, tidak hanya kabupaten yang berlokasi dihilir waduk, tapi juga bagi kabupaten Garut yang berlokasi di hulu waduk.