1. Pendahuluan

Ketersediaan infrastruktur yang andal dan memadai mempunyai peranan yang sangat substansial, bahkan terkadang menentukan, bagi produktivitas dan pembangunan ekonomi suatu negara serta kualitas hidup masyarakat (Mody 1994). World Bank (1994) memperkirakan bahwa 1% kenaikan investasi infrastruktur berasosiasi dengan 1% kenaikan Produk Domestik Bruto (PDB).

Sama halnya dengan pemerintah di negara berkembang dan negara industri di belahan dunia lainnya, Pemerintah Indonesia pun menyadari arti pentingnya infrastruktur bagi pertumbuhan ekonomi nasional. Pertumbuhan PDB selama kurun waktu 2004-2009 secara rata-rata ditargetkan mencapai 6,6%. Untuk mencapai target tersebut, dibutuhkan investasi infrastruktur senilai kurang lebih Rp. 1300 trilyun (Giriana 2005). Sementara itu kemampuan fiskal Pemerintah dan pendanaan domestik lainnya yang berasal dari institusi perbankan, asuransi, dana

Catatan : Usulan makalah dikirimkan pada 05 Pebruari 2006 dan dinilai oleh peer reviewer pada tanggal 16 Pebruari 2006 - 04 April 2004. Revisi penulisan dilakukan antara tanggal 03 Mei 2006 hingga 07 Agustus 2006.

1. Peneliti Madya, Pusat Penelitian dan Pengembangan Permukiman, Badan Litbang Departemen Pekerjaan Umum, Jalan Panyawungan Cileunyi Wetan Kabupaten Bandung

pensiun, dan danareksa hanya mampu menutup masing-masing sekitar 17% dan 21% sehingga terjadi kesenjangan lebih kurang 62% dari total kebutuhan dana. Sektor swasta diharapkan dapat menutup sebagian besar kesenjangan ini dalam rangka mencapai target investasi.

Pemerintah telah berinisiatif menawarkan 91 proyek infrastruktur di berbagai sektor senilai $22,5 milyar melalui Infrastructure Summit I bulan Januari 2005. Namun Summit I tidak banyak membuahkan hasil. Beberapa tender proyek infrastruktur pun gagal memperoleh investor. Setelah beberapa kali mengalami pengunduran, Pemerintah berencana menawarkan kembali proyek-proyek infrastrukturnya melalui Infrastructure Summit II yang saat tulisan ini dibuat direncanakan diselenggarakan bulan November 2006.

Menarik sektor swasta ke dalam sektor infrastruktur bukanlah hal yang mudah. Investasi infrastruktur sering diasosiasikan dengan investasi yang padat modal (capital intensive) dengan laju pemulihan (rate of recovery) investasi yang lambat dan berjangka panjang. Selama masa pemulihan investor harus siap menerima risiko dengan profil yang senantiasa berubah mengikuti siklus hidup provek. Risiko lain yang harus dihadapi adalah kondisi obsolescent bargaining vaitu bila Pemerintah termotivasi untuk melakukan pelanggaran atas kewajiban kontraktualnya karena menyadari bahwa investor tidak memiliki banyak pilihan kecuali menerima tindakan Pemerintah tersebut atau meninggalkan sama sekali asetnya setelah proses negosiasi gagal. Hal ini terutama terjadi bila aset infrastruktur bersifat mengendap (sunk), misalnya aset jalan tol, sehingga akan menjadi opsi yang terlalu mahal bagi investor untuk menarik kembali investasinya bila hal tersebut terjadi.

Atraktif atau tidaknya sektor infrastruktur bersumber sesuai atau tidaknya risiko pengembalian. Tulisan ini secara spesifik mendiskusikan tingkat pengembalian minimum yang diharapkan (minimum expected rates of return) dan atraktivitas investasi infrastruktur di Indonesia menggunakan Capital Asset Pricing Model (Sharpe, 1964). Atraktivitas diukur dengan membandingkan tingkat pengembalian yang diharapkan dengan tingkat pengembalian yang diterima. Data yang digunakan adalah indeks harga saham sektoral dan perusahaan dari Bursa Efek Jakarta (BEJ) periode Januari 2002-Desember 2005.

2. Tingkat Pengembalian Aset Berisiko

2.1 Pengertian biaya modal atau tingkat diskonto

Investor seringkali diasumsikan berperilaku sebagai individual yang risk averse yang akan senantiasa

menuntut tingkat pengembalian yang lebih tinggi bila risiko yang harus ditanggung meningkat. Tingkat pengembalian minimum yang diharapkan merupakan hurdle rate yang harus dilampaui untuk kelayakan proyek investasi. Hurdle rate ini berperan sebagai cost of capital yang dalam analisis discounted cash flows (DCF) seperti net present value (NPV) digunakan sebagai tingkat diskonto (discount rate) atau dalam analisis internal rate of return (IRR) sebagai minimum attractive rate of return (MARR).

Pembahasan hurdle rate atau tingkat diskonto atau MARR ini sangat penting karena banyak kasus menunjukkan bahwa analis bahkan dari kalangan finansial sekalipun-kerap mengasumsikan tingkat diskonto sama dengan tingkat suku bunga bank yang berlaku untuk semua jenis cashflow tanpa memandang risiko cashflow itu sendiri. Asumsi ini perlu diluruskan karena baik profil risiko yang dihadapi oleh investor yang menanamkan dananya di institusi perbankan yang direfleksikan dalam lending rate maupun risiko kredit yang dihadapi perbankan yang dinyatakan dalam borrowing rate jelas sangat berbeda dengan profil risiko yang dihadapi oleh investor di sektor infrastruktur.

Penentuan tingkat diskonto bukanlah hal yang sederhana karena terkait dengan risiko yang dihadapi oleh investor. Metoda NPV atau IRR yang diaplikasikan untuk penilaian kelayakan proyek investasi infrastruktur sudah banyak didiskusikan dalam jurnal-jurnal teknik sipil baik domestik maupun internasional. Yang seringkali dijumpai adalah alasan atau asumsi bagaimana menentukan tingkat diskonto ini tidak jelas atau bahkan tidak diberikan sama sekali (baca, misalnya, Ye dan Tiong 2002; Shen dan Wu 2005). Hal ini juga menjadi salah satu motivasi yang melatarbelakangi tulisan ini.

2.2 Capital asset pricing model

Hubungan matematis antara tingkat pengembalian yang diharapkan dan risiko yang diwakili oleh koefisien beta dalam CAPM dapat dituliskan di sini:

\[E(\widetilde{r}_{i}) = r_{f} + \beta_{i} \times [E(\widetilde{r}_{m}) - r_{f}]\] (1)

dengan \(E(\widetilde{r_i})\) = ekspektasi pengembalian atas aset atau portofolio berisiko i; \(r_f\) = suku bunga tanpa risiko (risk-free interest rate), \(E(\widetilde{r_m})\)= ekspektasi pengembalian pasar. Beta i (\(\beta_i\)) dalam persamaan (1) didefinisikan sebagai:

\[\beta_{i} = \frac{\text{cov}(\widetilde{r}_{i}, \widetilde{r}_{m})}{\sigma_{m}^{2}}\] (2)

dengan \(cov(\widetilde{r_i}, \widetilde{r_m}) = kovarian antara pengembalian aset i dan pengembalian pasar. CAPM ini mendapatkan\)

perhatian yang luas bagi kalangan praktisi dan lahan favorit untuk penelitian baru bagi kalangan akademisi (misalnya, Minato dan Ashley 1998). Meski CAPM mengandung sejumlah kelemahan (kritik terhadap CAPM dapat dibaca, misalnya, di Brealey dan Myers 2000 atau Pollio 1999), model ini masih tetap dianggap elegan dan sampai saat ini belum ada teori baru yang dianggap lebih baik yang mampu menggantikan. Bahkan, model-model CAPM non-standar terus dikembangkan untuk merelaksasi asumsi-asumsi dalam CAPM standar.

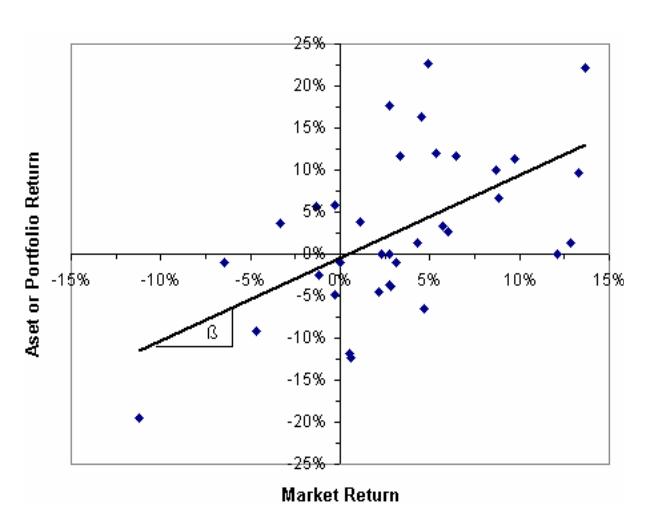

Beta dalam CAPM merupakan ukuran risiko suatu aset atau portofolio. Beta merefleksikan sensitivitas pengembalian aset atau portofolio terhadap volatilitas pasar. Semakin tinggi beta suatu aset, semakin tinggi pula risikonya. Bila \(\beta\)=1, aset atau portofolio bergerak bersama dengan pasar. Bila \(\beta\)>1, aset atau portofolio lebih reaktif dibandingkan pasar. Sebaliknya bila \(\beta\)<1, aset atau portofolio kurang reaktif dibandingkan pasar. Secara grafis beta adalah gradien dari regresi garis lurus regresi antara pengembalian pasar di sumbu x dan pengembalian aset atau portofolio di sumbu y sebagaimana diperlihatkan dalam Gambar 1 (pembuktiannya dapat dilihat di Capiński dan Zastawniak 2003).

Risiko sangat tergantung pada jenis aset yang yang dimiliki investor. Sebagian besar pendanaan investasi infrastruktur berasal dari kombinasi ekuitas (equity) dan utang (debt) dengan proporsi yang tergantung sifat dan karakteristik. Kedua jenis aset ini mempunyai profil risiko yang berbeda satu dengan yang lainnya. Dalam hal urutan pembayaran, utang memperoleh prioritas lebih tinggi dibandingkan ekuitas sehingga bila proyek investasi mengalami kebangkrutan, misalnya, hasil likuidasi aset harus lebih dulu disediakan untuk pembayaran utang dan sisanya baru dibayarkan untuk ekuitas.

Gambar 1. Nilai tangens sebagai koefisien beta

Karena sifat pembayaran ekuitas yang residual, investor ekuitas dapat menikmati pengembalian yang setinggi-tingginya bila proyek investasi berjalan sukses sementara investor utang hanya menerima pengembalian sejumlah tingkat suku bunga yang dijanjikan. Dengan demikian risiko ketidakpastian pembayaran yang dihadapi oleh investor ekuitas lebih tinggi dibandingkan yang dihadapi oleh investor utang. Konsekuensinya, cost of equity capital atau lebih disingkat dengan cost of equity lebih tinggi dibandingkan cost of debt capital atau cost of debt. Persamaan (1) berlaku juga untuk menghitung cost of debt dan cost of equity sebagaimana dituliskan berikut ini:

\[E(\widetilde{r}_{s}) = r_{f} + \beta_{s} \times \left[E(\widetilde{r}_{m}) - r_{f}\right]\] (3)

\[E(\widetilde{r}_{d}) = r_{f} + \beta_{d} \times \left[E(\widetilde{r}_{m}) - r_{f}\right]\] (4)

Dengan \(E(\tilde{\gamma}) = cost\) of equity, \(\beta_s = beta\) ekuitas, \(E(\tilde{\gamma}_d) = cost\) of debt, \(\beta_e = beta\) utang. Opportunity cost of capital sendiri merupakan rata-rata tertimbang dari cost of debt dan cost of equity sementara weighted average cost of capital (WACC) adalah rata-rata tertimbang cost of debt dan cost of equity setelah memperhitungkan pengurangan cost of debt akibat interest tax shield (untuk referensi yang lebih lengkap, dapat dibaca Brealey dan Myers 2000).

2.3 Hubungan dalam discounted cashflow

CAPM didasarkan pada model cashflow satu periode (one period model) artinya cashflow hanya terjadi pada t=0 dan t=1. Bila cashflow proyek investasi i setelah pajak pada t=1 adalah acak, sebut saja, \(\tilde{X}_1\), biaya investasi pada t=0 adalah deterministik, \(X_0\), maka menurut metoda DCF tradisional, NPV proyek tersebut adalah sama dengan nilai sekarang (present value) dari ekspektasi \(\tilde{X}_1\) dikurangi dengan \(X_0\) atau

\[NPV_{i} = \frac{E(\widetilde{X}_{1})}{1 + E(\widetilde{r}_{i})} - X_{0}\] (5)

Return on asset (ROA) atau return on investment (ROI) dapat dengan mudah dihitung menggunakan formulasi berikut ini

\[E(\widetilde{ROA}_{i}) = \frac{E(\widetilde{X}_{1})}{X_{0}} - 1 \tag{6}\]

Bila persamaan (6) disubstitusikan ke persamaan (5), diperoleh

\[NPV_{i} = \frac{E(\widetilde{X}_{1})}{1 + E(\widetilde{r}_{i})} - \frac{E(\widetilde{X}_{1})}{1 + E(R\widetilde{O}A_{i})}\](7)

Proyek investasi i disebut atraktif bila memiliki NPV positif yang hanya terjadi bilamana \(E(R\widetilde{O}A_i) \ge E(\widetilde{r_i})\). Atraktivitas dari sudut pandang ekuitas dapat juga

ditentukan dengan cara yang sama. Bila cashflow setelah pajak dan pembayaran utang pada t=1 (yang menjadi hak sepenuhnya investor ekuitas) adalah \(\widetilde{S}_{_{1}}\), nilai pasar dari ekuitas berdasarkan metoda DCF, \(V_{E}\), adalah sama dengan:

\[V_{E} = \frac{E(\widetilde{S}_{1})}{1 + E(\widetilde{r}_{1})}\] (8)

Bila \(V_D\) adalah nilai pasar dari utang, total kebutuhan dana yang harus disiapkan oleh investor ekuitas adalah sama dengan \(X_0 - V_D\). Return on equity (ROE) sama dengan rasio ekspektasi cashflow ekuitas dan total kebutuhan dana yang harus disiapkan investor ekuitas, dikurangi satu.

\[E(\widetilde{ROE}) = \frac{E(\widetilde{S}_1)}{X_0 - V_D} - 1 \tag{9}\]

NPV dari sudut pandang ekuitas, NPV<sub>E</sub>, sama dengan nilai pasar ekuitas dikurangi dengan total kebutuhan dana, atau

\[NPV_{E} = V_{E} - (X_{0} - V_{D})\] \[(10)\]

Mensubstitusikan persamaan (8) dan (9) ke (10) menghasilkan:

\[NPV_{E} = \frac{E(\widetilde{S}_{1})}{1 + E(\widetilde{r}_{s})} - \frac{E(\widetilde{S}_{1})}{1 + E(R\widetilde{O}E)}\](11)

Atau dengan perkataan lain, proyek investasi disebut atraktif dalam sudut pandang ekuitas bila NPV<sub>E</sub> adalah positif, yang terjadi bila \(E(R\widetilde{O}E) \ge E(\mathfrak{F}_{\epsilon})\).

3. Sektor Infrastruktur Indonesia

3.1 Perusahaan infrastruktur di Indonesia

CAPM membutuhkan data pengembalian aset atau portofolio yang publicly tradeable. Dalam tulisan ini pengembalian (return) atas aset didekati dengan perubahan indeks harga saham individual atau portofolio bulanan perusahaan-perusahaan yang beroperasi di sektor infrastruktur yang tercatat di Bursa Efek Jakarta (BEJ) sementara pengembalian pasar dengan perubahan indeks harga saham gabungan (IHSG) bulanan. BEJ sendiri telah mengklasifikasikan perusahaan yang go-public ke dalam sembilan sektor yang dikenal juga dengan JASICA (Jakarta Stock Exchange Industrial Classification). Kesembilan sektor tersebut adalah sektor pertanian, pertambangan, industri-dasar-dan-kimia, aneka-industri, konsumsi, konstruksi-properti-real-estat, infrastrukturutilitas-transportasi, keuangan, dan perdagangan-jasainvestasi.

Sektor infrastruktur-utilitas-transportasi terbagi lagi menjadi beberapa subsektor: energi, jalan tol-bandarapelabuhan, telekomunikasi, transportasi, dan konstruksi non bangunan dengan jumlah total perusahaan 18. Tabel 1 menyajikan nama-nama emiten yang masuk dalam sektor infrastruktur-utilitastransportasi berikut daerah operasinya sampai bulan Desember 2005.

3.2 Indeks harga saham subsektoral

Dalam laporan bulanannya BEJ hanya merilis indeks harga saham individual perusahaan dan indeks harga saham sektoral, tetapi tidak subsektoral. Sebagai solusinya, penulis mendefinisikan indeks harga saham subsektoral yang didasarkan pada kalkulasi indeks yang diadopsi oleh Standard & Poor's dengan pendekatan capitalization weighted sebagaimana tersaji berikut ini:

Indeks subsektoral \[j = \frac{\sum_{i} P_{ij} \times S_{ij} \times IWF_{ij}}{\delta_{j}}\] (12)

| Subsektor | Jumlah Perusahaan | Nama Perusahaan |

|---|---|---|

| Energi | 1 | Perusahaan Gas Negara (Persero) Tbk |

| Jalan tol, bandara, pelabuhan | 1 | Citra Marga Nusaphala Persada Tbk |

| Telekomunikasi | 4 | Excelcomindo Pratama Tbk Indosat Tbk Infoasia Teknologi Global Tbk Telekomunikasi Indonesia Tbk |

| Transportasi | 10 | Arpeni Pratama Ocean Line Tbk Berlian Laju Tanker Tbk Centris Multi Persada Pratama Tbk Humpuss Intermoda Transportasi Tbk Mitra Rajasa Tbk Pelayaran Tempuran Emas Tbk Rig Tenders Tbk Samudera Indonesia Tbk Steady Safe Tbk Zebra Nusantara Tbk |

| Konstruksi Non-Gedung | 2 | Bukaka Teknik Utama Tbk Petrosea Tbk |

Sumber: Bursa Efek Jakarta (2005)

dengan \(P_{ij}\) = harga saham i di subsektor j; \(S_{ij}\) = jumlah saham outstanding i di subsektor j; \(IWF_{ij}\) = investable weigth factor saham i di subsektor j; \(\delta_j\) = pembagi subsektor j. Dalam tulisan ini, penulis mengasumsikan IWF = 100% yang artinya saham yang tercatat diasumsikan 100% tersedia untuk publik. Di sini \(\delta_j\) mempunyai peranan yang sangat penting untuk kalkulasi dan "pemeliharaan" indeks. Pembagi dalam persamaan (12) akan disesuaikan dalam kondisi:

a. Penambahan jumlah saham

Misal, perusahaan k di subsektor j mengeluarkan saham baru sejumlah \(\Delta S_{kj}\) maka pembagi subsektoral j yang baru dihitung menggunakan formula berikut:

\[\delta_{j}^{*} = \frac{P_{kj} \times (S_{kj} + \Delta S_{kj}) \times IWF_{kj} + \sum_{\forall i} P_{ij} \times S_{ij} \times IWF_{ij}}{P_{kj} \times S_{kj} \times IWF_{kj} + \sum_{\forall i} P_{ij} \times S_{ij} \times IWF_{ij}} \times \delta_{j}\] (13)

dengan \(\delta_j^*\) = pembagi di subsektor j yang telah disesuaikan yang akan membuat indeks tidak mengalami perubahan akibat penambahan saham oleh perusahaan k di subsektor j.

b. Listing Perusahaan Baru dan Delisting Perusahaan Lama

Penambahan (listing) baru atau pengurangan (delisting) perusahaan memerlukan penyesuaian pembagi untuk membuat indeks tidak berubah. Misal, ada perusahaan x yang masuk ke dalam subsektoral j, pembagi di subsektor j dihitung menggunakan formula

berikut:

\[\delta_{j}^{*} = \frac{P_{xj} \times S_{xj} \times IWF_{xj} + \sum_{\forall i} P_{ij} \times S_{ij} \times IWF_{ij}}{\sum_{\forall i} P_{ij} \times S_{ij} \times IWF_{ij}} \times \delta_{j}\] (14)

Demikian pula bila ada perusahaan x di subsektor j yang delisted, pembagi baru untuk subsektor tersebut menjadi:

\[\delta_{j}^{*} = \frac{\sum_{\forall i} P_{ij} \times S_{ij} \times IWF_{ij} - P_{xj} \times S_{xj} \times IWF_{xj}}{\sum_{\forall i} P_{ij} \times S_{ij} \times IWF_{ij}} \times \delta_{j}\] (15)

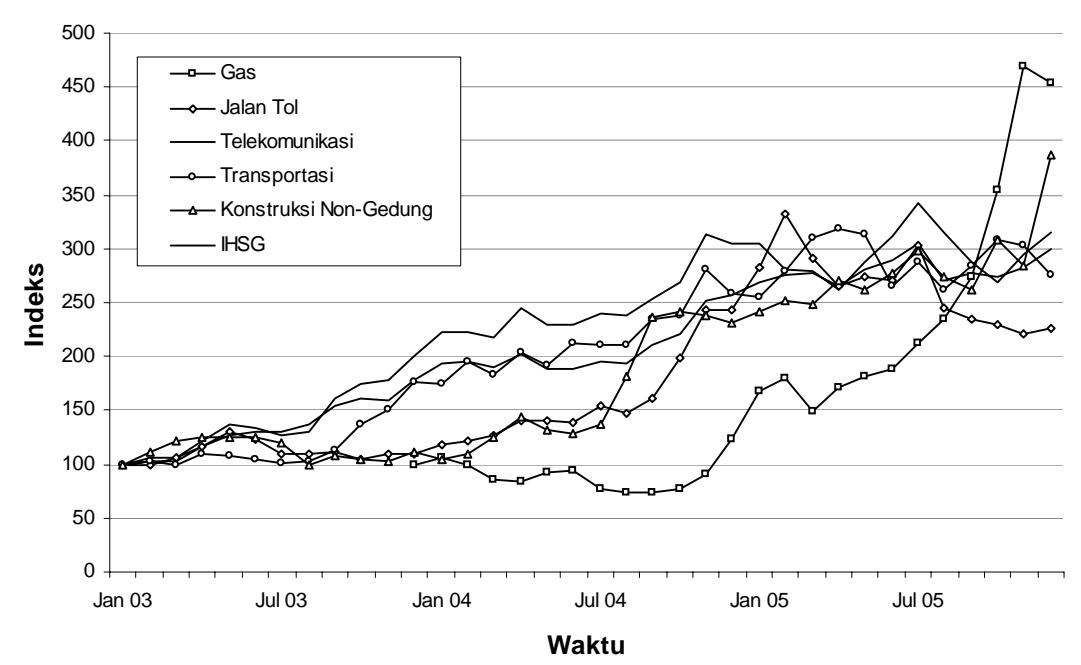

Perubahan pembagi tidak dilakukan untuk kasus stock-split vaitu proporsi saham bertambah sementara harga saham berkurang. Bulan Januari 2003 digunakan sebagai basis perhitungan untuk semua subsektor (31 Januari 2003 = 100) kecuali untuk subsektor gas yaitu bulan Desember 2003 (30 Desember 2003 = 100). Gambar 2 memperlihatkan evolusi indeks subsektoral untuk periode Januari 2003-Desember 2005. Terlihat bahwa indeks subsektor gas mengalami pertumbuhan yang sangat signifikan terutama setelah bulan Oktober 2004 walau sempat mengalami penurunan di bulan Maret 2005 (penting untuk dicatat di sini adalah perbandingan untuk subsektor gas dan subsektor lainnya tidak dapat dilakukan karena penentuan waktu basis yang berbeda).

Gambar 2. Pergerakan indeks harga saham subsektoral Januari 2003-Desember 2005 (Sumber: Bursa Efek Jakarta, data diolah)

3.3 Tingkat diskonto subsektoral

Menggunakan persamaan (2), beta ekuitas untuk masing-masing subsektoral dapat dihitung yang hasilnya disajikan dalam Tabel 2. Hanya dua subsektor yang secara statistik signifikan pada level 0,05 yaitu subsektor jalan tol-bandara-pelabuhan dan telekomunikasi dan satu subsektor yaitu transportasi signifikan pada level 0,10 sementara sisanya tidak signifikan pada level 0,10.

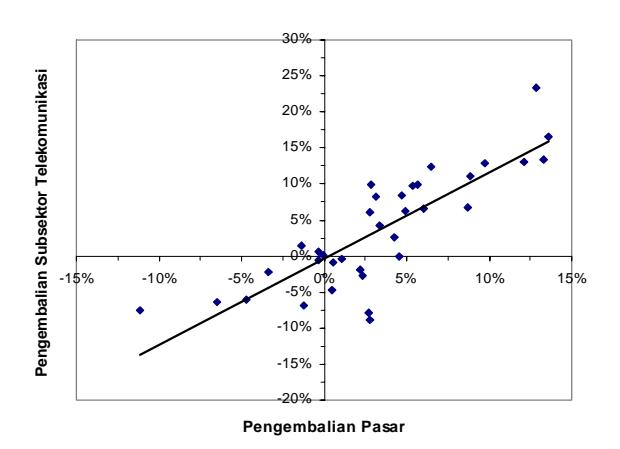

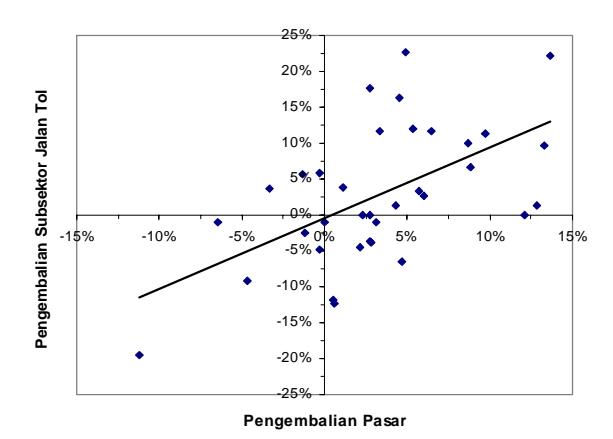

Koefisien determinasi yang paling baik dicapai oleh subsektor telekomunikasi yaitu sebesar 0,683 yang artinya 68,3% pengembalian portofolio subsektor telekomunikasi dapat dijelaskan oleh pengembalian pasar. Untuk subsektor jalan tol-bandara-pelabuhan, kurang lebih 25% pengembalian subsektoral dapat dijelaskan oleh pengembalian pasar. Nilai true beta di sini merefleksikan rentang nilai beta dengan keyakinan 95%. Contoh, untuk subsektor telekomunikasi beta ekuitas akan berada dalam kisaran 0,92-1,47. Dalam tulisan ini nilai true beta hanya dihitung untuk subsektoral dengan garis karakteristik yang signifikan pada level maksimum 0,10. Karena keterbatasan ruang, tulisan ini hanya menyajikan hasil regresi untuk subsektor telekomunikasi (Gambar 3) dan jalan tol-bandarapelabuhan (Gambar 4) yang memiliki koefisien determinasi tertinggi dan signifikan secara statistik pada level 0,05.

Berdasarkan beta ekuitas, subsektor telekomunikasi mempunyai tingkat risiko tertinggi dibandingkan subsektor lainnya. Hasil ini memang diharapkan karena ketatnya persaingan dalam bisnis telekomunikasi dan sangat terkait dengan kemajuan teknologi yang mempunyai siklus hidup yang relatif pendek. Subsektor yang mengikuti telekomunikasi dalam hal tingkat risiko adalah jalan tol-bandarapelabuhan dan transportasi.

Gambar 3. Regresi telekomunkasi vs. pasar Januari 2002-Desember 2005 (Sumber: Bursa Efek Jakarta, data diolah)

Gambar 4. Regresi jalan tol vs. pasar Januari 2002-Desember 2005 (Sumber: Bursa Efek Jakarta, data diolah)

Tabel 2. Analisis beta subsektoral

| Subsektor | Beta Ekuitas | Stand ard Error | R2 | True Beta |

|---|---|---|---|---|

| Energi (1) | 0,12 | 0,61 | 0,002 | N/A |

| Jalan tol, bandara, pelabuhan (1) | 0,99** | 0,25 | 0,317 | 0,49-1,48 |

| Telekomunikasi (4) | 1,19** | 0,14 | 0,683 | 0,92-1,47 |

| Transportasi (10) | 0,67* | 0,25 | 0,183 | 0,18-1,15 |

| Konstruksi Non Gedung (2) | 0,29 | 0,37 | 0,018 | N/A |

Catatan:

Angka dalam kurung menunjukkan jumlah perusahaan untuk subsektor yang bersangkutan. *

= signifikan pada level 0.10

** = signfikan pada level 0.05

N/A = tidak dianalisis karena tidak signifikan secara statistik

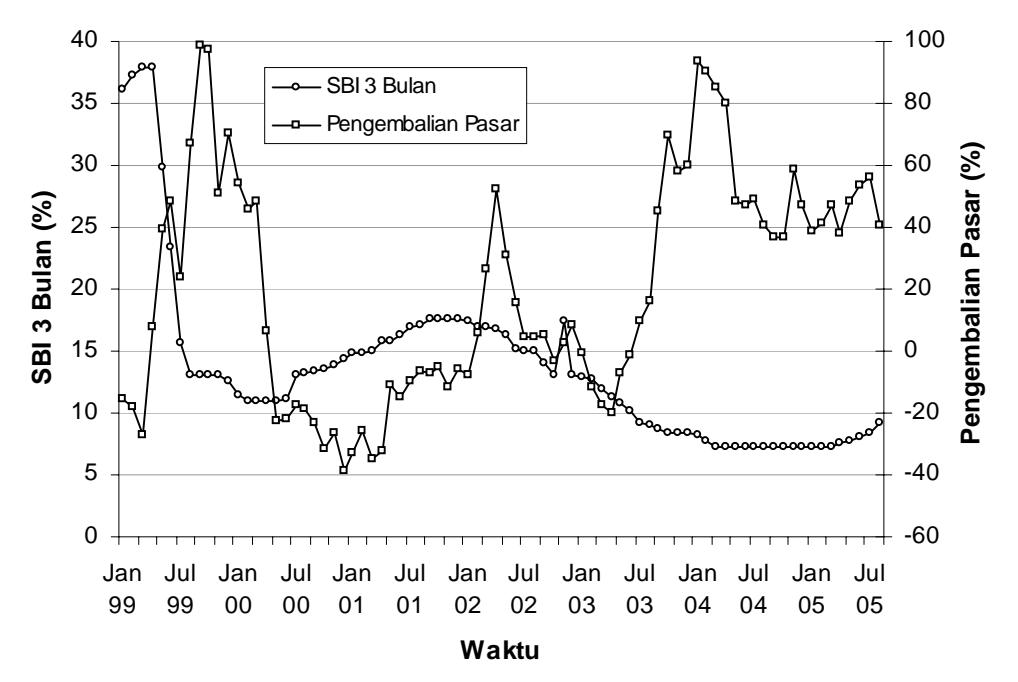

Setelah beta ekuitas subsektoral dihitung, langkah selanjutnya adalah menentukan ekspektasi pengembalian pasar dan suku bunga tanpa risiko. Dalam tulisan ini diasumsikan Sertifikat Bank Indonesia (SBI) berjangka waktu 3 (tiga) bulan mewakili tingkat suku bunga tanpa risiko. Gambar 5 memperlihatkan pergerakan pengembalian pasar dan SBI 3 Bulan untuk periode Januari 1999-Agustus 2005. Ekspektasi pengembalian pasar dan ekspektasi SBI 3 Bulan yang keduanya merupakan rata-rata aritmetika berturut-turut adalah 20,27% dan 13,61%, memberikan spread sebesar 6,67%.

Menggunakan persamaan (1), cost of equity untuk masing-masing subsektor dapat dihitung yang hasilnya disajikan dalam Tabel 3. Hal yang perlu dicatat di sini adalah estimasi cost of equity dilakukan pada level subsektor, bukan pada level proyek yang tentunya membutuhkan koreksi-koreksi lebih lanjut untuk mengakomodasi sifat dan karakteristik proyek yang spesifik. Namun, informasi yang ada setidaknya dapat memberikan titik awal estimasi yang baik yang tentunya lebih mudah disesuaikan bila dibandingkan tidak ada referensi sama sekali atau referensi yang ada terlalu jauh, misalnya tingkat suku bunga.

Gambar 5. Pergerakan SBI 3 bulan dan pengembalian pasar (Januari 1999-Agustus 2005) (Sumber: Bursa Efek Jakarta, data diolah)

3.4 Unlevered beta subsektoral

Beta sebagaimana disajikan dalam Tabel 3 disebut levered beta karena semua perusahaan yang dijadikan sampel mempunyai kewajiban utang (liabilities). Untuk mengisolasi efek dari utang, beta yang ada harus diunlever menjadi beta aset mengikuti persamaan berikut ini (Damodaran 1994):

\[\beta \text{ aset} = \frac{\beta \text{ ekuitas}}{1 + (1 - T) \times \frac{V_D}{V_E}}\] (16)

dengan T = tingkat pajak. Persamaan (16) didasarkan pada asumsi beta utang sama dengan nol. Untuk menentukan rasio utang terhadap ekuitas (DER), digunakan rata-rata tertimbang DER berdasarkan kapitalisasi pasar yang diperoleh dari financial statement tahun 2003, 2004, dan 2005. Dengan asumsi tingkat pajak 30%, beta aset hasil perhitungan dan cost of capital dapat dihitung dengan hasil tersaji dalam Tabel 4. Nilai negatif yang terjadi dikarenakan ada emiten yang mempunyai kapitalisasi pasar yang signifikan yang memiliki kewajiban utang lebih tinggi daripada aset yang dimiliki.

Beta aset ini dapat digunakan untuk menghitung ulang beta ekuitas dengan DER yang berbeda. Sebagai contoh, DER subsektor jalan tol, bandara dan pelabuhan adalah 0.74 dan beta aset untuk subsektor ini adalah 0,65. Bila DER diubah menjadi 1,00 maka beta ekuitasnya adalah 1,11 atau cost of equity menjadi 20,97%. Cost of equity ini lebih tinggi dibandingkan sebelumnya yaitu 20,18% karena DER yang meningkat.

Tabel 3. Perhitungan cost of equity

| Subsektor | Beta Ekuitas | Cost of Equity (%) |

|---|---|---|

| Energi (1) | 0,12 | 14,38 |

| Jalan tol, bandara, pelabuhan (1) | 0,99 | 20,18 |

| Telekomunikasi (4) | 1,19 | 21,56 |

| Transportasi (10) | 0,67 | 18,04 |

| Konstruksi Non- Gedung (2) | 0,29 | 15,51 |

Secara umum kenaikan DER mengakibatkan kenaikan cost of equity karena risiko yang dihadapi investor ekuitas bertambah akibat bertambahnya risiko pembayaran atas ekuitas. Ini yang seringkali dilupakan oleh banyak praktisi atau akademisi. Sebagai contoh. Zhang (2005) dalam salah satu tulisannya mencoba memodelkan struktur modal yang optimal untuk provek infrastruktur vang didanai oleh sektor swasta. Dalam banyak hal penelitian Zhang hampir sama dengan penelitian yang dilakukan oleh Bakatjan, Arikan, Tiong (2003) yang kemudian dikritisi oleh Wibowo (2004) karena, salah satunya, menggunakan asumsi bahwa cost of debt dan cost of equity sama untuk semua DER. Zhang merevisi asumsi Bakatjan, Arikan dan Tiong mengenai cost of debt dengan menyatakan cost of debt merupakan fungsi menaik dari DER namun tidak merevisi asumsi kekonstanan cost of equity padahal cost of equity akan meningkat dengan laju lebih cepat dibandingkan cost of debt bila rasio utang bertambah.

Tabel 4. Beta aset dan cost of capital subsektoral

| Subsektor | Rasio Utang-Ekuitas | Beta Aset | Cost of | |||

|---|---|---|---|---|---|---|

| 2003 | 2004 | 2005 | Rata-Rata | Capital (%) | ||

| Energi | 1,89 | 2,43 | 1,99 | 2,10 | 0,05 | 13,92 |

| Jalan tol, bandara, pelabuhan | 1,39 | 0,41 | 0,41 | 0,74 | 0,65 | 17,95 |

| Telekomunikasi | 1,40 | 4,40 | 1,38 | 2,39 | 0,45 | 16,58 |

| Transportasi | 2,06 | 2,33 | 1,59* | 2,00 | 1,42 | 15,45 |

| Konstruksi Non-Gedung | -0,09 | 0,62 | 0,71 | 0,41 | 0,22 | 15,09 |

Catatan:

*

4. Atraktivitas Investasi Infrastruktur

Sebagaimana telah disinggung sebelumnya, atraktivitas investasi ditentukan berdasarkan perbandingan antara pengembalian yang diterima dan pengembalian yang diharapkan. Dari sudut pandang ekuitas, investasi menarik bilamana ROE lebih tinggi dibandingkan cost of equity. Dari sudut pandang aset, ROA harus lebih tinggi daripada cost of capital. Tabel 5 memperlihatkan perbandingan ROE terhadap cost of equity untuk tahun 2003, 2004, dan 2005 untuk semua subsektor. Khusus untuk tahun 2005 investasi ekuitas dalam semua subsektor infrastruktur kecuali konstruksi non-gedung dianggap memuaskan. Satusatunya subsektor yang konsisten mempunyai ROE lebih tinggi daripada cost of equity adalah telekomunikasi. Sebaliknya, konstruksi non-gedung adalah satu-satunya subsektor yang ROE-nya secara konsisten lebih rendah daripada cost of equity.

Tabel 6 memperlihatkan perbandingan antara ROA dan cost of capital untuk semua subsektor infrastruktur. Sebagaimana terlihat, cost of capital lebih rendah daripada cost of equity. Ini sangat mudah dijelaskan karena, mengikuti persamaan (16), beta aset akan selalu lebih rendah daripada beta ekuitas karena penyebut adalah lebih besar daripada 1,0 selama rasio utang-ekuitas positif. Pada prinsipnya cost of capital, ceteris paribus, lebih rendah daripada cost of equity. Dengan perkataan lain, risiko aset secara keseluruhan lebih rendah daripada risiko ekuitas. Walau jarang terjadi, rasio utang-ekuitas bisa saja bernilai negatif atau nilai aset lebih kecil dibandingkan nilai utangnya. Pada kasus ini, beta aset lebih tinggi daripada beta ekuitas.

Tabel 6. Perbandingan ROA dan cost of capital

| Subsektor | Cost of Capital (%) | Return on Asset (%) | |||

|---|---|---|---|---|---|

| 2003 | 2004 | 2005 | |||

| Energi | 13,92 | 14,00 | 3,00 | 5,00 | |

| Jalan tol, bandara, pelabuhan | 17,95 | 7,00 | 7,00 | 7,00 | |

| Telekomunikasi | 16,58 | 11,14 | 9,18 | 13,34 | |

| Transportasi | 15,45 | 6,06 | 6,98 | 11,78 | |

| Konstruksi Non-Gedung | 15,09 | -0,90 | 10,41 | 10,48 | |

Tabel 5. Perbandingan ROE dan cost of equity

| Subsektor | Cost of | Return on Equity (%) | |||

|---|---|---|---|---|---|

| Equity (%) | 2003 | 2004 | 2005 | ||

| Energi | 14,38 | 41,00 | 12,00 | 16,00 | |

| Jalan tol, bandara, pelabuhan | |||||

| 20,18 | 16,00 | 9,00 | 24,00 | ||

| Telekomunikasi | 21,56 | 28,98 | 26,73 | 34,04 | |

| Transportasi | 18,04 | 20,48 | 19,95 | 30,87 | |

| Konstruksi Non Gedung | 15,51 | -1,57 | 10,65 | 11,37 | |

Subsektor jalan tol-bandara-pelabuhan mempunyai beta aset tertinggi, lebih tinggi dari telekomunikasi yang mempunyai beta ekuitas tertinggi. Ini dimungkinkan karena jalan tol-bandara-pelabuhan menggunakan rasio utang-ekuitas yang jauh lebih kecil dibandingkan telekomunikasi (0,74 dibandingkan 2,39). Hasil ini sebenarnya di luar ekspektasi karena yang lazim terjadi adalah rasio utang-ekuitas untuk telekomunikasi biasanya lebih rendah daripada untuk jalan tol-bandara-pelabuhan mengingat risikonya yang dianggap lebih tinggi. Biasanya, semakin tinggi risiko semakin rendah rasio utang-ekuitas yang digunakan (hubungan antara risiko dan struktur modal yang optimal dapat dibaca di Dias dan Ioannou 1995 atau Wibowo 2005). Untuk subsektor jalan tol, rasio utang-ekuitas biasanya berada dalam kisaran 70/30 sementara untuk subsektor telekomunikasi rasio 50/50 adalah hal yang lazim (Ferreira dan Khatami 1996). Memang angka-angka ini terjadi pada level proyek namun setidaknya bisa memberikan informasi awal mengenai struktur modal sektoral.

Angka ini disesuaikan karena ada satu emiten yang DER-nya bernilai negatif yang sangat substansial yang jauh berbeda dengan dua tahun sebelumnya.

Dari sudut pandang aset, ROA secara konsisten lebih rendah dibandingkan cost of capital untuk semua subsektor dan semua tahun yang diteliti. Dari perspektif aset, ini mengindikasikan bahwa investasi infrastruktur di Indonesia kurang atraktif bagi investor dari perspektif aset. Menurut Brealey dan Myers (2000), tingginya ROA seringkali menunjukkan pemanfaatan atas keunggulan posisi monopoli suatu perusahaan sebagai price maker dengan menetapkan tarif lebih tinggi dari yang seharusnya (excessive price). Untuk menentukan apakah tarif wajar atau tidak, ROA dibandingkan dengan cost of capital dan bila jauh lebih tinggi, ada indikasi ketidakwajaran. Untuk Indonesia, hal ini tidak berlaku. Mengikuti argumen Brealey dan Myers, rendahnya ROA justru mengisyaratkan perusahaan-perusahaan infrastruktur di Indonesia justru tidak menikmati posisi monopoli. Argumentasi ini barangkali dapat dijadikan alasan mengapa investor tidak terlalu berminat terhadap investasi di sektor infrastruktur di Indonesia. Membeli saham di perusahaan-perusahaan infrastruktur di Indonesia yang sudah beroperasi lebih menguntungkan dibandingkan berinvestasi langsung ke proyek-proyak greenfield.

5. Penutup

Investasi infrastruktur membutuhkan dana yang besar yang tidak mampu sepenuhnya dipenuhi oleh Pemerintah. Sektor swasta diharapkan menutup kesenjangan finansial antara jumlah yang dibutuhkan dan yang dapat disediakan Pemerintah. Namun, untuk menarik investor ke sektor infrastruktur bukanlah perkara yang mudah sebagaimana ditunjukkan gagalnya beberapa tender dan Infrastructure Summit I memperoleh investor untuk proyek yang ditawarkan. Ketidakatrativan investasi infrastruktur lebih banyak disebabkan ketidaksesuaian antara tingkat pengembalian minimum atas kesediaan menanggung sejumlah risiko dan tingkat pengembalian yang diterima. Tulisan ini secara spesifik mengukur secara kuantitatif tingkat risiko dan atraktivitas investasi infrastruktur di Indonesia menggunakan Capital Asset Pricing Model. Berdasarkan perhitungan, dua subsektor infrastruktur yang paling berisiko bila dipandang dari sudut pandang ekuitas adalah telekomunikasi dan jalan tol-bandara-pelabuhan. Konsekuensinya, tingkat pengembalian minimum yang diharapkan untuk kedua subsektor itu pun tertinggi yaitu 21,56% dan 20,18%. Secara umum dapat disebutkan bahwa investasi ekuitas di semua subsektor infrastruktur, kecuali konstruksi nongedung, atraktif di tahun 2005. Sebaliknya, dari sisi aset, tidak ada satupun subsektor yang atraktif sebagaimana ditunjukkan lebih rendahnya pengembalian yang diterima dibandingkan dengan yang diharapkan.