1. Pendahuluan

Profit atau keuntungan adalah salah satu bentuk insentif yang diberikan kepada kontraktor pelaksana sebagai penyedia jasa oleh pemilik selaku pengguna jasa untuk bersedia melaksanakan pekerjaan konstruksi sesuai dokumen kontrak. Dalam praktik, profit biasanya dinyatakan dalam prosentase nilai proyek konstruksi dan menjadi salah satu komponen nilai proyek.

Menurut Keputusan Presiden (Keppres) No. 80 tahun 2003 tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Pemerintah, pengguna jasa wajib memiliki Harga Perkiraan Sendiri (HPS) yang dikalkulasi secara keahlian dan berdasarkan data yang dapat dipertanggungjawabkan. HPS ini berfungsi, salah satunya, sebagai tolok ukur kewajaran penawaran harga yang diajukan penyedia jasa. Dalam

penyusunan HPS, biaya umum (overhead cost) dan keuntungan yang wajar harus ikut diperhitungkan.

Besaran profit harus ditentukan secara wajar dalam artian tidak terlalu tinggi tetapi juga tidak terlalu rendah. Terlalu rendah menyebabkan proyek tidak diminati oleh calon penyedia jasa sementara terlalu tinggi mengakibatkan kerugian finansial bagi pengguna jasa. Yang menjadi isu utama adalah tidak adanya panduan menentukan besaran profit yang wajar. Keppres No. 80 tahun 2003 dan peraturan pendukung lainnya tidak secara spesifik menjelaskan definisi profit yang wajar. Bagi sebagian pengguna dan penyedia jasa, ketaktersediaan definisi profit yang wajar memotivasi mereka menggunakan konsensus yang umum digunakan, biasanya 10%, tanpa mengkaji lebih lanjut apakah besaran ini sudah sesuai dengan sifat dan karakteristik pekerjaan.

Tulisan ini mempresentasikan pengembangan model matematis menentukan rentang profit yang wajar untuk sebuah proyek konstruksi. Meski aplikasi model lebih dititikberatkan untuk proyek-proyek yang pengadaannya diatur Keppres No. 80 tahun 2003, namun informasi yang diperoleh dari model diharapkan juga relevan untuk proyek-proyek swasta.

2. Definisi dan Pengertian Dasar

Mendefinisikan profit bukanlah perkara yang mudah (Jelen, 1991). Profit adalah hal yang subjektif dan individual dan biasanya tergantung pada beberapa hal seperti kompetisi, kebutuhan akan pekerjaan, pasar, kondisi lokal dan ekonomi. Profit merupakan residu pembayaran yang dinikmati penyedia jasa setelah memenuhi semua biaya proyek baik langsung maupun tidak langsung (Nelson et al. 1991). Dalam konteks yang lebih sederhana profit berkonotasi sukses.

Batasan profit dan mark-up terkadang kabur. Bersama dengan kontingensi untuk mengantisipasi risiko proyek konstruksi, profit menentukan besaran mark-up sebagai salah satu komponen harga penawaran (Liu and Ling, 2005). Menurut Keppres No. 80 tahun 2003, HPS tidak boleh memperhitungkan biaya tidak terduga. Bila yang dimaksud dengan biaya tidak terduga adalah kontingensi maka profit yang dimaksud dalam Keppres tersebut sudah memasukkan unsur kontingensi dan oleh karenanya bisa diekuivalenkan dengan mark-up menurut ranah akademis.

Studi tentang faktor-faktor yang berpengaruh terhadap mark-up dengan pendekatan yang berbeda-beda sangat berlimpah dalam literatur, misalnya Dozzy et al. (1996), Fayek (1998), Seydel (2003), Liu and Ling (2005), Andi (2005) dan Wibowo et al. (2008). Sementara itu studi yang secara spesifik membahas profit justru sangat terbatas. Dari jumlah literatur yang terbatas tersebut, sebuah studi oleh Ammar et al.

(2003) berusaha mencari korelasi antara ukuran perusahaan kontraktor mekanikal elektrikal dan profitabilitas. Menggunakan teknik regresi mereka menyimpulkan bahwa profitabilitas turun ketika penjualan (sales) perusahaan tumbuh lebih besar dari $50 juta.

Satu literatur yang sangat baik tentang profit justru dijumpai dalam US Army Corps of Engineers (1997) tentang sistem unified facilities criteria (UFC). Memang sistem tersebut lebih difokuskan untuk pengadaan proyek-proyek konstruksi di lingkungan departeman pertahanan, namun model ini masih sangat relevan diaplikasikan untuk proyek konstruksi lainnya. Dalam UFC profit secara tegas didefinisikan sebagai return on investment yang memberikan insentif bagi kontraktor untuk melaksanakan pekerjaan seefisien mungkin.

UFC merekomendasikan profit dalam rentang antara 3 sampai 12%, tergantung pada karakteristik proyek. Ada tujuh faktor yang dipertimbangkan dalam menentukan profit: tingkat risiko (20%), tingkat kesulitan pekerjaan (15%), nilai pekerjaan (15%), durasi pekerjaan (15%), investasi yang dilakukan oleh kontraktor (5%), dan bantuan (asistensi) yang diberikan pemerintah (5%). Nilai dalam kurung menyatakan bobot masing-masing faktor. Hasil akhir berupa profit yang direkomendasikan merupakan produk dari rata-rata tertimbang (weighted average).

3. Metodologi

Ada tiga fakta relevan yang perlu diperhatikan dalam memilih metodologi yang akan digunakan dalam studi ini. Pertama, informasi tentang biaya konstruksi, apalagi profit, sangat sulit diperoleh karena informasi ini kerap dianggap rahasia (confidential) yang tidak bisa diperlihatkan pada pihak lain meski untuk keperluan riset sekalipun. Kedua, ketersediaan data baik secara kualitatif maupun kuantitatif sangat minim. Ketiga, kalaupun toh data proyek ada, responden sering enggan menelusuri data dan informasi proyekproyek historis karena buruknya manajemen data atau alasan lain.

Untuk menyiasati ketiga permasalahan tersebut, dalam riset ini penulis memanfaatkan dua teknik yaitu conjoint analysis dan ordinal regression analysis. Dua teknik ini digunakan secara berbarengan yang hasilnya tidak untuk meniadakan satu dengan yang lainnya (mutually exclusive) melainkan justru untuk saling mendukung sebagai verifikasi. Riset ini memanfaatkan opini kualitatif responden dalam bentuk skor kewajaran dan tingkat kewajaran sebagai masukan utama pengembangan model profit. Piranti lunak SPSS R.15 digunakan untuk memfasilitasi perhitungan statistik.

3.1 Analisis conjoint

Analisis conjoint merupakan teknik riset yang biasa diterapkan di bidang pemasaran untuk mengetahui preferensi pembeli atau pelanggan tentang atributatribut sebuah produk atau jasa. Teknik ini telah banyak diaplikasikan di bidang lain untuk memahami trade-off antaratribut dalam memilih alternatif yang paling optimal dan menentukan tingkat kepentingan relatif tiap atribut. Preferensi kemudian diterjemahkan ke dalam nilai utilitas, sebuah konsep yang biasa dijumpai dalam bidang ekonomi.

Berdasarkan hasil kajian literatur dan alasan kesederhanaan, penulis menetapkan atribut-atribut berikut yang diyakini relevan untuk menentukan kewajaran profit: nilai proyek, tingkat kesulitan proyek, kemudahan aksesibilitas, tingkat kompetisi antarkontraktor, dan risiko proyek. Kecuali untuk atribut kemudahan aksesibilitas yang mempunyai dua level, semua atribut memiliki tiga level. Untuk keperluan analisis dilakukan kodifikasi yang sifatnya berjenjang, sebagaimana terlihat dalam Lampiran 1. Selain kelima atribut dasar tersebut penulis juga memasukkan elemen profit dalam analisis conjoint. terbagi dalam lima kelas vaitu kurang dari 4.99%. 5,00% sampai 9,99%, 10,00% sampai 14,99%, 15.00% sampai 19.99%, dan di atas 20.00% yang diberi kode masing-masing dari 1 (satu) sampai 5 (lima). Dengan demikian semua kode atribut dalam penelitian ini diperlakukan sebagai data ordinal.

3.2 Orthogonal design matrix

Dengan enam atribut dan dua atau tiga level dihasilkan 810 (3×3×2×3×3×5) set profil proyek konstruksi. tidak mungkin atau tidak praktis (unmanageable) melakukan penilaian ke-810 profil ini. Menggunakan algoritma Plackett-Burman dan Addelman, SPSS mampu mendefinisikan set profil yang paling "representatif", yang dikelompokkan ke dalam apa yang disebut dengan orthogonal array.

Untuk kasus ini SPSS menyusutkan 810 menjadi hanya 25 set profil yang masing-masing disebut sebagai 'card'. Dengan jumlah ini penilaian profil masih sangat mungkin dilaksanakan. Hasil fractional factorial design diperlihatkan dalam Lampiran 2. Setiap card ini nantinya akan dinilai kewajarannya menggunakan skor kewajaran berskala 100 dengan 0 = tidak wajar dan 100 = wajar.

Sebelum melakukan analisis conjoint diasumsikan terlebih dahulu hubungan masing-masing atribut dengan skor kewajaran. Ada tiga hubungan vang tersedia yaitu diskrit, linear, kuadratik. Dalam penelitian ini semua atribut diasumsikan linear, kecuali profit yang diasumsikan berkorelasi kuadratik ideal dengan skor kewajaran. Hubungan linear bisa

bersifat positif atau negatif; artinya, semakin tinggi nilai kode, semakin tinggi skor kewajaran (positif) atau semakin tinggi kode, semakin rendah skor kewajaran (negatif). Sama halnya, hubungan kuadratik bisa bersifat ideal atau antiideal. Untuk kuadratik ideal, skor kewajaran meningkat sampai kode atribut tertentu dan selanjutnya menurun seiring dengan bertambahnya nilai kode atribut. Untuk kuadratik antiideal terjadi hal yang sebaliknya.

Menggunakan analisis regresi ordinary-least-sauare (OLS) dan berdasarkan respon input, model matematis untuk menentukan skor kewajaran dapat dirumuskan sebagai berikut:

\[S_i = \beta_0 + \sum_{i=1}^p u_{jk_{ji}} \tag{1}\] dengan \(S_i\) = skor untuk provek i, \(\beta_0\) = konstanta, \(u_{ikij}\) = utilitas (atau partworth) dari provek i, atribut i, level k, p = jumlah faktor. Berdasarkan respon vang masuk.masing-masing kode atribut akan diterjemahkan dalam nilai utilitas menggunakan algoritma tertentu yang tidak disampaikan dalam tulisan ini karena alasan keterbatasan ruang (Wibowo dan Wuryanti, 2007).

3.3 Analisis regresi ordinal

Output yang dihasilkan dari analisis conjoint adalah skor kewajaran antara 0 sampai 100. Langkah selanjutnya adalah menentukan cut-off level untuk skor yang dihitung untuk menentukan skor minimal yang harus dicapai untuk menentukan apakah profit wajar atau tidak. Untuk keperluan ini penulis melengkapi informasi yang diperoleh dari hasil analisis conjoint dengan melakukan analisis regresi ordinal.

Secara umum, model regresi ordinal dapat dituliskan sebagai persamaan linear sebagai berikut:

\[link(y_{ij}) = \theta_j - (\beta_1 X_{i1} + \beta_2 X_{i2} + ... + \beta_p X_{ij})\] (2)

dengan \(link(\gamma_{ij})\) = fungsi link, \(\gamma_{ij}\) = probabilitas kumulatif untuk kategori j pada card i, \(\theta_i\)=threshold untuk kategori j, p = jumlah koefisien regresi, \(X_{i1}...X_{ip}\)= nilai prediktor untuk card i, dan \(\beta_1...\) \(\beta\)p=koefisien regresi. Ada lima fungsi link yang tersedia dalam paket SPSS R.15 yaitu logit, complementary log-log, negative log-log, probit, dan cauchit (inverse Cauchy). Dalam studi ini penulis menggunakan fungsi link probit sebagai berikut:

\[link(x) = \Phi^{-1}(x) \tag{3}\] dengan \(\Phi^{-1}(.)\) = operator inverse dari distribusi kumulatif normal standar. Untuk selengkapnya dapat dibaca di Wibowo dan Wuryanti (2007).

Kewajaran profit proyek dikategorikan menjadi tiga yaitu terlalu rendah, wajar, dan terlalu tinggi yang masing-masing diberi kode 1,2, dan 3 dalam analisis data. Dengan demikian, di samping informasi tentang skor kewajaran, masukan yang dibutuhkan dari responden adalah tingkat kewajaran. Bila penilaian yang diberikan konsisten, tingkat profit yang terlalu rendah atau terlalu tinggi seharusnya berasosiasi dengan skor-skor yang rendah.

3.4 Demografi responden

Survei dilaksanakan pada bulan November-Desember 2007 dengan mendistribusikan kuesioner melalui pos udara ke para pemangku kepentingan (kontraktor pelaksana, dinas terkait, dan konsultan). Alamat dan contact person calon responden diperoleh dari berbagai sumber seperti data keanggotaan Asosiasi Kontraktor Indonesia (AKI), website pemerintah daerah, dan sumber-sumber informasi lainnya.

Untuk memfasilitasi responden dalam setiap kuesioner juga disediakan amplop balasan dengan alamat pengiriman kembali (self stamped self addressed). Selama periode survei, berhasil dikumpulkan 26 set kuesioner yang telah diisi oleh responden, atau response rate sebesar 18%. Response rate bisa dianggap rendah, namun bila mengingat sensitifnya isu riset ini maka rate sebesar ini masih dapat diterima.

Tabel 1 memperlihatkan distribusi organisasi dari responden menurut tipe dan kepemilikan organisasi. Sebagaimana tersaji, jumlah organisasi responden berimbang untuk pemilik proyek dan kontraktor pelaksana, masing-masing 11 sementara sisanya, masing-masing satu, untuk kategori konsultan teknis dan kategori lain-lain. Perbedaan jumlah data (24 dan 26) terjadi karena dua responden tidak mencantumkan tipe dan kepemilikan organisasi tempat ia berafilisasi. Hal ini dimungkinkan karena responden memang diberikan opsi untuk tidak mencantumkan informasi bilamana dirasakan perlu.

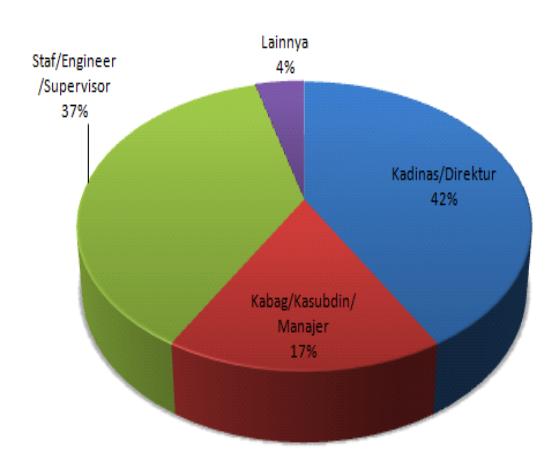

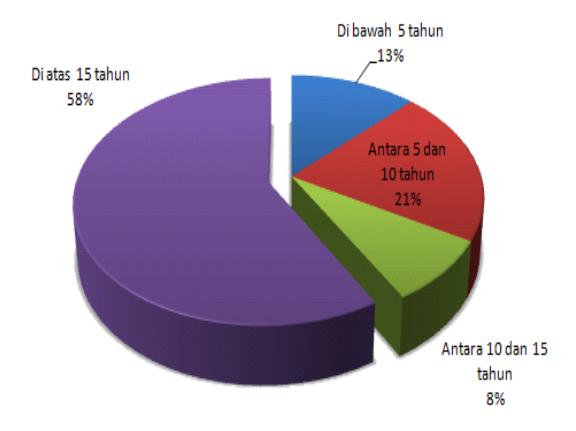

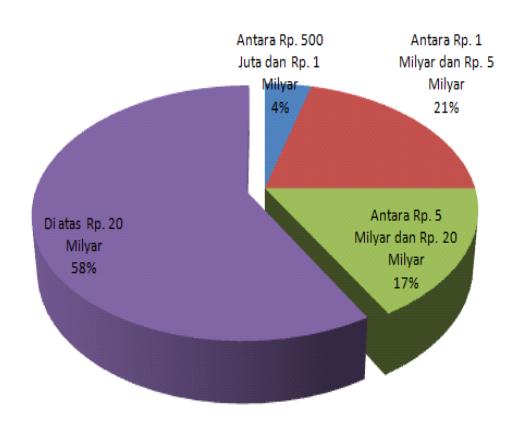

Gambar 1 menyajikan sebaran posisi responden; mulai dari kepala dinas/direktur (42%), kepala bagian/ kepala subdinas/manajer (17%), staf/engineer/ supervisor (37%), dan sisanya dikategorikan sebagai lain-lain (4%). Berdasarkan pengalaman kerja di sektor konstruksi, mayoritas responden (58%) memiliki pengalaman lebih dari 15 tahun, sementara sisanya memiliki pengalaman antara 5 dan 10 tahun (21%), antara 10 dan 15 tahun (8%) dan sisanya kurang dari 5 tahun, sebagaimana terlihat dalam Gambar 2. Tingginya prosentase responden yang memiliki pengalaman lebih dari 15 tahun dan posisi responden sebagai kepala dinas/direktur menambah tingkat validitas informasi yang diberikan. Sementara itu, Gambar 3 memperlihatkan sebaran nilai proyek organisasi tempat repsonden berafilisasi. Mayoritas organisasi responden (58%) menangani nilai proyek lebih dari Rp. 20 milyar per tahunnya, 21% menangani antara Rp. 1 dan Rp. 5 milyar, 17% antara Rp. 5 milyar dan Rp. 20 milyar dan sisanya antara Rp. 500 juta dan Rp. 1 milyar.

Gambar 1. Distribusi responden menurut posisi

Tabel 1. Distribusi organisasi responden menurut kepemilikan dan tipe

| Kepemilikan Organisasi | |||||

|---|---|---|---|---|---|

| Pemerintah | Swasta | BUMN | Total | ||

| Tipe Organisasi | Pemilik | 11 | 0 | 0 | 11 |

| Konsultan teknis | 1 | 0 | 0 | 1 | |

| Kontraktor | 1 | 5 | 5 | 11 | |

| Lainnya | 0 | 0 | 1 | 1 | |

| Total | 13 | 5 | 6 | 24 | |

Gambar 2. Distribusi responden menurut pengalaman keria di konstruksi

Gambar 3. Distribusi responden menurut nilai proyek organisasi

4. Pengembangan Model

4.1 Perbedaan opini responden

Salah satu keunggulan teknik conjoint ini adalah kemampuannya menghasilkan data dalam jumlah yang cukup besar dengan jumlah responden yang sama. Untuk kasus ini 26 responden dapat menghasilkan 650 (26×25) set data. Sebelum melangkah lebih lanjut ke pengembangan model, penulis terlebih dahulu menginyestigasi kemungkinan terjadinya perbedaan persepsi tentang skor kewajaran profit antara responden yang berasal dari instansi penyedia dan pengguna jasa dan antara responden yang berasal dari instansi publik dan instansi swasta. Tes yang digunakan adalah t-test dengan prosedur standar yang selengkapnya dapat dibaca di Devore (1987). Statistik t menunjukkan tidak terjadinya perbedaan skor penilaian antarresponden dari instansi publik dan swasta dan antarresponden dari instansi pengguna dan penyedia jasa (Wibowo dan Wuryanti, 2007).

Analisis regresi berdasarkan OLS yang dihitung menggunakan piranti lunak SPSS R.15 menghasilkan model skor kewajaran dengan koefisien-koefisien faktor ditampilkan dalam Tabel 2. Berdasarkan koefisien-koefisien ini dapat dirumuskan model matematis sebagai berikut:

\[S = 0,569\alpha_{11} + 1,138\alpha_{12} + 1,707\alpha_{13} - 1,735\alpha_{21}\] \[-3,469\alpha_{22} - 5,204\alpha_{23} - 0,281\alpha_{31} - 0,767\alpha_{41}\] \[-1,535\alpha_{42} - 2,302\alpha_{43} + 0,807\alpha_{51} + 1,614\alpha_{52}\] \[+2,421\alpha_{53} + 20,863\alpha_{61} + 33,344\alpha_{62} + 37,442\alpha_{63}\] \[+33,159\alpha_{64} + 20,493\alpha_{65} + 39,322\] (4)

dengan \(S = \text{skor kewajaran}, \alpha_{11} = \text{variabel } dummy\)binari nilai proyek level 1 (< Rp. 1 milyar = 1, lainnya = 0), \(\alpha_{12}\) = nilai proyek level 2 (Rp. 1 milyar-Rp. 5 milyar = 1, lainnya = 0), \(\alpha_{13}\) = nilai proyek level 3 (> Rp. 5 milyar = 1, lainnya = 0), \(\alpha_{21}\) = kesulitan level 1 (rendah = 1, lainnya = 0), \(\alpha_2\) = kesulitan level 2 (sedang = 1, lainnya = 0), \(\alpha_{23}\) = kesulitan level 3 (tinggi = 1, lainnya = 0), \(\alpha_{31}\) = variabel dummy aksesibilitas (tidak = 1, lainnya = 0), \(\alpha_4\) = kompetisi level 1 (rendah = 1, lainnya = 0), \(\alpha_{42}\) = kompetisi level 2 (sedang = 1, lainnya = 0), \(\alpha_{43}\) = kompetisi level 3 (tinggi = 1, lainnya = 0), \(\delta_{51}\) = risiko level 1 (rendah = 1, lainnya = 0), \(\alpha_{52}\)= risiko level 2 (sedang = 1, lainnya = 0), \(\alpha_{53}\) = risiko level 3 (tinggi = 1, lainnya = 0), \(a_{61}\) = profit level 1 (<4,99% = 1, lainnya = 0), \(\alpha_{62}\) = profit level 2 (5%-9,99% = 1, lainnya = 0), \(\alpha_{63}\) = profit level 3 (10%-14,99% = 1, lainnya = 0), \(\alpha_{64}\) = profit level 4 (15%-19,99% = 1, lainnya = 0), \(\alpha_{65}\) = profit level 5 (> 20% = 1, lainnya = 0).

Sebagai contoh aplikasi perhitungan digunakan data proyek ID1 dan ID2 hasil orthogonal fraction design, sebagaimana tersaji dalam Lampiran 1. Kedua proyek sama dalam hal nilai proyek, tingkat kesulitan, dan aksesibilitas tetapi berbeda dalam hal kelas profit, tingkat kompetisi, dan tingkat risiko. Memasukkan koefisien-koefisien yang bersesuaian:

\[\begin{split} S_{I} = & 0.569\alpha_{11} + 1.138\alpha_{12} + 1.707\alpha_{13} - 1.735\alpha_{21} - 3.469\alpha_{22} \\ & -5.204\alpha_{23} - 0.281\alpha_{31} - 0.767\alpha_{41} - 1.535\alpha_{42} - 2.302\alpha_{43} \\ & + 0.807\alpha_{51} + 1.614\alpha_{52} + 2.421\alpha_{53} + 20.863\alpha_{61} + 33.344\alpha_{62} \\ & + 37.442\alpha_{63} + 33.159\alpha_{64} + 20.493\alpha_{65} + 39.322 = 67.023 \end{split}\]

\[\begin{split} S_I = & 0.569(1) + 1.138(0) + 1.707(0) - 1.735(0) - 3.469(0) \\ & - 5.204(1) - 0.281(1) - 0.767(0) - 1.535(1) - 2.302(0) \\ & + 0.807(1) + 1.614(0) + 2.421(0) + 20.863(0) + 33.344(1) \\ & + 37.442(0) + 33.159(0) + 20.493(0) + 39.322 & = 55.746 \end{split}\]

Hasil perhitungan menunjukkan proyek ID 1 (67,023) mempunyai skor kewajaran lebih tinggi dibandingkan provek ID 2 (55,746). Bila diperhatikan, provek ID 2

mempunyai tingkat risiko lebih tinggi, tetapi mempunyai tingkat kompetisi antarkontraktor yang lebih ringan dan, yang terpenting, proyek ID 2 mempunyai kelas profit di atas 20%.

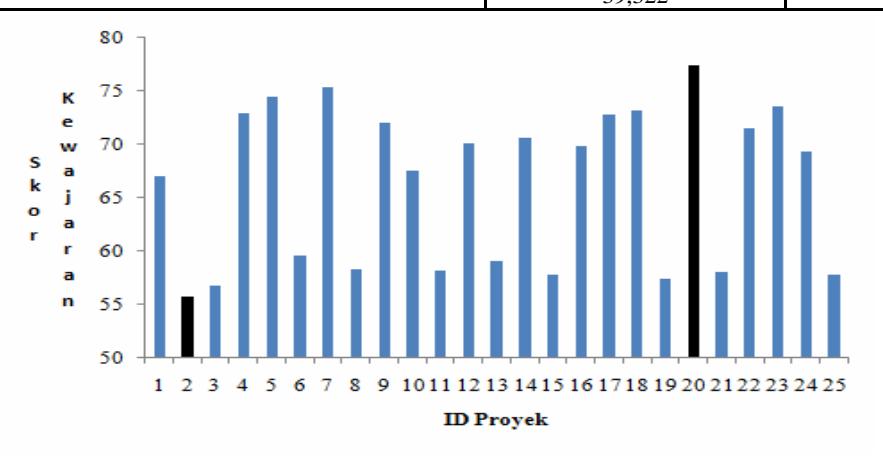

Bila perhitungan dilakukan untuk ke-23 proyek lainnya berdasarkan orthogonal design, diperoleh skor untuk masing-masing proyek, sebagaimana diperlihatkan pada Gambar 4. Skor tertinggi dicapai oleh proyek ID 20 (skor 77,343) sementara skor terendah oleh proyek ID 2 (skor 55,746). Untuk proyek ID 20, dengan karakteristik nilai proyek lebih dari Rp. 5 milyar dengan tingkat kesulitan 'rendah', aksesibilitas 'tidak mudah', tingkat kompetisi antarkontraktor 'sedang' dan tingkat risiko 'tinggi', menurut model, wajar bila memiliki profit dalam interval 10% sampai 14,99%. Analisis korelasi menunjukkan adanya hubungan yang memuaskan antara skor prediksi dan skor observasi dengan koefisien Pearson's R (Devore, 1987) sebesar 0,907 yang secara statistik signifikan pada level 0,01.

4.2 Menentukan cut-off level

Sebagaimana telah disinggung sebelumnya dalam metodologi penelitian, penulis memanfaatkan analisis regresi ordinal dengan tiga kategori kewajaran (terlalu tinggi dengan kode = 1, wajar dengan kode = 2, dan terlalu rendah dengan kode = 3) dianggap sebagai variabel dependen sebagai fungsi dari enam karakteristik proyek, termasuk tingkat profit yang ditetapkan.

Data observasi menunjukkan sebanyak 28,6% kasus dianggap tingkat profitnya terlalu tinggi, 46,2% dianggap wajar dan sisanya dianggap terlalu rendah oleh responden. Informasi ini akan di'refine' menggunakan model regresi yang dibangun. Tabel 3 menyajikan koefisien regresi ordinal hasil perhitungan menggunakan SPSS R.15. Sebagaimana terlihat, faktor profit, kompetisi, dan risiko secara statistik signifikan pada level 0,10 untuk semua kategori sementara untuk faktor kesulitan dan aksesibilitas secara statistik signifikan pada level 0,1 pada salah

Tabel 2. Koefisien hasil analisis conjoint

| Atribut | Kategori | Utility Estimate | Std. Error |

|---|---|---|---|

| Nilai_Proyek | < Rp. 1M | 0,569 | 1,085 |

| Rp. 1 - 5M | 1,138 | 2,170 | |

| >Rp. 5M | 1,707 | 3,255 | |

| Kesulitan | Rendah | -1,735 | 1,085 |

| Sedang | -3,469 | 2,170 | |

| Tinggi | -5,204 | 3,255 | |

| Aksesibilitas | Ya | 0,000 | 0,000 |

| Tidak | -0,281 | 1,658 | |

| Kompetisi | Rendah | -0,767 | 1,085 |

| Sedang | -1,535 | 2,170 | |

| Tinggi | -2,302 | 3,255 | |

| Risiko | Rendah | 0,807 | 1,085 |

| Sedang | 1,614 | 2,170 | |

| Tinggi | 2,421 | 3,255 | |

| Profit | <4.99% | 20,863 | 2,493 |

| 5% - 9.99% | 33,344 | 4,048 | |

| 10% - 14.99% | 37,442 | 4,695 | |

| 15% - 19.99% | 33,159 | 4,511 | |

| >20% | 20,493 | 3,759 | |

| (Constant) | 39,322 | 5,556 |

Gambar 4. Skor kewajaran 25 proyek hipotetik hasil orthogonal design

satu kategorinya. Satu-satunya faktor yang bisa dianggap tidak signifikan adalah nilai proyek. Atas dasar ini nilai proyek sebenarnya dapat dieliminasi dari model, namun masih tetap dipertahankan dengan harapan masih dapat berkontribusi positif pada koefisien determinasi.

Model matematis yang dikembangkan menghasilkan informasi yang lebih baik dibandingkan informasi dari hanya probabilitas marjinalnya saja (28,6% untuk terlalu rendah, 46,2% wajar, dan sisanya terlalu tinggi) sebagaimana diverifikasi hasil tes \(\chi^2\) (lihat Tabel 4).

Menggunakan koefisien-koefisien dalam Tabel 3, model prediktif dapat diturunkan sebagai berikut.

\[link \ \xi_1 = -0.219 - \gamma \tag{5}\]

\[link \ \xi_2 = 1{,}320 - \gamma \tag{6}\] dengan

\[\begin{split} \gamma &= 0.011\alpha_{11} + 0.0416\alpha_{12} - 0.214\alpha_{21} + 0.165\alpha_{22} \\ &+ 0.183\alpha_{31} - 0.527\alpha_{41} - 0.401\alpha_{42} - 0.216\alpha_{51} \\ &- 0.385\alpha_{52} + 1.980\alpha_{61} + 1.281\alpha_{62} + 0.721\alpha_{63} + 0.956\alpha_{64} \end{split}\] dengan \(link \xi_1 = nilai prediksi kewajaran level 1, <math>link\)\(\xi_2\) = kewajaran level 1 dan 2 dan \(\alpha\) = variabel dummy sesuai dengan Persamaan (4). Sebagai ilustrasi digunakan sampel ID 2 dan ID 20 yang pada analisis sebelumnya menunjukkan skor kewajaran terendah dan tertinggi dibandingkan sampel-sampel lainnya.

Tabel 4. Informasi model fitting

| Model | -2 Log Likelihood | Chi- Square | df | Sig. |

|---|---|---|---|---|

| Intercept Only | 466,913 | |||

| Final | 257,677 | 209,235 | 13 | 0,000 |

Untuk sampel ID 2, dengan memasukan data karakteristik yang bersesuaian diperoleh:

\[link \xi_1 = -0.219 - (0.011 + 0 + 0 - 0.507 - 0.385) = 0.682\]

\[link \xi_1 = 1,320 - (0,011 + 0 + 0 - 0,507 - 0,385) = 2,221\] dengan \(\xi_1\)= kategori terlalu tinggi. \(\xi_2\) = kategori terlalu tinggi dan wajar. Menggunakan fungsi inverse probit, \(\Phi^{-1}(0.682) = 0.75 \text{ dan } \Phi^{-1}(2.221) = 0.99 \text{ diperoleh}\)informasi bahwa probabilitas profit terlalu tinggi adalah 0,75, wajar 0,24 (=0,99-0,75) dan terlalu rendah 0.01 (=1-0.99). Konsensus yang umum dipakai untuk menghasilkan keputusan akhir tentang kategori adalah memilih kategori dengan probabilitas tertinggi yang dalam hal ini adalah terlalu tinggi. Prosedur yang sama dilakukan untuk proyek ID 20 yang dihasilkan informasi bahwa probabilitas profit terlalu tinggi 0,37, wajar 0,52, dan terlalu rendah 0,11. Dengan demikian dapat disimpulkan kategori yang sesuai untuk proyek ID 20 adalah wajar.

Hasil yang diperoleh dari dua contoh perhitungan konsisten dengan analisis conjoint yang memberikan skor kewajaran tertinggi dan terendah. Tabel 5 memberikan informasi yang lebih detil tentang relasi hasil conjoint dan model regresi ordinal. Di sini terlihat bahwa model-model proyek dengan skor

Tabel 3. Estimasi parameter model regresi

| T. d. | Std. | **** | 10 | a: | 95% Confidence Interval | |||

|---|---|---|---|---|---|---|---|---|

| Estimate | Error | Wald | df | Sig. | Upper Bound | Lower Bound | ||

| Threshold | [Kewajaran = \(1,00\)] | -0,219 | 0,226 | 0,947 | 1 | 0,331 | -0,661 | 0,223 |

| [Kewajaran = \(2,00\)] | 1,320 | 0,230 | 33,061 | 1 | 0,000 | 0,870 | 1,770 | |

| Location | [Nilai_Proyek=1,00] | 0,011 | 0,127 | 0,008 | 1 | 0,929 | -0,237 | 0,260 |

| [Nilai_Proyek=2,00] | 0,041 | 0,126 | 0,103 | 1 | 0,748 | -0,207 | 0,288 | |

| [Nilai_Proyek=3,00] | 0 | 0 | ||||||

| [Kesulitan=1,00] | -0,214 | 0,129 | 2,740 | 1 | 0,098 | -0,467 | 0,039 | |

| [Kesulitan=2,00] | 0,165 | 0,129 | 1,634 | 1 | 0,201 | -0,088 | 0,418 | |

| [Kesulitan=3,00] | 0 | 0 | ||||||

| [Aksesibilitas=,00] | 0,183 | 0,095 | 3,661 | 1 | 0,056 | -0,004 | 0,370 | |

| [Aksesibilitas=1,00] | 0 | 0 | ||||||

| [Kompetisi=1,00] | -0,527 | 0,130 | 16,489 | 1 | 0,000 | -0,782 | -0,273 | |

| [Kompetisi=2,00] | -0,401 | 0,129 | 9,682 | 1 | 0,002 | -0,654 | -0,148 | |

| [Kompetisi=3,00] | 0 | 0 | ||||||

| [Risiko=1,00] | -0,216 | 0,129 | 2,813 | 1 | 0,094 | -0,467 | 0,036 | |

| [Risiko=2,00] | -0,385 | 0,129 | 8,872 | 1 | 0,003 | -0,639 | -0,132 | |

| [Risiko=3,00] | 0 | 0 | ||||||

| [Profit=1,00] | 1,980 | 0,161 | 150,437 | 1 | 0,000 | 1,664 | 2,297 | |

| [Profit=2,00] | 1,281 | 0,153 | 69,735 | 1 | 0,000 | 0,981 | 1,582 | |

| [Profit=3,00] | 0,721 | 0,150 | 23,004 | 1 | 0,000 | 0,426 | 1,016 | |

| [Profit=4,00] | 0,956 | 0,151 | 40,194 | 1 | 0,000 | 0,660 | 1,251 | |

| [Profit=5,00] | 0 | 0 | ||||||

kewajaran tinggi cenderung dikategorikan wajar oleh model regresi ordinal, terutama untuk skor kewajaran di atas 70 yang secara konsisten dinilai wajar (kecuali ID 7).

Konflik memang terjadi untuk skor-skor di bawah 70, misalnya, untuk proyek ID 6 dan ID 13. Skor kewajaran proyek pertama (59,536) lebih tinggi dibandingkan proyek kedua (59,059) sementara oleh model regresi ordinal proyek pertama dikategorikan sebagai profitnya terlalu tinggi dan proyek kedua sebagai wajar. Contoh lainnya adalah proyek ID 1 dan ID 16 di mana skor yang lebih tinggi malahan dikategorikan sebagai terlalu rendah sementara yang lebih rendah sebagai wajar. Berdasarkan hasil ini, skor kewajaran minimal yang dapat direkomendasikan adalah 70.

4.3 Rentang profit yang wajar

Pendekatan yang digunakan adalah menyeleksi terlebih dahulu kasus-kasus yang dinilai wajar oleh para responden dan hanya kasus-kasus inilah yang digunakan sebagai dasar pembangunan model. Bila sebelumnya tingkat profit menjadi faktor yang endogenous, maka pada tahapan ini menjadi exogenous sebagai variabel dependen dan analisis dibatasi pada kasus-kasus yang oleh responden dianggap wajar. Tabel 6 memperlihatkan keseluruhan koefisien hasil regresi ordinal.

Tabel 5. Relasi hasil conjoint analysis dan model regresi ordinal

| ID | Prediksi Skor | Prediksi Kategoria |

|---|---|---|

| 1 | 67,023 | 2 |

| 2 | 55,746 | 1 |

| 3 | 56,756 | 1 |

| 4 | 72,916 | 2 |

| 5 | 74,473 | 2 |

| 6 | 59,536 | 1 |

| 7 | 75,358 | 1 |

| 8 | 58,250 | 1 |

| 9 | 71,964 | 2 |

| 10 | 67,489 | 2 |

| 11 | 58,222 | 3 |

| 12 | 70,147 | 2 |

| 13 | 59,059 | 2 |

| 14 | 70,587 | 2 |

| 15 | 57,773 | 3 |

| 16 | 69,885 | 3 |

| 17 | 72,778 | 2 |

| 18 | 73,176 | 2 |

| 19 | 57,364 | 3 |

| 20 | 77,343 | 2 |

| 21 | 58,092 | 1 |

| 22 | 71,523 | 2 |

| 23 | 73,485 | 2 |

| 24 | 69,326 | 2 |

| 25 | 57,813 | 3 |

Catatan a): 1 = terlalu tinggi, 2 = wajar, 3 = terlalu rendah

Tabel 6. Estimasi parameter model rentang profit yang wajar

| 95% Confidence Interval | ||||||||

|---|---|---|---|---|---|---|---|---|

| Estimate | Std. Error | Wald | df | Sig. | Upper Bound | Lower Bound | ||

| [Profit = 1,00] | -1,103 | 0,305 | 13,096 | 1 | 0,000 | -1,701 | -0,506 | |

| [Profit = 2,00] | -0,327 | 0,300 | 1,187 | 1 | 0,276 | -0,915 | 0,261 | |

| Threshold | [Profit = 3,00] | 0,362 | 0,300 | 1,452 | 1 | 0,228 | -0,227 | 0,950 |

| [Profit = 4,00] | 1,011 | 0,304 | 11,047 | 1 | 0,001 | 0,415 | 1,606 | |

| [Nilai_Proyek=1,00] | -0,058 | 0,178 | 0,106 | 1 | 0,745 | -0,407 | 0,291 | |

| [Nilai_Proyek=2,00] | 0,189 | 0,171 | 1,217 | 1 | 0,270 | -0,146 | 0,524 | |

| [Nilai_Proyek=3,00] | 0 | 0 | ||||||

| [Kesulitan=1,00] | -0,019 | 0,188 | 0,010 | 1 | 0,921 | -0,387 | 0,350 | |

| [Kesulitan=2,00] | 0,121 | 0,184 | 0,427 | 1 | 0,514 | -0,241 | 0,482 | |

| [Kesulitan=3,00] | 0 | 0 | ||||||

| Location | [Aksesibilitas=,00] | 0,145 | 0,134 | 1,161 | 1 | 0,281 | -0,119 | 0,408 |

| [Aksesibilitas=1,00] | 0 | 0 | ||||||

| [Kompetisi=1,00] | 0,068 | 0,189 | 0,132 | 1 | 0,717 | -0,302 | 0,438 | |

| [Kompetisi=2,00] | 0,193 | 0,188 | 1,051 | 1 | 0,305 | -0,176 | 0,561 | |

| [Kompetisi=3,00] | 0 | 0 | ||||||

| [Risiko=1,00] | -0,250 | 0,173 | 2,086 | 1 | 0,149 | -0,589 | 0,089 | |

| [Risiko=2,00] | -0,574 | 0,172 | 11,072 | 1 | 0,001 | -0,911 | -0,236 | |

| [Risiko=3,00] | 0 | 0 | ||||||

Sama dengan langkah sebelumnya, model matematis rekomendasi dapat dirumuskan sebagai berikut:

\[link w_1 = -1,103 - d\] (7)

\[link w_2 = -0.327 - d\] (8)

\[link w_3 = 0.362 - d\] (9)

\[link w_4 = 1,011 - d\] (10)

Dengan

\[\begin{split} \delta &= -0.058\alpha_{11} + 0.189\alpha_{12} - 0.019\alpha_{21} + 0.121\alpha_{22} \\ &+ 0.145\alpha_{31} + 0.068\alpha_{41} + 0.193\alpha_{42} - 0.250\alpha_{51} \\ &- 0.574\alpha_{52} \end{split}\] dengan \(link \omega_1\) = nilai prediksi profit level = 1, \(link \omega_2\)= profit level 1 dan 2, \(link \omega_3\) = profit level 1,2, dan 3, \(link \omega_4 = profit\) level 1,2,3, dan 4, dan \(\alpha = variabel\)dummy sesuai dengan Persamaan (4).

Sebagai ilustrasi digunakan model ID 2 yang dalam diskusi sebelumnya profitnya dinilai terlalu tinggi. Dengan memasukkan koefisien-koefisien yang sesuai dengan sifat dan karakteristiknya diperoleh informasi probabilitas relatif untuk setiap kategori profit, sebagaimana ditampilkan dalam Tabel 7. Dengan mengambil nilai inverse-nya dan mengurangkan tiaptiap probabilitas kumulatif yang bersesuaian diperoleh:

Tabel 7. Penentuan kategori rentang profit wajar untuk proyek ID 2

| Kelas Profita) | link (g) | Prob. Kumulatif | Prob. Relatif |

|---|---|---|---|

| 1 | -0,540 | 0,295 | 0,295 |

| 2 | 0,236 | 0,593 | 0,299 |

| 3 | 0,925 | 0,823 | 0,229 |

| 3 | 1,573 | 0,942 | 0,120 |

| 4 | 1,000 | 0,058 |

a)Catatan: 1=<5%, 2=5-9,99%, 3=10-14,99%, 4=15-19,99%, 5=≥20%

Berdasarkan informasi tersebut, profit yang dinilai paling wajar untuk proyek ID 2 adalah berada dalam kisaran 5,00% sampai 9,99% (sementara data awal menunjukkan bahwa proyek ini mendapatkan profit lebih besar dari 20%). Tabel 8 menyajikan hasil perbandingan observasi, outcome yang paling mungkin dan rentang profit yang wajar yang direkomendasikan. Secara umum hasilnya sesuai dengan yang diharapkan yaitu outcome yang dinilai terlalu tinggi atau terlalu rendah harus disesuaikan. Meski demikian tetap ada anomali yang perlu dicermati seperti proyek ID 3 yang dikategorikan sebagai terlalu tinggi tetapi tetap direkomendasikan mempunyai rentang profit yang sama.

Tabel 8. Observasi dan rekomendasi profit yang

| ID | Observasia | Kategori Profitb | Rekomendasia |

|---|---|---|---|

| 2 | 5 | 1 | 2 |

| 3 | 5 | 1 | 5 |

| 6 | 5 | 1 | 3 |

| 7 | 3 | 1 | 2 |

| 8 | 5 | 1 | 2 |

| 11 | 1 | 3 | 2 |

| 15 | 1 | 3 | 5 |

| 16 | 2 | 3 | 3 |

| 19 | 1 | 3 | 3 |

| 21 | 5 | 1 | 3 |

| 25 | 1 | 3 | 3 |

Catatan:

a) 1=<5%, 2=5-9,99%, 3=10-14,99%, 4=15-19,99%, 5=≥20% b) 1=terlalu tinggi, 2=wajar, 3=terlalu rendah

4.4 Keterbatasan model

Model yang dibangun diharapkan dapat memfasilitasi panitia pengadaan terutama untuk proyek-proyek publik vang pengadaannya diatur oleh Keppres No. 80 tahun 2003 dalam menentukan profit yang wajar. Namun perlu disadari bahwa menentukan profit bukanlah produk sains murni; ada komponen seni (art) di dalamnya. Alih-alih menghasilkan suatu besaran profit tunggal (single), model dalam tulisan ini ditujukan menghasilkan rentang profit yang dianggap wajar sebatas pada informasi sederhana yang dimiliki pengguna dan penyedia jasa tentang proyek yang bersangkutan.

Model yang dibangun dapat diaplikasikan ke proyekproyek konstruksi dengan nilai proyek maksimal yang tidak jauh berbeda dari Rp. 5 milyar. Untuk proyekproyek skala besar dengan estimasi biaya konstruksi yang jauh lebih besar diperlukan pendekatan dan model lain karena sangat mungkin memiliki sifat dan karakteristik internal dan eksternal yang sangat berlainan.

5. Kesimpulan

Tulisan ini mempresentasikan model matematis untuk menentukan rentang profit yang wajar sebagai fungsi dari karakteristik pekerjaan. Teknik statistik yang digunakan adalah analisis conjoint dan analisis regresi ordinal. Lima faktor yang diyakini berpengaruh dalam penentuan profit meliputi nilai proyek, tingkat kesulitan, aksesibilitas, tingkat kompetisi, dan tingkat

Menggunakan teknik conjoint berhasil dikembangkan 25 (dua puluh lima) proyek hipotetik yang representatif. Berdasarkan opini responden dikembangkan model matematis menghitung skor kewajaran berskala 0-100 (0=tidak wajar, 100=wajar).

Menggunakan model ini dan memasukkan karakteristik proyek yang bersesuaian, skor kewajaran sebuah proyek konstruksi dapat dihitung secara mudah. Skor kewajaran ini dibandingkan dengan cutoff level yang dalam studi ini ditentukan sebesar 70. Nilai ini diturunkan dari hasil perbandingan analisis conjoint dan regresi ordinal. Selanjutnya, untuk kasuskasus dengan skor kewajaran rendah, rekomendasi interval profit yang lebih wajar juga diberikan.

Model yang dipresentasikan dalam tulisan ini dapat dianggap sebagai langkah awal proses pembangunan model yang lebih komprehensif. Dengan demikian, isu penentuan tentang profit (atau mark-up) yang wajar masih menyisakan banyak ruang untuk penelitian lanjutan.

Riset ini hanya mempertimbangkan lima faktor sebagai prediktor untuk menentukan rentang profit yang wajar. Penulis tidak menutup kemungkinan bahwa masih ada faktor-faktor lain yang belum teridentifikasi yang mungkin justru berpengaruh sangat kuat dalam penentuan profit. Pun, rentang interval yang ditampilkan dalam tulisan ini masih sangat lebar (5%). Untuk ke depannya rentang interval dapat dipersempit untuk menghasilkan estimasi biaya yang lebih akurat dan ini memerlukan riset lain. Penggunaan teknik-teknik statistik lainnya sangat dimungkinkan seperti metoda regresi probit sebagai alternatif regresi ordinal yang digunakan dalam penelitian ini.

Ucapan Terima Kasih

Riset ini didanai sepenuhnya oleh Pusat Penelitian dan Pengembangan Permukiman Departemen Pekerjaan Umum Tahun Anggaran 2007 melalui skema penelitian inovasi. Dalam kesempatan ini penulis mengucapkan penghargaan dan terima kasih atas segenap dukungan yang diberikan.