1. Pendahuluan

Investasi jalan tol memiliki karakteristik sebagai investasi infrastruktur yang sangat kuat. Di samping memiliki aset yang bersifat mengendap (sunk), investasi jalan tol memiliki karakteristik kebutuhan pendanaan yang sangat tinggi yang harus disediakan di awal (high up-front capital requirement), rata-rata Rp. 50 sampai 70 milyar per km di luar biaya pengadaan lahan untuk struktur jalan di permukaan tanah (at grade), dengan masa pengembalian yang berjalan lambat dan lama antara 20 sampai 30 tahun. Biaya akan semakin meningkat untuk struktur jalan tol di atas

permukaan tanah (elevated), bisa mencapai Rp. 150 milyar per km. Selama kurun waktu tersebut profil risiko investasi senantiasa berubah mengikuti siklus hidup proyek. Karena sifat dan karakteristiknya itulah baik pemerintah maupun calon badan usaha jalan tol dituntut melakukan analisis kelayakan finansial yang mendalam meski untuk kepentingan berbeda.

Dalam analisis kelayakan dibutuhkan sejumlah data dan asumsi yang memadai dan asumsi tentang laju inflasi adalah salah satunya. Bila sebagian besar perhatian difokuskan pada penilaian terhadap risiko kenaikan harga lahan dan akurasi perkiraan volume

lalulintas, demikian pula seharusnya untuk inflasi. Di luar isu tentang durasi utang yang memendek akibat inflasi yang tinggi (Mozes, 1995), isu inflasi menjadi sangat relevan di sektor industri jalan nasional terutama karena rejim tarif yang berlaku saat ini adalah sistem price-cap dengan tarif disesuaikan mengikuti laju inflasi setiap dua tahun sekali. Berdasarkan sistem ini, tarif tol dibatasi pada suatu level tertentu berdasarkan indikator yang ditetapkan yang dalam kasus Indonesia indikator ini adalah laju inflasi.

Berdasarkan rejim tarif yang berlaku, asumsi inflasi menjadi sangat berpengaruh terhadap arus kas (cash flow) karena terkait langsung dengan pendapatan tol, biaya operasional/pemeliharaan, dan tingkat diskonto bila menggunakan teknik net present value (NPV) untuk perhitungan kelayakan. Bagi calon badan usaha, kesalahan dalam mengestimasi inflasi dapat berakibat pada kesalahan dalam pengambilan keputusan sementara kekuranghati-hatian dalam memperlakukan inflasi dapat menghasilkan konklusi yang keliru tentang dampaknya bagi kelayakan. Bagi Pemerintah, asumsi besaran inflasi sangat mempengaruhi besaran kewajiban kontingensi atas dukungan pemerintah yang diberikan kepada badan usaha, termasuk skim garansi land capping sebagaimana diatur dalam Peraturan Menteri Pekerjaan Umum No. 12/PRT/M/2008 dan garansi lainnya yang diatur dalam Peraturan Menteri Keuangan No. 38/PMK/2006.

Tulisan ini membahas peran inflasi dalam analisis kelayakan proyek investasi jalan tol dan penentuan besaran kewajiban kontingensi pemerintah untuk menegaskan bahwa asumsi tentang inflasi perlu disepakati bersama antara pemerintah dan badan usaha dalam analisis kelayakan finansial. Untuk memperjelas konsep vang ada, sebuah provek jalan tol hipotetik vang diselenggarakan dengan kontrak build/operate/transfer (BOT) dipresentasikan dan didiskusikan.

2. Inflasi dalam Pemodelan Finansial

Inflasi merupakan salah satu parameter diasumsikan dalam suatu rencana bisnis menentukan tingkat kelayakan suatu proyek investasi jalan tol. Berdasarkan sebagian besar perjanjian pengusahaan jalan tol (PPJT) yang berlaku saat ini dan Peraturan Pemerintah No. 15 tahun 2005 tarif tol disesuaikan tiap dua tahun sekali mengikuti laju inflasi. Tarif perlu disesuaikan untuk menghadapi meningkatnya biaya operasi dan pemeliharaan serta biava-biava lainnya akibat terekskalasi oleh inflasi. Argumentasi ini dapat diterima meski tidak lengkap karena marjinal pendapatan sebenarnya lebih tinggi dibandingkan marjinal biaya untuk setiap kenaikan inflasi. Hal ini terjadi selama rasio biaya terhadap pendapatan lebih kecil dari pada 1,0 yang memang seharusnya demikian untuk suatu proyek menghasilan pendapatan bersih dalam rangka menutup biaya

investasi dan profit yang diharapkan.

Bahwa marjinal pendapatan selalu lebih besar daripada marjinal biaya tidak secara otomatis berarti inflasi membawa dampak positif bagi kelayakan proyek. Hal ini disebabkan ada satu faktor yang juga harus disesuaikan dengan laju inflasi yaitu tingkat diskonto dalam konteks NPV atau minimum attractive rate of return (MARR) dalam konteks internal rate of return (IRR). Penyesuaian terhadap tingkat diskonto ini terkadang, atau bahkan sering, diabaikan (baca kasus ketidakkonsisten memperlakukan inflasi pada Provek Bula Mines di Irlandia dalam Brealey dan Myers,2000). Kealpaan dalam menyesuaikan tingkat diskonto dapat berakibat pada kesalahan konklusi tentang dampak inflasi terhadap kelayakan, terutama saat analisis sensitivitas dilakukan untuk menentukan faktor-faktor yang dominan terhadap kelayakan. Berikut ini disajikan argumentasi mengapa inflasi menjadi sumber risiko penting bagi badan usaha bila tarif disesuaikan tiap dua tahun sekali.

Bila \(n_c\) adalah durasi konstruksi dan \(C_{ik}\) adalah biaya yang terjadi untuk item i pada tahun ke-k dinyatakan dalam riil, biaya total pada akhir periode konstruksi vang dianggap sebagai tahun basis (tahun ke-0) dalam nominal dapat dirumuskan sebagai berikut:

\[C_0 = \sum_{k=0}^{n_c} C_{ik} \left( 1 + e_i \right)^{n_c - k} \tag{1}\] dengan e=laiu eskalasi untuk item i (biasanya laiu eskalasi pengadaan lahan lebih tinggi dibandingkan eskalasi biaya konstruksi sehingga perlu ada pembedaan di antara keduanya). Konvensi lainnya yang digunakan dalam tulisan ini adalah sepanjang tidak diberikan notasi riil, arus kas dan tingkat diskonto dinyatakan dalam bentuk nominal. Selanjutnya, NPV proyek dihitung sebagai:

\[NPV = -C_0 + \sum_{t=1}^{n_d} \frac{(1-T)(P_t V_t - OM_t) + TD_t}{(1+r)^t}\] (2)

dengan \(n_d\)=masa operasi (masa konsesi dikurangi masa konstruksi untuk konsesi tunggal (Zhang dan AbouRizk, 2006), T=tingkat pajak, P<sub>t</sub>=tarif tol untuk tahun ke-t, OM<sub>t</sub>=biaya operasi dan pemeliharaan tahun ke-t, r=tingkat diskonto dan D<sub>t</sub>=biaya depresiasi sebagai biaya non-tunai (non-cash expenses) untuk tahun ke-t yang dihitung menggunakan metoda depresiasi garis lurus (Zhang, 2005). Depresiasi ini menguntungkan bagi arus kas karena berperan memberikan depreciation tax shield (pengurangan pajak yang harus dibayarkan yang berasal dari depresiasi). Depresiasi dihitung dengan:

\[D_t = \frac{C_0}{n_d} \tag{3}\]

Fitur yang spesifik dalam industri jalan tol nasional adalah tarif disesuaikan tiap 2 (dua) tahun sekali; artinya, bila tarif pada suatu tahun sudah disesuaikan, penyesuaian tarif berikutnya terjadi dua tahun kemudian dengan tingkat penyesuaian sebesar \((1+f)^2\)kali tarif sebelumnya. Bila \(P_0\) adalah tarif awal yang disepakati pada t=0, maka

\[P_1 = P_0 (1+f) (4)\] dengan P<sub>1</sub>=tarif yang berlaku saat masa operasi dimulai (t=1). Selanjutnya, NPV dalam Persamaan (2) dapat dituliskan ulang sebagai:

\[NPV = -C_0 + \sum_{k=0}^{\left[\frac{n_d}{2}\right]} \frac{(1-T)\left[P_0\left(1+f\right)^{2k+1}V_{2k+1}\right]}{\left(1+r\right)^{2k+1}} + \left[\sum_{k=0}^{\left[\frac{n_d-1}{2}\right]} \frac{(1-T)\left[P_0\left(1+f\right)^{2k+1}V_{2(k+1)}\right]}{\left(1+r\right)^{2(k+1)}} - \sum_{t=1}^{n_d} \frac{\left[\left(1-T\right)OM_t - TD_t\right]}{\left(1+r\right)^t}\] (5)

yang dihasilkan dari identitas general dalam aljabar yaitu penjumlahan terhingga (finite sum) sebagai penjumlahan suku ganjil dan genap. Persamaan (5) menjelaskan, ceteris paribus, semakin besar f, NPV akan meningkat atau inflasi mempunyai dampak positif terhadap kelayakan proyek atau terjadi hubungan positif antara laju inflasi dan NPV dalam konteks analisis sensitivitas. Konklusi ini bisa menyesatkan. Hal ini bisa dideteksi bila arus kas dan tingkat diskonto dikonversi ke nilai riilnya dengan cara membagi numerator dan denominator Persamaan (5) dengan faktor inflasi atau:

\[\text{[rumus tidak dapat ditampilkan dengan baik — lihat PDF asli]}\] \[(6)\]

Sementara itu diketahui bahwa

\[1 + r_{riil} = \frac{1+r}{1+f} \tag{7}\]

Dengan demikian Persamaan (6)dapat disederhanakan sebagai:

\[\text{[rumus tidak dapat ditampilkan dengan baik — lihat PDF asli]}\]

\[\sum_{t=1}^{n_d} \frac{\left[ \left( 1 - T \right) OM_{riil\ t} - TD_{riil\ t} \right]}{\left( 1 + r_{riil} \right)^t} \tag{8}\] yang merupakan arus kas riil dari Persamaan (5). Baik perhitungan riil maupun nominal tidak akan menghasilkan NPV yang berbeda sepanjang inflasi diperlakukan secara konsisten; artinya, bila arus kas dinyatakan dalam nominal maka tingkat diskonto yang digunakan pun juga nominal dan bila dinyatakan dalam riil demikian pula halnya dengan tingkat diskontonya (Brealey dan Myers, 2000).

Persamaan (8) menunjukkan konklusi yang berkebalikan dari konklusi sebelumnya bila arus kas dinyatakan dalam nilai nominal. Melihat suku ketiga sebelah kanan Persamaan (8), saat laju inflasi sesuai asumsi, NPV akan sama namun menjadi lebih rendah bila inflasi realisasi lebih tinggi dari asumsi dan demikian pula sebaliknya. Konklusi yang dapat ditarik di sini adalah regulasi tarif yang menyesuaikan tarif tiap dua tahun sekali, secara implisit, menempatkan badan usaha pada posisi untuk menanggung risiko perubahan inflasi yang sebenarnya bukan menjadi domain badan usaha. Di lain pihak, badan usaha tidak memiliki kapasitas yang lebih baik untuk mengelola risiko tersebut, minimal dibandingkan pengguna tol sebagai konsumen. Dengan perkataan lain, regulasi tarif dalam industri jalan tol nasional sebenarnya melanggar salah satu prinsip alokasi risiko yang efisien yaitu risiko seharusnya ditanggung oleh pihak yang paling mampu mengelola risiko (Kerf et al., 1998).

Bila tarif dapat disesuaikan tiap tahun secara reguler, NPV dengan sendirinya akan meningkat. Untuk mempertahankan NPV tidak berubah karena perubahan penyesuaian tarif tidak seharusnya mengakibatkan NPV berubah, Po disesuaikan pada kondisi yang baru. Ambil misalnya \(P_0'\) (\(P_0' < P_0\)). Bila Persamaan (8) dikembalikan ke bentuk nominalnya dengan tarif awal tahun ke-0 yang baru tetapi tetap menghasilkan NPV yang sama:

\[\begin{split} NPV = -C_0 + \sum_{k=0}^{\left[\frac{n_d}{2}\right]} & \frac{\left(1-T\right) \left[P_0'\left(1+f\right)^{2k+1}V_{2k+1}\right]}{\left(1+r_{riil}\right)^{2k+1} \left(1+f\right)^{2k+1}} + \\ & \frac{\left[\frac{n_d-1}{2}\right]}{\sum_{k=0}^{2k-1}} & \frac{\left(1-T\right) \left[P_0'\left(1+f\right)^{2(k+1)}V_{2(k+1)}\right]}{\left(1+r_{riil}\right)^{2(k+1)} \left(1+f\right)^{2(k+1)}} \\ & -\sum_{t=1}^{n_d} & \frac{\left[\left(1-T\right)OM_{riil\ t} - TD_{riil\ t}\right] \left(1+f\right)^t}{\left(1+r_{riil\ t}\right)^t \left(1+f\right)^t} \end{split}\]

Yang dapat disederhanakan sebagai:

\[NPV = -C_0 + \sum_{k=0}^{\left[\frac{n_d}{2}\right]} \frac{(1-T)P_0'V_{2k+1}}{\left(1+r_{riil}\right)^{2k+1}} + \sum_{k=0}^{\left[\frac{n_d-1}{2}\right]} \frac{(1-T)P_0'V_{2(k+1)}}{\left(1+r_{riil}\right)^{2(k+1)}} - \sum_{t=1}^{n_d} \frac{\left[(1-T)OM_{riil\ t} - TD_{riil\ t}\right]}{\left(1+r_{riil\ t}\right)^t}\](10)

Dengan hasil NPV tidak berubah, tidak ada lagi komponen f dalam perhitungan. Hal ini menunjukkan bila tarif disesuaikan tiap tahun sekali, NPV proyek akan setidaknya relatif imun atau terisolasi terhadap perubahan f. NPV akan berubah hanya jika \(C_0\) (dan dengan sendirinya \(D_{riil}\)), \(V_t\), \(OM_{riil}\) dan \(r_{riil}\) berubah yang semuanya merupakan domain dari badan usaha dalam pola pembagian risiko antara badan usaha dan pemerintah. Di sisi lain, penyesuaian tarif tiap tahun tentunya sangat membantu likuiditas arus kas proyek selama masa operasi.

3. Asumsi Inflasi terhadap Kewajiban Kontingensi

Sejak tahun 1997 pemerintah mentransfer risiko pengadaan lahan ke badan usaha. Sementara itu di beberapa lokasi perkiraan biaya lahan terkadang menempati porsi yang cukup besar dalam pendanaan sehingga badan usaha perlu mencari sumber pendanaan utang untuk pembiayaannya. Untuk memfasilitasi badan usaha pemerintah menyediakan dana bergulir dalam bentuk dana badan layanan umum (BLU) yang dikelola oleh Badan Pengatur Jalan Tol. Namun masalah tidak berhenti sampai di sini karena biaya lahan realisasi kerapkali jauh di atas yang diperkirakan. Pemerintah kemudian mengeluarkan kebijakan berbagi risiko pengadaan lahan dengan memberikan garansi land capping yang tatacara perhitungannya diatur Peraturan Menteri Pekerjaan Umum No. 12/PRT/ M/2008 (selanjutnya disebut Peraturan).

Dalam Peraturan ditetapkan batas biaya pengadaan tanah yang menjadi tanggungan badan usaha adalah nilai paling besar antara: (a) 110% dari biaya pengadaan dalam Perjanjian Pengusahaan Jalan Tol (PPJT) dan (b) 100% dari biaya pengadaan lahan dalam PPJT ditambah 2% dari biaya investasi dalam PPJT. Kriteria lain yang harus dipenuhi yaitu selisih kelayakan finansial proyek sebelum dan sesudah adanya kenaikan biaya pengadaan tanah setinggitingginya 4% atau kelayakan finansial proyek sesudah adanya kenaikan biaya pengadaan tanah tidak kurang dari 12%. Kriteria ini sebenarnya merupakan yang dapat diberikan pembatasan kompensasi pemerintah kepada badan usaha mengingat dana yang dimiliki pemerintah terbatas (Wibowo, 2010).

Secara matematis biaya yang ditanggung badan usaha dapat dituliskan sebagai berikut (Wibowo, 2010):

\[c_{L}^{u} = \begin{cases} 1.10c_{L}^{b} \text{ bila } \frac{c_{L}^{b}}{c_{L}^{b} + c_{nL}^{b}} \ge 0.20\\ 1.02c_{L}^{b} + 0.02c_{nL}^{b} \text{ bila } \frac{c_{L}^{b}}{c_{L}^{b} + c_{nL}^{b}} < 0.20 \end{cases}\](11)

Dengan \(C_L{}^u\) =biaya maksimum yang ditanggung badan usaha, \(C_L{}^b\) =biaya pengadaan lahan dalam PPJT, \(C_{nL}^u\) =biaya investasi di luar biaya lahan sesuai PPJT. Mengikuti Persamaan (5), nilai IRR proyek sebagaimana tercantum dalam PPJT dihitung sebagai:

\[0 = -C_{0} + \sum_{k=0}^{\left[\frac{n_{d}}{2}\right]} \frac{(1-T)\left[P_{0}\left(1+f_{b}\right)^{2k+1}V_{2k+1}\right]}{\left(1+IRR_{b}\right)^{2k+1}} + \left[\frac{n_{d}-1}{2}\right] \frac{(1-T)\left[P_{0}\left(1+f_{b}\right)^{2k+1}V_{2(k+1)}\right]}{\left(1+IRR_{b}\right)^{2(k+1)}} - \sum_{t=1}^{n_{d}} \frac{\left[\left(1-T\right)OM_{t}-TD_{t}\right]}{\left(1+IRR_{b}\right)^{t}}\] \[(12)\] dengan IRR<sub>b</sub>=IRR base dalam PPJT, f<sub>b</sub>=asumsi laju inflasi yang digunakan dalam rencana bisnis sebagaimana tercantum dalam PPJT. Adanya kenaikan biaya lahan tentunya berakibat penurunan IRR atau:

\[0 = -C_{0} - \Delta C_{0} + \sum_{k=0}^{\left[\frac{n_{d}}{2}\right]} \frac{(1-T)\left[P_{0}\left(1+f_{b}\right)^{2k+1}V_{2k+1}\right]}{(1+IRR')^{2k+1}} + \left[\sum_{k=0}^{\left[\frac{n_{d}-1}{2}\right]} \frac{(1-T)\left[P_{0}\left(1+f_{b}\right)^{2k+1}V_{2(k+1)}\right]}{(1+IRR')^{2(k+1)}} - \sum_{t=1}^{n_{d}} \frac{\left[(1-T)OM_{t} - TD_{t}\right]}{(1+IRR')^{t}}\] \[(13)\] dengan \(\Delta C_0\)=kenaikan harga lahan, IRR'=IRR proyek setelah adanya kenaikan harga lahan (IRR'<IRR<sub>base</sub>). Secara matematis semakin tinggi \(\Delta C_0\) semakin besar IRR berkurang. Namun sesuai dengan Peraturan ada batasan \(\Delta C_{0 max}\) yang membuat IRR'<sub>min</sub> sebesar:

\[IRR'_{\min} = \max\left(IRR_b - 4\%, 12\%\right) \tag{14}\]

Dengan demikian,

\[\Delta C_{0 max} = -C_{0} + \sum_{k=0}^{\left[\frac{n_{d}}{2}\right]} \frac{\left(1-T\right) \left[P_{0}\left(1+f_{b}\right)^{2k+1} V_{2k+1}\right]}{\left(1+\max\left(IRR_{b}-4\%,12\%\right)\right)^{2k+1}} + \\ \frac{\left[\frac{n_{d}-1}{2}\right]}{\sum_{k=0}^{2}} \frac{\left(1-T\right) \left[P_{0}\left(1+f_{b}\right)^{2k+1} V_{2(k+1)}\right]}{\left(1+\max\left(IRR_{b}-4\%,12\%\right)\right)^{2(k+1)}} \\ -\sum_{t=1}^{n_{d}} \frac{\left[\left(1-T\right) OM_{t}-TD_{t}\right]}{\left(1+\max\left(IRR_{b}-4\%,12\%\right)\right)^{t}} \tag{15}\]

Dengan kata lain, penanggungan maksimum (maximum coverage) merupakan arus kas dasar (base cash flow) yang didiskon dengan tingkat diskonto yang terbesar antara IRR<sub>base</sub> minus 4% atau 12%. Persamaan (15) memperlihatkan bahwa besarnya penanggungan maksimum sangat dipengaruhi oleh asumsi laju inflasi \(f_h\) yang berasal dari penyesuaian tarif dan besarnya IRR<sub>b</sub>. Informasi ini menegaskan pemerintah perlu memperhatikan benar asumsi laju inflasi yang digunakan oleh badan usaha dalam rencana bisnisnya karena terkait langsung dengan besarnya kewajiban kontingensi pemerintah saat memberikan garansi land capping yang dapat dirumuskan sebagai:

\[L = \begin{cases} 0 \text{ bila } C_L \le c_L^u \\ \min\left(\Delta C_{0 \text{ max }}; C_L - c_L^u\right) \text{ bila } C_L > c_L^u \end{cases}\] (16)

dengan L=kompensasi yang harus dibayarkan pemerintah pada skim land capping, C<sub>I</sub>=biaya lahan realisasi.

4. Asumsi Laju Inflasi dan Garansi Penerimaan Minimum

Dalam rangka meningkatkan atraktivitas proyek infrastruktur yang diselenggarakan berdasarkan prinisp kemitraan-pemerintah-swasta (KPS) pemerintah mengeluarkan paket kebijakan infrastruktur tahun 2006 yang salah satunya adalah pemberian dukungan pemerintah dalam bentuk penjaminan (garansi). Ada tiga risiko yang dijamin yaitu risiko politis, risiko kinerja proyek, dan risiko permintaan. Adapun petunjuk pelaksanaannya diatur dalam Peraturan Menteri Keuangan No. 38/PMK/2006. Meski telah diterbitkan beberapa tahun lalu, peraturan ini belum pernah dieksperimentasi dalam praktik namun ke depannya pemerintah tampaknya sangat serius dengan skim penjaminan ini. Untuk itu pemerintah telah membentuk PT. Penjaminan Infrastruktur Indonesia dan, saat tulisan ini disiapkan, menyuntikkan modal awal sebesar Rp. 1 trilyun ke dalam institusi ini.

Bila pemerintah menyediakan jaminan pendapatan minimum, pemerintah harus memberikan kompensasi sebesar selisih antara pendapatan realisasi dan pendapatan yang dijamin bila pendapatan realisasi lebih rendah daripada pendapatan yang dijamin. Secara matematis.

\[MRG_{t} = \begin{cases} 0 \text{ bila } R_{t} \ge R_{gt} \\ R_{gt} - R_{t} \text{ bila } R_{t} < R_{gt} \end{cases}\] \[(17)\] dengan \(MRG_t\) = kompensasi yang dibayarkan pemerintah pada tahun ke-t, R<sub>t</sub>=pendapatan realisasi tahun ke-t, \(R_{gt}\)=pendapatan yang dijamin pada tahun ke-t. Persamaan (17) ekuivalen dengan:

\[MRG_t = \max\left(0, R_{ot} - R_t\right) \tag{18}\]

Nilai MRG total pada tahun ke-0 menjadi:

\[MRG = \sum_{t=1}^{n_g} \frac{\max(0, R_{gt} - R_t)}{(1 + r_f)^t}\] (19)

dengan \(n_g\)=durasi jaminan (\(n_g \le n_d\)), \(r_f\)=risk-free interest rate. Tingkat bunga untuk mendiskon pembayaran iaminan pemerintah memang masih menjadi polemik sampai saat ini. Setidaknya ada dua kutub tentang hal tersebut. Pendapat pertama menyatakan bahwa tingkat diskonto yang sesuai adalah tingkat suku bunga tanpa risiko (risk-free interest rate) sementara pendapatan kedua bersikeras bahwa market rate yaitu tingkat diskonto yang sudah disesuaikan terhadap risikolah (riskadjusted discount rate) lah yang seharusnya digunakan. Namun isu ini di luar ruang lingkup tulisan ini dan karena Penulis lebih memfokuskan diskusi pada efek inflasi terhadap kewajiban kontingensi, Penulis tidak menganalisis lebih lanjut kelebihan dan kekurangan keduanya. Dalam tulisan ini risk-free interest rate-lah yang digunakan.

Dikaitkan dengan industri ialan tol nasional. MRG dapat dirumuskan sebagai:

\[MRG = \sum_{k=0}^{\left[\frac{n_g}{2}\right]} \max \left[0, \alpha P_0 \left(1 + f_b\right)^{2k+1} V_{2k+1} - P_0 \prod_{i=1}^{2k+1} \left(1 + f_i'\right) V_{2k+1}'\right]\] \[\left(1 + r_f\right)^{2k+1} \left[\frac{n_g - 1}{2}\right] \max \left[0, \alpha P_0 \left(1 + f_b\right)^{2k+1} V_{2(k+1)} - P_1 \prod_{i=1}^{2k+1} \left(1 + f_i'\right) V_{2(k+1)}'\right]\] \[+ \sum_{k=0}^{\left[\frac{n_g - 1}{2}\right]} \frac{1}{\left(1 + r_f\right)^{2(k+1)}}\] \[\left(1 + r_f\right)^{2(k+1)}\] \[(20)\] dengan f′t= inflasi realisasi pada tahun ke-t, V′2(k+1) =volume lalulintas realisasi pada tahun ke-2(k+1), =fraksi yang dijamin (01) atau pendapatan yang dijamin adalah kali pendapatan yang diperkirakan. Di Cile nilai ditetapkan 0,7 dengan asumsi bahwa rasio utang-ekuitas (debt-to-equity ratio) biasanya berada dalam kisaran 70/30 sehingga keberadaan MRG ini setidaknya dapat memberikan proteksi bagi kreditor (baca selengkapnya di Lobo dan Hinojosa, 2000). Persamaan (20) menjelaskan bahwa aktif atau tidaknya MRG tergantung pada inflasi realisasi yang menentukan besaran tarif dan volume lalulintas realisasi. Persamaan ini juga menegaskan besarnya kewajiban kontingensi pemerintah terkait langsung dengan asumsi laju inflasi fb dan kembali pemerintah perlu melakukan eksaminasi yang mendalam atas asumsi yang dipakai dalam rencana bisnis.

5. Contoh Perhitungan

Berikut ini disajikan satu contoh perhitungan dari sebuah proyek hipotetik jalan tol yang diselenggarakan dengan kontrak BOT sebagai studi kasus untuk klarifikasi konsep yang telah didiskusikan sebelumnya. Masa konsesi proyek ini ditetapkan 33 tahun, termasuk 3 tahun untuk masa konstruksi (2010-2043). Distribusi biaya riil selama masa konstruksi disajikan dalam Tabel 1. Tahun 2013 dianggap sebagai tahun dasar perhitungan (t=0). Bila diasumsikan bahwa laju eskalasi pengadaan lahan adalah 15% per tahun dan laju eskalasi biaya untuk item lainnya adalah 7%, total biaya pada akhir tahun 2013 adalah Rp. 1.488,257 milyar dengan rasio biaya pengadaan lahan terhadap biaya total adalah 47%. Nilai depresiasi per tahun menjadi Rp. 49.609 milyar sebagai pengurang pajak.

Berdasarkan rencana bisnis yang disepakati dalam PPJT bersama pemerintah dan badan usaha, digunakan asumsi berikut ini. Laju inflasi diasumsikan 7% per tahun dan volume kendaraan tumbuh sebesar 35,5% (tahun 1-2), 25,6% (tahun 2-3), 14,5% (tahun 3-4), 11,3% (tahun 4-5), 8,8% (tahun 5-6), 7% (tahun 6-11), 5% (tahun 11-21), dan 3% (tahun 21-30). Tabel 2 menyajikan data tentang tarif awal dan volume kendaraan per hari untuk semua golongan (I-V).

Selanjutnya untuk menentukan tingkat diskonto, Penulis menggunakan Capital Asset Pricing Model atau CAPM (Sharpe, 1964) yang menyatakan: (Persamaan 21)

\[r = r_f + \beta MRP \tag{21}\] dengan MRP=premium risiko pasar (market risk premium) dan beta sebagai ukuran risiko yang menunjukkan sensitivitas imbal hasil aset (asset return) terhadap volatilitas pasar (Levy dan Sarnat, 1986). Berdasarkan data Indeks Harga Saham yang tercantum dalam Bursa Efek Jakarta (saat ini berubah menjadi Bursa Efek Indonesia) Wibowo (2006) memperkirakan beta aset untuk jalan tol sebesar 0,65. Hal yang perlu diutarakan di sini adalah isu penentuan tingkat diskonto di luar ruang lingkup tulisan. Sampai saat ini isu tersebut masih dalam perdebatan karena belum tersedia metodologi yang baku untuk menentukan tingkat diskonto yang tepat.

Penulis menggunakan beta=0,70 dalam studi ini. Damodaran (1994) merekomendasikan bahwa premium risiko pasar untuk pasar finansial yang sedang berkembang seperti Indonesia adalah 7,50% dan bila diasumsikan tingkat suku bunga tanpa risiko adalah 9,00%, tingkat diskonto berdasarkan CAPM sebesar 14,25% (ekuivalen dengan 6,78% riil bila dihitung menggunakan Persamaan 7). Dengan tingkat diskonto sebesar 14,25%, NPV proyek adalah Rp. 35,683 milyar atau proyek secara finansial layak karena NPV positif.

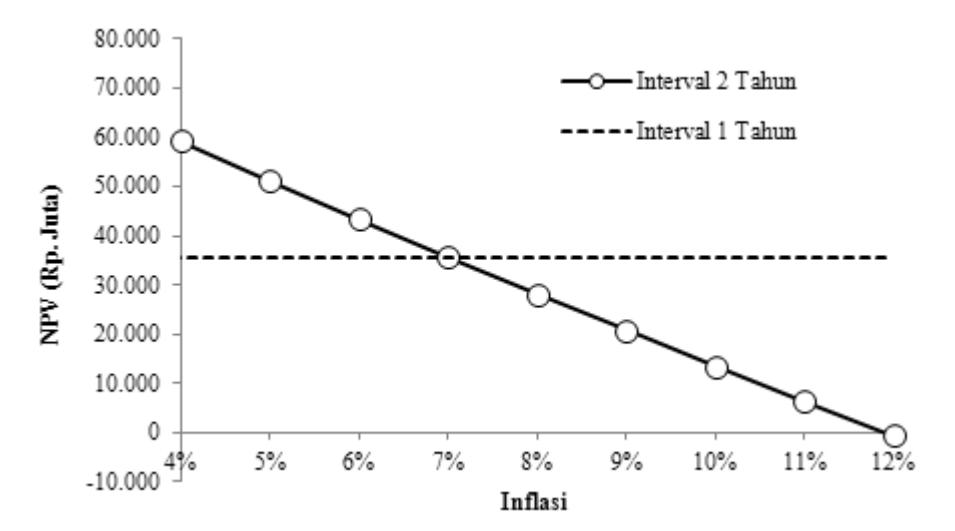

Arus kas dan tingkat diskonto dikonversi ke nilai riil menggunakan Persamaan (10) dengan tetap mempertahankan NPV. Menggunakan Solver, sebuah fitur add-in what-if-analysis Excel, diketahui bahwa tarif golongan I perlu diturunkan menjadi Rp. 6.108,00 (nilai eksak, bukan untuk transaksi) bila tarif dinaikkan tiap tahun sekali tanpa NPV berubah, Rp. 35,683 milyar dengan parameter dan asumsi lain juga tidak berubah. Gambar 1 memperlihatkan NPV proyek studi kasus dengan dua skenario periode interval penyesuaian tarif pada kondisi laju inflasi yang berbeda.

Tabel 2. Tarif awal dan volume kendaraan per hari

| Golongan Kendaraan | Tarif Awal P1 (Rp) | Volume Lalulintas Awal (kendaraan/ hari) | |

|---|---|---|---|

| I | 6.500 | 22.000 | |

| II | 7.500 | 1.500 | |

| III | 9.000 | 800 | |

| IV | 11.500 | 600 | |

| V | 14.000 | 600 | |

Tabel 1. Distribusi biaya riil proyek studi kasus selama masa konstruksi

| Tahun | Item Biaya (Rp. Juta) | ||||||

|---|---|---|---|---|---|---|---|

| Biaya konstruksi | Desain | Peralatan Tol | Pengawasan | Pengadaan Lahan | Total | ||

| 2010 | 457.000 | 457.000 | |||||

| 2011 | 14.360 | 5.466 | 19.826 | ||||

| 2012 | 359.000 | 5.466 | 364.466 | ||||

| 2013 | 359.000 | 10.770 | 10.770 | 380.540 | |||

Gambar 1. Hubungan antara laju inflasi dan NPV

Sebagaimana tersaji dalam Gambar 1, pada saat laju inflasi sesuai dengan asumsi (7%), baik tarif disesuaikan tiap tahun maupun tiap dua tahun menghasilkan NPV yang sama. Namun saat laju inflasi realisasi terdeviasi dari asumsi, interval dua tahun menghasilkan NPV yang berbeda sementara interval satu tahun tetap. Untuk interval dua tahun, bila laju inflasi realisasi di bawah asumsi, badan usaha akan mendapatkan NPV yang lebih tinggi dari perkiraan dan demikian pula sebaliknya dan ini telah dikonfirmasi sebelumnya saat perhitungan dikonversi ke nilai riil.

Dengan kata lain, inflasi menjadi sumber risiko bagi badan usaha pada skenario interval penyesuaian tarif ini. Setidaknya secara teoretis, bila risiko inflasi menjadi tidak relevan bagi arus kas proyek dengan tarif disesuaikan tiap tahun sekali, ekspektasi imbal hasil (expected return) yang diterjemahkan sebagai tingkat diskonto dan berhubungan langsung dengan risiko seharusnya dapat direduksi. Teorema utilitas dapat digunakan untuk menjelaskan hubungan risiko-tingkat diskonto bila badan usaha berperilaku sebagai individu yang enggan menerima risiko (risk averse individual). Namun diskusi detil tentang seberapa besar reduksi yang terjadi di luar ruang lingkup tulisan ini dan akan dibahas pada tulisan yang lain.

5.1 Kompensasi land capping

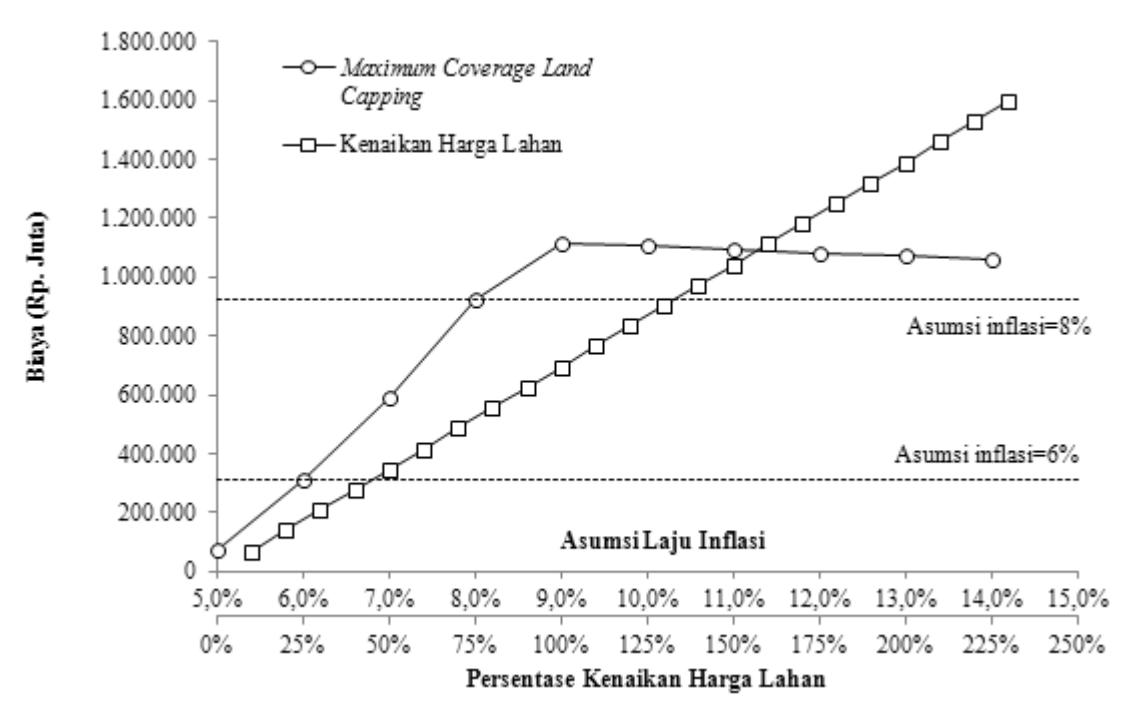

Gambar 2 memperlihatkan hubungan antara asumsi laju inflasi yang digambarkan pada salah satu absis, persentase kenaikan harga lahan pada absis lainnya dan kompensasi yang dibayarkan pemerintah kepada badan usaha. Penanggungan maksimum terhadap kenaikan harga lahan meningkat seiring dengan tingginya asumsi laju inflasi sampai pada suatu saat mencapai titik maksimum yang terjadi saat inflasi diasumsikan sekitar 9% dan kemudian menurun. Hal ini dapat dijelaskan sebagai berikut. Saat inflasi rendah, arus kas nominal akan menghasilkan IRR yang rendah pula dan bila IRR minus 4% lebih rendah dari 12% sebagaimana disyaratkan, tingkat diskonto dalam Persamaan (15) konstan pada level 12%. Seiring dengan bertambahnya inflasi, arus kas nominal meningkat sementara tingkat diskonto tidak berubah, NPV pada IRRmin sebagai penentu penanggungan maksimum meningkat. Fenomena ini terus terjadi sampai pada suatu saat IRR minus 4% sama atau lebih besar dari 12% dan kemudian terjadi penurunan penanggungan maksimum.

Semakin tinggi penanggungan maksimum, semakin besar pula kewajiban kontingensi yang harus ditanggung pemerintah. Misal, saat laju inflasi diasumsikan 6%, kenaikan lahan yang dibayar langsung oleh skim land capping adalah Rp. 309,587 milyar; artinya, bila kenaikan lahan di atas nilai ini maka bila badan usaha tetap meneruskan PPJT kompensasi untuk selisihnya diberikan dalam bentuk penyesuaian tarif, perpanjangan masa konsesi, dan/atau perubahan lingkup sebagaimana telah diatur dalam Peraturan.Wibowo (2010) mendiskusikan berbagai permasalahan terkait dengan pemberian kompensasi ini.

Bila harga lahan (pada t=0) sebesar Rp. 695,040 milyar (47% dari total investasi Rp. 1.488,257 milyar, badan usaha masih bertanggung jawab sampai 110% harga lahan atau Rp. 764,544 milyar. Dengan laju inflasi 6%, besarnya persentase kenaikan lahan harga yang dapat dikompensasi langsung adalah sekitar 45% (perpotongan antara garis 6% dan kurva kenaikan harga lahan). Namun bila inflasi diasumsikan 8%, penanggungan maksimum meningkat menjadi Rp. 904,889 milyar atau besarnya persentase kenaikan harga lahan menjadi sekitar 135% (perpotongan antara garis 8% dan kurva kenaikan harga lahan) yang tentunya berimplikasi langsung terhadap beban fiskal pemerintah.

Gambar 2. Pengaruh asumsi laju inflasi terhadap maximum coverage landcapping

5.2 Garansi pendapatan minimum

Untuk mendapatkan informasi yang lebih lengkap tentang risiko fiskal yang harus dihadapi pemerintah saat memberikan garansi pendapatan minimum, Penulis tidak melakukan analisis skenario sebagaimana telah dilakukan melainkan melakukan analisis risiko melalui simulasi. Tujuan simulasi ini adalah untuk memperoleh semua kemungkinan pendapatan tol untuk menentukan apakah garansi yang diberikan aktif atau tidak. Untuk studi ini besaran diasumsikan 0,70 dan garansi diberikan selama masa operasi. Perbedaan yang terjadi antara perkiraan dan realisasi pendapatan terletak pada perubahan tarif akibat inflasi yang berbeda dengan asumsi dan volume lalu lintas.

Inflasi merupakan faktor risiko yang terus berproses setiap saat sehingga tidak tepat bila dimodelkan hanya sebagai satu fungsi kerapatan probabilitas. Sebagai alternatif, Penulis memodelkan inflasi berevolusi mengikuti proses mean-reverting yang dapat dituliskan sebagai berikut:

\[f_t = f_a \left( 1 - e^{-\eta} \right) + f_{t-1} e^{-\eta} + \sigma_f Z_t \tag{22}\] dengan ft=inflasi pada tahun ke-t, fa=rata-rata jangka panjang (long-run average), =parameter yang mereflesikan seberapa cepat laju inflasi ke "nilai normalnya", t=volatilitas f, Zt=variabel acak standar normal dengan purata 0 dan deviasi standar 1. Penulis mengasumsikan fa=7,00%, =0,275, f=3,75%. Berbeda dengan proses random walk, proses mean reverting tidak mengijinkan inflasi bergerak "liar" sehingga inflasi cenderung kembali (revert) ke rata-rata jangka panjang sebagai posisi normalnya. Sebagai

metafora, bila random walk sering dianalogikan sebagai langkah orang mabuk yang baru keluar dari bar, mean reverting sebagai langkah orang mabuk yang membawa anjing penuntun yang akan senantiasa menariknya kembali ke arah perjalanan ke rumah bila orang mabuk tersebut sudah melangkah tidak menentu (Blanco dan Soronow, 2001).

Untuk memodelkan risiko volume lalulintas, karena data saat ini tidak tersedia untuk dijadikan basis aktuaria guna kepentingan analisis risiko, Penulis memanfaatkan studi empirik dari Bain (2009) yang telah juga telah dikonfirmasi oleh studi-studi sebelumnya (Bain dan Wilkins, 2002; Bain dan Plantagie, 2003; Bain dan Plantagie, 2004, Bain dan Polakovic, 2005). Studi Bain menyatakan telah terjadi bias optimisme yang sistematis (systematic optimism bias) bahwa perkiraan volume lalulintas 20-30% lebih tinggi dari realisasi di tahun pertama sejak fasilitas tol dibuka. Studi-studi Bain memodelkan rasio antara volume realisasi terhadap perkiraan sebagai terdistribusi normal dengan purata 0,76 dan deviasi standar 0,26. Penulis memanfaatkan model ini sebagai faktor reduksi volume lalulintas:

\[V_t = \phi V_{t-1} (1 + g_t) \tag{23}\] dengan =kesalahan estimasi N(0,76;0,262 ), gt=pertumbuhan lalulintas dari tahun t–1 ke t. Persamaan (23) dibentuk dengan asumsi tidak terjadi perubahan kinerja dalam akurasi estimasi, sebagaimana didukung oleh Bain (2009).

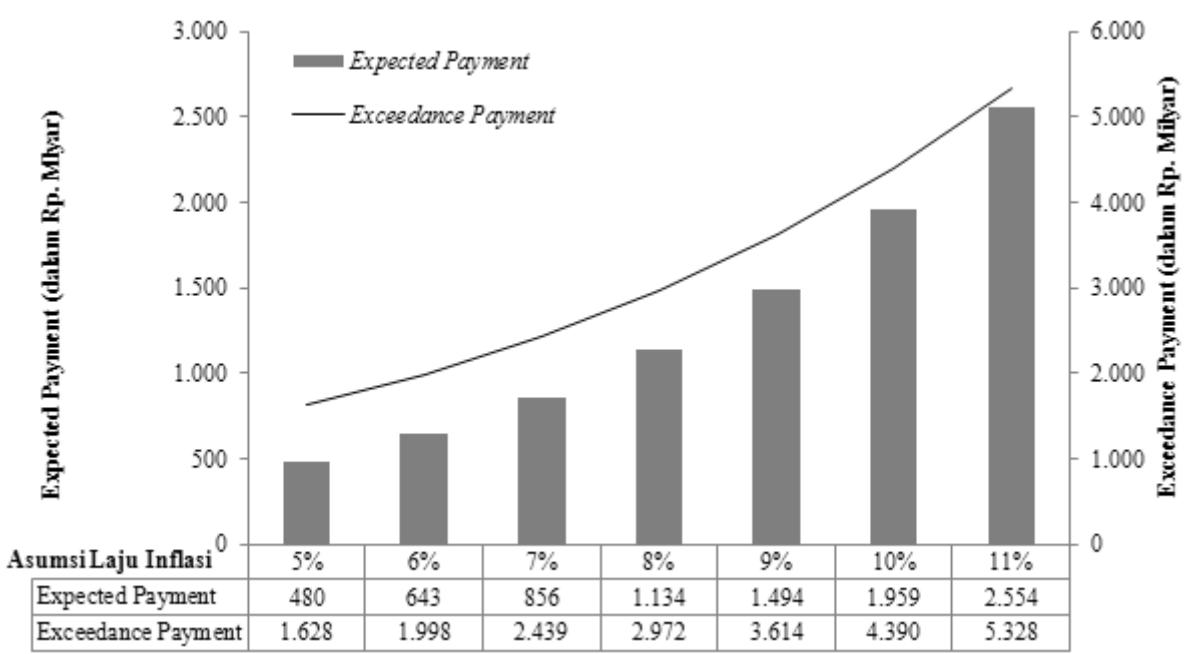

Gambar 3 menyajikan hubungan antara asumsi laju inflasi dan kewajiban kontingensi pemerintah saat

memberikan garansi 70% dari perkiraan pendapatan yang diukur dalam pembayaran ekspektasi (expected payment) dan exceedance payment. Kedua ukuran ini dihasilkan dari hasil simulasi Monte Carlo dengan jumlah trial 1.000 untuk setiap asumsi inflasi. Pembayaran ekspektasi merupakan nilai ekspektasi atau rata-rata kompensasi yang harus diberikan kepada badan usaha saat pendapatan kurang dari yang dijamin. Sementara itu exceedance payment dapat didefinisikan sebagai jumlah kompensasi yang harus disiapkan pemerintah dengan tingkat keyakinan tertentu bahwa kompensasi realisasi sama atau kurang dari jumlah tersebut. Exceedance payment ini penting untuk pemerintah menyiapkan apa yang oleh Penulis disebut sebagai budget at risk.

Pada tulisan ini tingkat keyakinan yang digunakan adalah 95%. Misal, pembayaran ekspektasi saat inflasi diasumsikan 7% yang harus disiapkan oleh pemerintah adalah Rp. 856 milyar dan melonjak drastis menjadi Rp. 1.134 milyar saat inflasi diasumsikan 8%. Pada asumsi 7%, pemerintah perlu menyiapkan Rp. 2.439 milyar dengan 95% keyakinan bahwa kompensasi realisasi berada di bawah angka tersebut. Angka ini meloniak menjadi Rp. 2.972 milyar saat inflasi diasumsikan naik 1%.

Terlepas dari angka-angka yang dihasilkan, Gambar 3 dengan jelas memperlihatkan meningkatnya expected dan exceedance payments seiring dengan semakin tingginya asumsi inflasi. Bila inflasi diasumsikan tinggi, perkiraan pendapatan akan meningkat karena tarif merupakan fungsi dari inflasi. Saat perkiraan pendapatan bertambah, jumlah pendapatan minimum yang dijamin pun meningkat dan risiko fiskal juga semakin besar dengan sendirinya.

5.3 Tarif riil versus tarif nominal

Praktik yang berlaku saat ini untuk pengadaan badan usaha adalah calon investor mengajukan penawaran tarif terendah yang nantinya berlaku saat jalan tol dioperasikan, bila menang. Sementara itu dari pengadaan sampai ialan tol benar-benar beroperasi membutuhkan waktu, setidaknya untuk konstruksi vang bisa berlangsung dua sampai tiga tahun atau bahkan lebih bila terjadi hambatan dalam pengadaan lahan. Praktik ini memang tidak sepenuhnya memproteksi badan usaha dari risiko inflasi meski tarif disesuaikan tiap tahun tetapi memberikan perlindungan lebih baik ketimbang tarif disesuaikan tiap dua tahun. Untuk melihat ini, Persamaan (8) dimodifikasi sebagai:

\[NPV = -C_0 + \sum_{k=0}^{\left[\frac{n_d}{2}\right]} \frac{\left(1-T\right) P_1 V_{2k+1}}{\left(1+r_{riil}\right)^{2k+1} \left(1+f\right)} + \sum_{k=0}^{\left[\frac{n_d-1}{2}\right]} \frac{\left(1-T\right) P_1 V_{2(k+1)}}{\left(1+r_{riil}\right)^{2(k+1)} \left(1+f\right)^2} - \sum_{t=1}^{n_d} \frac{\left[\left(1-T\right) OM_{riil\ t} - TD_{riil\ t}\right]}{\left(1+r_{riil}\right)^t}\] \[(24)\]

Sementara itu Persamaan (10) menjadi

\[NPV = -C_0 + \sum_{k=0}^{\left[\frac{n_d}{2}\right]} \frac{(1-T)P_1V_{2k+1}}{\left(1+r_{riil}\right)^{2k+1} \left(1+f\right)} + \left[\sum_{k=0}^{\frac{n_d-1}{2}} \frac{(1-T)P_1V_{2(k+1)}}{\left(1+r_{riil}\right)^{2(k+1)} \left(1+f\right)} - \sum_{t=1}^{n_d} \frac{\left[(1-T)OM_{riil\ t} - TD_{riil\ t}\right]}{\left(1+r_{riil\ t}\right)^t}\] \[(25)\]

Gambar 3. Hubungan asumsi laju inflasi dan kewajiban kontingensi

dengan P1′=tarif nominal berlaku pada t=1 yang telah disesuaikan karena penyesuaian tarif terjadi tiap tahun. Bila Persamaan (24) dibandingkan Persamaan (25), ceteris paribus, jelas bahwa persamaan pertama lebih sensitif terhadap perubahan laju inflasi. Badan usaha akan terproteksi penuh bila tarif yang disepakati adalah tarif riil yang akan disesuaikan mengikuti laju inflasi saat jalan tol beroperasi dan Persamaan (10) dapat dimanfaatkan.

6. Kesimpulan

- 1. Tulisan ini mendiskusikan pengaruh inflasi dalam analisis kelayakan finansial dan kewajiban kontingensi pemerintah saat memberikan dukungan yang terkait dengan inflasi.

- 2. Hasil analisis menunjukkan bahwa formula penyesuaian tarif yang berlaku saat ini di industri jalan tol nasional bertentangan dengan salah satu prinsip alokasi risiko yang efisien. Dengan tarif disesuaikan tiap dua tahun sekali, badan usaha secara implisit diharuskan menanggung risiko inflasi meski bukan pihak yang paling mampu menyerap risiko tersebut.

- 3. Dengan masih digunakan rejim price cap, risiko inflasi ini sebenarnya dapat dieliminasi dengan penyesuaian tarif tiap tahun.

- 4. Dikaitkan dengan kewajiban kontingensi pemerintah, inflasi berhubungan dengan besarnya kenaikan harga lahan maksimum yang masih dapat dikompensasi langsung melalui skim land capping. Kenaikan ini disebabkan besarnya penanggungan maksimum merupakan fungsi langsung dari net present value dengan tingkat diskonto sebagaimana diatur dalam Peraturan Menteri Pekerjaan Umum No. 12/PRT/2008. Sama halnya dengan kompensasi land capping, kewajiban kontingensi pemerintah bertambah saat laju inflasi diasumsikan meningkat bila Pemerintah bermaksud menyediakan dukungan pendapatan minimum.