4.1.3 Estimasi biaya pembuatan jalan akses pada port PT AAA - alternatif 2

Perhitungan biaya pembuatan jalan dari pit ke Port PT AAA dibagi menjadi dua bagian, yakni :

- 1. Biaya pembebasan lahan

- 2. Biaya pembuatan akses jalan

Untuk membuat jalan akses maka perlu dilakukan pembebasan lahan untuk jalan tersebut. Biaya pembebasan lahan itu sendiri sebesar Rp 20.000.000,00/

Data-data yang digunakan dalam analisis untuk membuat jalan akses dari pit ke Port PT AAA adalah sebagai berikut (sumber: Data perencanaan barge loader PT AAA):

- 1. Panjang jalan yang belum dibebaskan = 7,4 km

- 2. Fungsi jalan = jalan angkutan batubara

Tabel 5. Cash flow alternatif 1

| Tahun | Cash Flow After Tax |

|---|---|

| 2019 | -14.774.118 |

| 2020 | -108.785 |

| 2021 | 1.292.895 |

| 2022 | 1.939.388 |

| 2023 | 2.448.149 |

| 2024 | 2.983.507 |

| 2025 | 3.720.344 |

| 2026 | 4.404.988 |

| 2027 | 5.108.351 |

| 2028 | 5.831.369 |

| 2029 | 6.575.026 |

Tabel 6. Hasil analisis finansial alternatif 1

| Analisis Finansial | Nilai | |

|---|---|---|

| NPV | $ 949.068 | |

| IRR | 13,08 % | |

| B/C Ratio | 1,0007 | |

| Payback Period | 6,567 tahun |

- 3. Tipe perkerasan = agregate base sirtu

- 4. Saluran Drainase = box culvert ukuran 1,5 x 1,5 meter. box culvert ukuran 2 x 2 meter, dan box culvert ukuran 3 x 3 meter

- 5. Estimasi durasi proyek = 1 tahun

Selanjutnya dilakukan perhitungan estimasi biaya untuk pembuatan akses jalan ke Port PT AAA. Besarnya estimasi biaya yang diperlukan untuk pembuatan jalan akses dapat dilihat pada Tabel 7 dibawah ini.

Setelah dilakukan pengecekan terhadap kondisi saat ini, diketahui bahwa jembatan penghubung yang diperlukan hanya 3 unit. Hal ini disebabkan karena 3 unit lainnya sudah dibuat antara tahun 2012 sampai 2018. Oleh karena itu biaya pembuatan jalan akses berkurang menjadi Rp 529.882.747.688,69.

Biaya – biaya untuk mengaktifkan barge loader existing dapat dilihat pada Tabel 8 di bawah ini (Sumber: Data perencanaan barge loader PT AAA).

Sehingga perhitungan biaya untuk membuat akses jalan & mengaktifkan barge loader milik PT AAA menjadi sebagai berikut:

- a. Pekerjaan Akses Jalan Rp 529.882.747.688,69

- b. Biaya pengaktifan 169.000.000,00 Rp

- c. Pembebasan lahan Rp 444.000.000.000,00

- Total Rp 974.051.747.688,69 \(\rightarrow\) $ 64.936.783,18 (Asumsi: $ 1,00 = Rp 15.000,00)

4.1.4 Estimasi biaya operasional Port PT AAA

Biaya operasional yang muncul untuk kegiatan pengapalan dibagi menjadi 3 kegiatan utama, yakni kegiatan penambangan (mining),

Tabel 7. Estimasi biaya pembuatan jalan akses ke Port PT AAA

| No. | Uraian Pekerjaan | Total Harga | |

|---|---|---|---|

| 1 | Pekerjaan Persiapan | Rp | 4.227.734.285,71 |

| 2 | Pekerjaan Drainase | Rp | 37.434.804.490,00 |

| 3 | Pekerjaan Tanah | Rp | 304.572.400.200,00 |

| 4 | Pekerjaan Perkerasan Jalan | Rp | 154.756.350.000,00 |

| 5 | Jembatan penghubung (6 unit) | Rp | 36.820.112.536,56 |

| 6 | Reinstatement & minor works | Rp | 11.520.528.000,00 |

| Total | Rp | 549.331.929.512,27 |

Tabel 8. Estimasi biaya pengaktifan barge loader di Port PT AAA (Sumber: Dept. Engineering PT AAA)

| No. | Uraian Pekerjaan | Total Harga | |

|---|---|---|---|

| 1 | Re - commisioning | Rp. | 50.000.000,00 |

| 2 | Grease | Rp. | 19.000.000,00 |

| 3 | Bearing roller | Rp. | 100.000.000,00 |

| Total | Rp. | 169.000.000,00 | |

SHQJDQJNXWDQ NH 3RUW KDXOLQJ GDQ NHJLDWDQ SHQJDSDODQ LWX VHQGLUL EDUJLQJ 8QWXN PHQJHWDKXL ELD\D \DQJ GLSHUOXNDQ GDULPDVLQJ – PDVLQJ NHJLDWDQ GLSHUOXNDQ GDWD WDUJHW SURGXNVL GDUL VHWLDS NHJLDWDQ WHUVHEXW GLPDQD WDUJHW SURGXNVLQ\D VDPD SDGD SHUKLWXQJDQ DOWHUQDWLI GDSDW GLOLKDW SDGD7DEHO 3DGD DOWHUQDWLI LQL $VXPVL ELD\D RSHUVLRQDO \DQJ GLSDNDL XQWXN ELD\D PLQLQJ GDQ ELD\D EDUJLQJ VDPD GHQJDQ \DQJ GLSDNDL SDGD DOWHUQDWLI \DLWX WRQ XQWXNELD\DPLQLQJ GDQWRQXQWXNELD\DKDXOLQJ 8QWXN ELD\D KDXOLQJ PHQMDGL WRQ GLNDUHQDNDQ WHUGDSDWSHUEHGDDQSDQMDQJMDODQKDXOLQJ GLPDQDSDGD DOWHUQDWLI VHSDQMDQJ NP GDQ SDGD DOWHUQDWLI VHSDQMDQJ NP 6XPEHU 'HSW (QJLQHHULQJ 37 $$$ 6HODQMXWQ\D GDSDW GLKLWXQJ EHVDUQ\D ELD\D SHU WDKXQ ELD\DSHUWDKXQ WDUJHW[KDUJDVDWXDQELD\D $GDSXQ EHVDUQ\D WRWDO ELD\D RSHUDVLRQDO GDUL WDKXQ KLQJJDWDKXQGDSDWGLOLKDWSDGD7DEHO GL EDZDKLQL

7RWDOELD\DSURGXNVL\DQJGLGDSDWNDQSDGD7DEHO GL DWDV VHODQMXWQ\D GLJXQDNDQ GDODP SHUKLWXQJDQ FDVK IORZ $VXPVL \DQJ GLJXQDNDQ VDPD GHQJDQ DVXPVL \DQJGLSDNDLSDGDDOWHUQDWLI

'HQJDQEHVDUQ\DPRGDOGDQSLQMDPDQEDQN GDQODPDSLQMDPDQEDQNDGDODKWDKXQ VHODQMXWQ\D GDSDWKLWXQJEHVDUQ\DSRNRNSLQMDPDQGDQEXQJD\DQJ GLED\DUNDQSHUWDKXQOLKDW7DEHO

'DULGDWD– GDWDGLDWDVELVDGLGDSDWNDQFDVKIORZDIWHU WD[ \DQJ WHUOLKDW SDGD 7DEHO 3HUKLWXQJDQ PHQJJXQDNDQDQDOLVLVFDVKIORZ 1HZPDQ

'DUL GDWD SDGD &DVK IORZ DIWHU 7D[ WDEHO GDSDW GLODNXNDQ DQDOLVLV ILQDQVLDO XQWXN PHQGDSDWNDQ QLODL 139,55SD\EDFNSHULRG GDQ%&5DWLR 7DEHO

'DULKDVLODQDOLVLVWHUOLKDWEDKZDQLODL139!,55! 0$55 %& 5DWLR ! GDQ SD\EDFN SHULRG GLEDZDK XPXU LQYHVWDVL 2OHK NDUHQD LWX GDSDW GLVLPSXONDQ LQYHVWDVLLQLOD\DNGLMDODQNDQ

$QDOLVLVVHQVLWLYLWDV

7DEHO (VWLPDVLWRWDOELD\DSURGXNVLWDKXQ- SRUW37$$$

| %LD\D | 0LQLQJ %LD\D | +DXOLQJ %LD\D | %DUJLQJ 7RWDO%LD\D | |

|---|---|---|---|---|

6HWHODK DQDOLVLV ILQDQVLDO GLGDSDWNDQ SHQHOLWLDQ LQL GLODQMXWNDQ GHQJDQ DQDOLVLV VHQVLWLYLWDV $QDOLVLV 6HQVLWLYLWDV GLODNXNDQ WHUKDGDS SDUDPHWHU \DQJ GDSDW EHUXEDK – XEDK WHUJDQWXQJ NRQGLVL SDVDU GDQ SHUHNRQRPLDQ JOREDO2OHK VHEDELWX SHUOX GLODNXNDQ DQDOLVLV VHQVLWLYLWDVWHUKDGDS QLODL NXUV GDQ KDUJDMXDO EDWXEDUD

$QDOLVLVVHQVLWLYLWDVWHUKDGDSNXUV

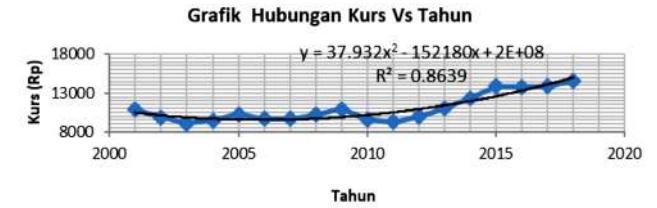

8QWXN PHODNXNDQ DQDOLVLV VHQVLWLYLWDV WHUKDGDS NXUV PDND GLODNXNDQ SHQJXPSXODQ GDWD NXUV GDUL WDKXQ KLQJJD\DQJGLVDMLNDQSDGD*DPEDU

'DUL JUDILN WHUVHEXWWHUOLKDWEDKZD UDWD- UDWDNHQDLNDQ NXUV GROODU WHUKDGDS UXSLDK SHU WDKXQ VHEHVDU

7DEHO (VWLPDVLSHPED\DUDQSLQMDPDQEDQNDOWHUQDWLI GXD

7DEHO&DVKIORZ DOWHUQDWLI

| 7DKXQ | &DVK)ORZ$IWHU7D[ |

|---|---|

7DEHO+DVLODQDOLVLVILQDQVLDODOWHUQDWLI

| $QDOLVLV)LQDQVLDO | 1LODL |

|---|---|

| 139 | |

| ,55 | |

| %&5DWLR | |

| 3D\EDFN3HULRG | WDKXQ |

6HODQMXWQ\D QLODL NHQDLNDQLQL GLJXQDNDQ GDODP DQDOLVLV VHQVLWLYLWDV7DEHO

*DPEDU*UDILNKXEXQJDQNXUVYVWDKXQ 6XPEHUZZZELJRLG

7DEHO$QDOLVLVVHQVLWLYLWDVWHUKDGDSNXUV

| 139 | |||

|---|---|---|---|

| .XUV | 3RUW37%%% $OWHUQDWLIVDWX | 3RUW37$$$ $OWHUQDWLIGXD | |

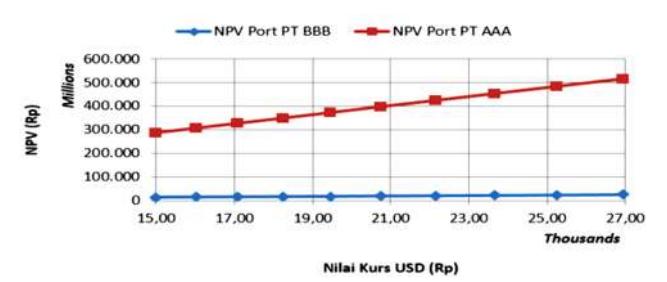

+DVLOQ\D NHPXGLDQ GLJDPEDUNDQ GDODP JUDILN GLEDZDK LQL*DPEDU

*DPEDU*UDILNDQDOLVLVVHQVLWLYLWDVWHUKDGDSNXUV

'DUL JUDILN GL DWDV WHUOLKDW EDKZD NHQDLNDQ QLODL NXUV EHUSHQJDUXKWHUKDGDSNHQDLNDQQLODL1393DGD3RUW 37 $$$WHUOLKDWEDKZDNHQDLNDQQLODL139-Q\DOHELKFXUDP GLEDQGLQJNDQ GHQJDQ 3RUW 37 %%% 2OHK NDUHQD LWX GDSDW GLVLPSXONDQ EDKZD NHQDLNDQ QLODL NXUV PHPEHULNDQSHQJDUXKOHELKEHVDUUHQWDQ SDGD3RUW 37 $$$DOWHUQDWLI GLEDQGLQJNDQ3RUW37%%%DOWHQDWLI

$QDOLVLVVHQVLWLYLWDVWHUKDGDSFRDOSULFH

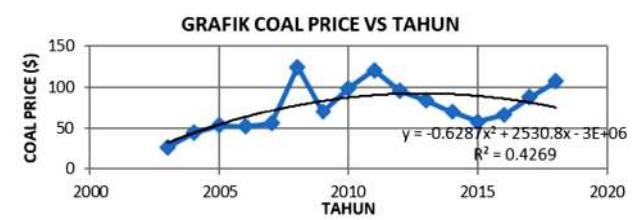

8QWXN GDWD KDUJD EDWXEDUD GLDPELO GDUL SHULRGH KLQJJD 6XPEHU ZZZVWDWLVWDFRPVWDWLVWLFV

WKHUPDO-FRDO-SULFHV-VLQFH- VHSHUWL \DQJ GLWXQMXNNDQSDGD*DPEDU GLEDZDKLQL

*DPEDU*UDILNKXEXQJDQFRDOSULFHYVWDKXQ

'DULJUDILNGLDWDVKDUJDEDWXEDUD \DQJDNDQ GLJXQDNDQ GDODP DQDOLVLV VHQVLWLYLWDV DQWDUD KLQJJD 7DEHO

7DEHO$QDOLVLVVHQVLWLYLWDVWHUKDGDSKDUJDEDWXEDUD

| 139 | ||

|---|---|---|

| &RDO3ULFH | 3RUW37%%% | 3RUW37$$$ |

| - | - | |

| - | - | |

| - | - | |

| - | - | |

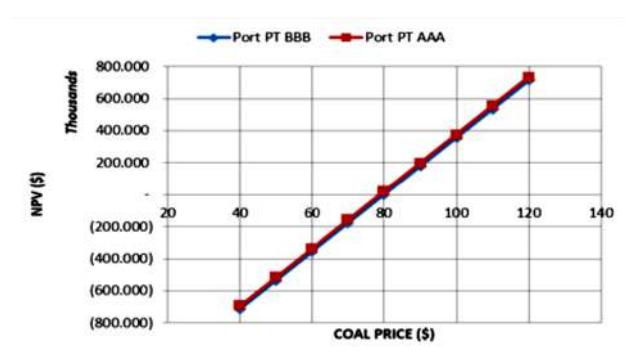

+DVLO DQDOLVLV VHQVLWLYLWDV KDUJD EDWXEDUD GDSDW GLOLKDW SDGD*DPEDU

*DPEDU*UDILNDQDOLVLVVHQVLWLYLWDVWHUKDGDSFRDOSULFH

'DUL KDVLO DQDOLVLV VHQVLWLYLWDVWHUKDGDS KDUJD EDWXEDUD GDSDW GLOLKDW EDKZD SDGD KDUJD EDWXEDUD VHNLWDU 139DGDODKQROLQL EHUDUWLEDKZDKDUJDEDWXEDUDXQWXN PHPEXDW LQYHVWDVL LQL OD\DN WLGDN EROHK NXUDQJ GDUL GHQJDQ NRQGLVL VDDW SHUKLWXQJDQ , 86' 53

.HVLPSXODQ

'DULKDVLODQDOLVLV\DQJGLODNXNDQGDSDWGLVLPSXONDQ

- %HVDUQ\D FDSLWDO H[SHQGLWXUH XQWXN DOWHUQDWLI SHUWDPD \DNQLSHPEXDWDQ VHWXQLWEDUJHORDGHU EDUX SDGD 3RUW 37 %%% \DQJ WHUGLUL GDUL ELD\D LQYHVWDVLODKDQELD\DPHNDQLNDO HOHNWULNDOVHUWD ELD\DSRQGDVL VWUXNWXUDGDODK

- %HVDUQ\D FDSLWDO H[SHQGLWXUH XQWXN DOWHUQDWLI NHGXD \DNQL SHQJDNWLIDQEDUJHORDGHU H[LVWLQJ GL 3RUW 37 $$$ \DQJ WHUGLUL GDUL ELD\D SHPEXDWDQ DNVHV MDODQ ELD\D SHQJDNWLIDQ EDUJH ORDGHU GDQ ELD\DSHPEHEDVDQODKDQDGDODK

- %HUGDVDUNDQKDVLODQDOLVLVILQDQVLDOXQWXNDOWHUQDWLI SHUWDPD GLSHUROHK QLODL 139 VHEHVDU ,55 VHEHVDU 3D\EDFN SHULRG WDKXQ GDQ%&UDWLRVHEHVDU

- %HUGDVDUNDQKDVLODQDOLVLVILQDQVLDOXQWXNDOWHUQDWLI NHGXD GLSHUROHK QLODL 139 VHEHVDU ,55 VHEHVDU 3D\EDFN SHULRG WDKXQ GDQ%&UDWLRVHEHVDU

- %HUGDVDUNDQ DQDOLVLV ILQDQVLDO DOWHUQDWLI NHGXD \DNQL SHPEXDWDQ MDODQ DNVHV GDQ SHQJDNWLIDQ EDUJH ORDGHU H[LVWLQJ GL 3RUW 37 $$$ PHPEHULNDQ EHQHILW OHELK EDLN GHQJDQ SD\EDFN SHULRG \DQJ OHELK FHSDW GLEDQGLQJNDQ DOWHUQDWLI SHUWDPD \DNQL SHPEXDWDQ EDUJH ORDGHU EDUX GL 3RUW37%%%

- %HUGDVDUNDQ KDVLO DQDOLVLV VHQVLWLYLWDV WHUKDGDS FRDO SULFH GLGDSDWNDQ EDKZD NHGXD LQYHVWDVL LQL OD\DN MLND KDUJD MXDO EDWX EDUD OHELK EHVDU GDUL

'DIWDU3XVWDND

6XPEHU%XNX

- *LDWPDQ 0 (NRQRPL 7HNQLN -DNDUWD 5DMDJUDILQGR3HUVDGD

- 1HZPDQ '* (VFKHQEDFK 7 * /DYHOOH -3 (QJLQHHULQJ (FRQRPLF $QDO\VLV 1HZ <RUN2[IRUG8QLYHUVLW\3UHVV,QF

- 3DUN & 6 )XQGDPHQWDO RI (QJLQHHULQJ (FRQRPLFV1HZ-HUVH\3HDUVRQ

- 3UL\R 0 (NRQRPL 7HNQLN <RJ\DNDUWD /3080<

6XPEHUODLQ

'DWD'HSDUWHPHQ(QJLQHHULQJ37$$$