1. Pendahuluan

Yescombe (2007), menyatakan Infrastruktur Publik dapat di definisikan sebagai fasilitas yang diperlukan untuk fungsi ekonomi dan sosial. Dengan demikian infrastruktur tidak berdiri sendiri melainkan sarana untuk mendukung kegiatan ekonomi dan sosial suatu negara. Infrastruktur dapat dibagi menjadi 2 yaitu :

- 1. Infrastruktur Ekonomi yaitu infrastruktur yang dianggap penting untuk kegiatan ekonomi seharihari seperti fasilitas transportasi dan jaringan utilitas (untuk air, air limbah, listrik dll)

- 2. Infrastruktur Sosial yaitu infrastruktur yang dianggap penting/ mendasar untuk struktur sosial/ masyarakat seperti rumah sakit, sekolah, perpustakaan, penjara, dll.

Sejak tahun 2015 pemerintah terus mendorong penyelenggaraan infrastruktur melalui Kerjasama Pemerintah Badan Usaha (KPBU). Berdasarkan Perpres 38/2015 KPBU tidak hanya untuk pemerintah pusat tetapi juga untuk pemerintah daerah yang dikenal dengan nama Kerjasama Pemerintah Daerah Badan Usaha (KPDBU). Dengan KPBU, peran pelayanan masyarakat digeser ke pihak swasta (kontraktor, konsultan, dan investor) untuk membantu pemerintah melayani masyarakat dengan harapan adanya pemasukan pajak; kinerja yang lebih baik; menyerap tenaga kerja; dan biaya dari swasta.

Keuntungan yang diperoleh pemerintah antara lain adalah pegawai pemerintah lebih sedikit, adanya partisipasi swasta, pembangunan infrastruktur langsung ke investor (Mahani, 2019). Pihak Swasta seharusnya dapat memberikan pelayanan lebih baik karena diharapkan swasta yang berperan memiliki inovasi dan efisiensi, bisa mengelola risiko. Jadi kompetensi dan profesionalisme investor swasta menentukan keberhasilan KPBU yang harus memberikan value for money bagi masyarakat.

Salah satu model KPDBU adalah Availability Payment (AP). AP atau Pembayaran Ketersediaan Layanan adalah pembayaran secara berkala oleh Menteri/Kepala Lembaga/Kepala Daerah kepada Badan Usaha Pelaksana atas tersedianya layanan infrastruktur yang sesuai dengan kualitas dan/atau kriteria sebagaimana ditentukan oleh Perjanjian KPBU (Peraturan Menteri Keuangan Nomor 260/PMK.08/2016).

AP merupakan metode pembayaran untuk kinerja yang dihasilkan Badan Usaha tanpa bergantung pada demand. Badan Usaha menerima pembayaran yang telah ditentukan sesuai dengan kinerjanya ketika aset tersebut beroperasi secara penuh, jika kinerja Badan Usaha tidak sesuai dengan perjanjian maka akan dilakukan pengurangan pembayaran.

Pemerintah kota banyak menangani infrastruktur dan sosial, termasuk kota Bandung. Ada kendala pembiayaan pada penyelenggaraan infrastruktur di Kota Bandung. Kota Bandung sudah lama merencanakan untuk melakukan KPDBU melalui AP tetapi belum terlaksana, contohnya untuk penerangan

jalan umum (PJU). Kota Bandung memiliki 37.592 titik PJU, sedangkan menurut SNI masih diperlukan 36.640 titik PJU baru. Kondisi lampu ada 39.640 lampu dengan beragam tipe, kualitas pencahayaan di bawah standar, ada yang tidak tersedia pada tiang PJU, ada yang tidak menyala. Kondisi infrastruktur PJU ada yang rusak sehingga perlu diganti dan jumlahnya tidak memadai. Beberapa jalan baru belum memiliki PJU.

Pemerintah Kota Bandung pernah merencanakan KPDBU untuk penyelenggaraan PJU tersebut. Rencana tersebut meliputi: penggantian 39640 lampu menjadi lampu LED sehingga akan ada penghematan 34 Milyar/tahun untuk pembayaran listriknya; Penambahan PJU menjadi total 67.000 titik sesuai SNI; serta PJU dapat dikendalikan dan dimonitor secara otomatis dari jarak jauh dengan smart control sesuai visi Kota Bandung menjadi smart city. Adapun rencana pembayarannya adalah Lama kerjasama 15 tahun

Pembayaran AP tahun ke-1 dan ke-2 kurang dari 100 Milyar rupiah berdasarkan output/kinerja yang dihasilkan Badan Usaha (BU); Besaran AP tahun ke-3 sampai dengan tahun ke -10 adalah 134 Milyar/tahun meningkat 4,5%/tahun, setelah itu flat; Mekanisme penalty jika BU tidak menjalankan kewajibannya; Premi ke PT PII akan dibayar tiap tahun oleh BU. Tetapi rencana ini belum terlaksana sampai saat ini.

Tujuan Penelitian ini adalah melakukan kajian terhadap konsep AP untuk infrastruktur daerah meliputi kajian anggaran, institusi dan regulasi pada rencana penyelenggaraan KPDBU PJU Kota Bandung.

2. Studi Literatur

Pembangunan infrastruktur memerlukan biaya awal yang tinggi dan waktu pengembalian yang lama. Hal ini menjadi penyebab sulitnya meningkatkan peran swasta dalam berinvestasi pada infrastruktur tanpa adanya dukungan sektor publik. Untuk memberi kepastian pengembalian investasi swasta, salah satu bentuk pembiayaan infrastruktur dapat dilakukan melalui skema KPBU adalah Availability Payment. Menurut Dochia & Parker (2009), Availability Payment atau ketersediaan layanan adalah suatu pembayaran atas kinerja dimana perhitungannya terlepas dari jumlah permintaan atau layanan suatu infrastruktur, sehingga tidak ada pembayaran yang dilakukan oleh pengguna layanan. Adapun besaran pembayaran berkala (AP) terdiri dari komponen biaya konstruksi (capital expenditure-CAPEX), operasi dan pemeliharaan (operating expenditure-OPEX) dan margin keuntungan yang wajar (return on investment-ROI).

Pembayaran ketersediaan dapat menjadi alternatif pembiayaan dan project delivery yang menarik untuk proyek yang karena alasan kebijakan, persepsi publik dan/atau profitabilitas tidak layak atau disarankan untuk dilaksanakan secara user payment. Sedangkan menurut Giglio dan Friar (2018), Availability Payment adalah pembayaran proyek untuk kinerja yang dilakukan tanpa mempertimbangkan faktor permintaan di mana ada ketersediaan murni (e.g jalur yang dapat digunakan) dan ketersediaan konstruktif (e.g aman, bersih, cukup

terang). Dalam skema AP, dibutuhkan komitmen Pemerintah (penanggung jawab proyek) untuk mengalokasikan pembayaran dalam dokumen pelaksanaan anggaran yang berfokus pada ketersediaan layanan, sehingga risiko atas konstruksi maupun operasi dan pemeliharaan asset menjadi tanggung jawab badan usaha. Mekanisme AP yang efektif perlu mengintegrasikan spesifikasi kinerja sesuai dengan standar, indikator kinerja utama (KPI), serta pemantauan kontrak.

Menurut Dochia dan Parker (2009), skema Availability Payment memiliki sejumlah manfaat penting adalah sebagai berikut: (1) Terdapat garansi karena adanya kepastian Long Term Budget; (2) Pembayaran hanya dimulai pada awal operasi; (3) Sektor swasta fokus pada pemenuhan standar layanan yang ditentukan; (4) Maintenance dan pembaharuan modal masa depan serta penggantian dibiayai secara penuh; (5) Pembayaran mungkin tidak dilihat sebagai utang oleh entitas publik; (6) Arus kas swasta lebih stabil daripada user-fee. Menurut Lawther dan Martin (2014), idealnya praktik terbaik yang ditemukan dalam performance management

system harus tercermin dalam kontrak Availability Payment spesifik yang dikelola mitra swasta dan kontrak harus menentukan beberapa ketentuan sebagai berikut: (1) Indikator yang dengannya kinerja mitra swasta akan diukur; (2) Mekanisme atau proses yang dengannya data kinerja akan dikumpulkan dan dievaluasi; (3) Standar yang dengannya tindakan akan dinilai dan hukuman dan/atau insentif diterapkan; dan (4) Jumlah pembayaran dan mekanisme yang dihasilkan dari kinerja, termasuk denda karena tidak memenuhi standar yang diidentifikasi. Menurut Mladenovic & Queiroz (2014), saat akan melaksanakan skema Availability Payment, pemerintah harus menyadari bahwa Availability Payment menciptakan tanggung jawab masa depan bagi pemerintah, dan karenanya membatasi sumber daya masa depannya untuk berinvestasi dalam proyek-proyek lain yang diperlukan.

AP lebih sesuai untuk demand yang tidak pasti dan pendapatan sulit diprediksi atau bahkan tidak ada pendapatan, oleh karena itu AP lebih sesuai untuk infrastruktur social. Penerapan AP akan sulit dilakukan pada infrastruktur yang manajemennya terintegrasi dengan manajemen pelayanan yang kompleks. AP tidak menghasilkan user payment pada investor, karena investor akan dibayar oleh PJPK. AP lebih memberi kepastian kepada tingkat layanan infrastruktur.

AP memberi kepastian pendapatan bagi investor, tetapi jika terlalu lama periode kontraknya maka akan meningkatkan risiko badan usaha dan risiko fiskal bagi PJPK, sehingga AP lebih sesuai untuk infrastruktur yang tidak terlalu mahal.

3. Metode Penelitian

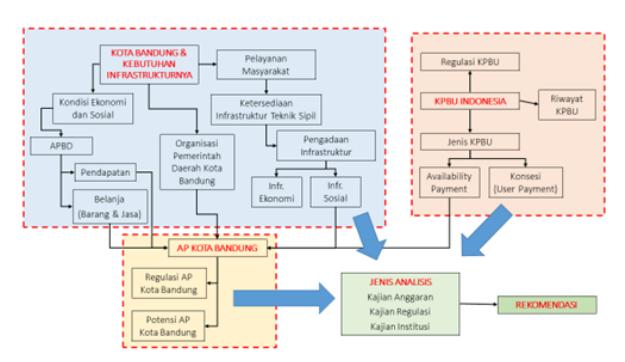

Identifikasi proyek yang sesuai untuk skema Gambar 1. Kerangka pikir dan metode penelitian Availability Payment (AP) berdasarkan studi literatur.

Tabel 1. Rata- rata Pertumbuhan Realisasi Pendapatan Daerah Kota Bandung Tahun 2013 s/d 2017 (Dalam Milyar Rupiah) (Sumber: Laporan Keuangan Pemerintah Daerah Kota Bandung 2013-2017)

| No. | Uraian | 2013 | 2014 | 2015 | 2016 | 2017 | Rata-rata | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Target | Realisasi | Target | Realisasi | Target | Realisasi | Target | Realisasi | Target | Realisasi | Pertumbuhan (%) | ||

| 1. | PENDAPATAN | 4.349,88 | 4.332,09 | 53.202,47 | 4.953,94 | 5.455,36 | 5.098,07 | 6.684,13 | 5.685,27 | 6.345,55 | 5.735,69 | 7,42 |

| 1.1 | Pendapatan Asli Daerah | 1.470,76 | 1.442,78 | 1.808,51 | 1.716,06 | 2.066,25 | 1.859,70 | 2.787,40 | 2.152,82 | 3.015,84 | 2.579,15 | 15,72 |

| 1.1.1 Pajak daerah | 1.063,00 | 1.194,09 | 1.938,45 | 1.399,60 | 1.598,00 | 1.494,15 | 2.186,42 | 1.709,87 | 2.400,09 | 2.174,86 | 16,4 | |

| 1.1.2 Retribusi daerah | 100,82 | 115,51 | 131,16 | 99,19 | 107,56 | 64,99 | 204,77 | 92,01 | 262,68 | 50,06 | -13,16 | |

| 1.1.3 Hasil Pengelolaankeuangan daerah yang dipisahkan | 19,16 | 12,07 | 19,16 | 9,36 | 20,00 | 8,60 | 20,00 | 10,66 | 20,00 | 11,28 | -0,20 | |

| 1.2 | Dana Perimbangan | 1.818,17 | 1.778,97 | 1.938,45 | 1.886,01 | 1.857,23 | 1.765,83 | 2.785,94 | 2.443,76 | 2.416,22 | 2.290,75 | 7,94 |

| 1.2.1 Dana bagi hasil/bagi hasil bukan pajak | 264,92 | 225,72 | 278,09 | 241,56 | 250,29 | 173,38 | 291,22 | 315,65 | 349,27 | 302,06 | 14,14 | |

| 1.2.2 Dana alokasi umum | 1.485,94 | 1.485,94 | 1.596,75 | 1.596,75 | 1.574,74 | 1.574,74 | 1.672,46 | 1.672,46 | 1.643,08 | 1.643,08 | 2,63 | |

| 1.2.3 Dana alokasi khusus | 67,31 | 67,31 | 63,61 | 47,70 | 32,19 | 17,71 | 822,26 | 455,65 | 423,87 | 345,61 | 589,17 | |

| 1.3 | Lan-lain Pendapatan Daerah Yang sah | 1.123,95 | 1.110,34 | 1.555,51 | 1.351,87 | 1.531,89 | 1.472,54 | 1.130,78 | 1.088,69 | 913,49 | 865,79 | -3,97 |

| 1.3.1 Hibah | - | - | 15,50 | - | 15,50 | 8,55 | 270,23 | 269,62 | 26,51 | 20,57 | 740,27 | |

| 1.3.2 Dana darurat | - | - | - | - | - | - | - | - | - | - | 0 | |

| 1.3.3 Dana bagi hasil pajak dari Provinsi dan Pemda lainnya | 619,65 | 610,10 | 717,42 | 677,41 | 773,07 | 749,48 | 770,18 | 742,94 | 798,13 | 785,52 | 6,63 | |

| 1.3.4 Dana Penyesuaian Otonomi Khusus | 417,05 | 425,12 | 503,19 | 503,19 | 632,52 | 629,17 | - | - | - | - | -14,15 | |

| 1.3.5 Bantuan Keuangan dari Provinsi atau Pemda lainnya | 87,25 | 75,12 | 319,41 | 171,27 | 110,80 | 85,34 | 90,38 | 76,13 | 88,85 | 59,70 | 11,36 | |

- Analisis potensi pendapatan keuangan untuk melakukan pendanaan Availability Payment (AP) di daerah.

- Analisis sinkronisasi kebijakan yang mendukung pelaksanaan skema Availability Payment (AP) di daerah.

- Analisis ketersediaan institusi yang menangani Availability Payment (AP) di daerah.

Penerapan Availability Payment merupakan suatu kebijakan publik yaitu merupakan norma-norma yang mendukung tindakan pemerintah dalam wilayah yuridis (Dunn, 2012). Kebijakan publik juga dapat dilihat sebagai suatu proses dan melihat proses tersebut dalam suatu model sederhana untuk dapat memahami konstelasi antar aktor dan interaksi yang terjadi di dalamnya. Di dalam definisi tersebut aspek dari kebijakan publik yang utama adalah institusi, regulasi dan proses bisnis.

4. Analisis dan Pembahasan

4.1 Kajian anggaran

Berdasarkan data APBD kota bandung dari tahun 2010 -2019, Persentase komposisi antara masing-masing jenis pendapatan daerah berturut-turut adalah :

PAD : 36,91%,

Dana Perimbangan : 43,91% (Bagi hasil pajak 4,85%)

Lain-lain : 19,18%.

Pendapatan daerah kota bandung dari tahun 2013-2017 mencapai pertumbuhan rata-rata 7,42% dengan

Gambar 2. Rekapitulasi pendapatan daerah kota Bandung

komposisi pertumbuhan masing-masing sebagai berikut:

- Pendapatan Asli Daerah +15,72%

- Dana Perimbangan +7,94% (Bagi hasil pajak +14,14%)

- Lain-lain Pendapatan -3,97%

Dengan demikian PAD dirasa cukup dapat diandalkan oleh pemerintah daerah kota bandung untuk digunakan sebagai dana pembayaran dalam skema AP. Lebih lanjut, berdasarkan rincian PAD, dapat dilihat PAJAK memiliki nilai yang sangat signifikan untuk diandalkan dalam skema AP dengan nilai rata-rata pertumbuhan 16,40% selama periode 2013-2017.

Pajak Kota Bandung: Pajak Hotel; Pajak Restoran; Pajak Hiburan; Pajak Parkir; Pajak Penerangan Jalan (PJU); Pajak Bea Perolehan Hak Atas Tanah dan Bangunan (BHTB); Pajak Bumi dan Bangunan; Pajak Air Tanah; dan Pajak Reklame.

4.1.1 Penggunaan pajak berdasarkan permendagri 33 tahun 2019

Pada Lampiran I bagian III nomor 1 Permendagri 33 Tahun 2019, dijelaskan jenis pajak yang penggunaannya dapat diterapkan langsung kepada infrastruktur terkait yaitu:

Pendapatan pajak daerah yang bersumber dari Pajak Penerangan Jalan sebagian dialokasikan untuk penyediaan penerangan jalan sebagaimana diamanatkan dalam Pasal 56 ayat (3) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

4.1.2 Konsep pembayaran AP Kabupaten/Kota:

Berdasarkan Permendagri 96/2016 :

- 1. Kriteria Pembayaran AP Terkait Kesinambungan Pembayaran

- "Pembayaran AP WAJIB dialokasikan oleh PJPK berdasarkan perjanjian KPDBU dalam APBD"; "Pelaksanaan pembayaran AP yang dialokasikan PJPK WAJIB disetujui oleh DPRD selama masa perjanjian KPDBU" Pasal 4 ayat 2-3

- 2. Pembayaran AP diikat kepada PJPK, yaitu walikota/bupati yang menjabat, bukan pada jabatan walikota/bupati itu sendiri.

- 3. Pembayaran Ketersediaan

- "Dana Pembayaran Ketersediaan Layanan dilakukan secara berkala pada setiap tahun anggaran selama jangka waktu yang diatur dalam perjanjian KPDBU dan dianggarkan dalam APBD pada kelompok belanja langsung serta diuraikan pada jenis, objek dan rincian objek belanja barang dan jasa pada SKPD berkenaan." Pasal 35 ayat 1

- 4. "Kebutuhan anggaran untuk Pembayaran Ketersediaan Layanan dalam APBD Kabupaten/ Kota diformulasikan ke dalam RKA-SKPD dan diusulkan oleh SKPD selaku PA kepada Bupati/ Walikota melalui Tim Anggaran Pemerintah Daerah." Pasal 36 ayat 4

Permendagri No. 33 Tahun 2019 tentang pedoman penyusunan APBD 2020.

Pada lampiran I Permendagri ini, bagian V nomor 3 berbunyi:

Penggunaan dana transfer umum yang terdiri dari DAU dan DBH yang bersifat umum, diarahkan penggunaannya untuk belanja infrastruktur daerah yang langsung terkait dengan percepatan pembangunan fasilitas pelayanan publik dan ekonomi dalam rangka meningkatkan kesempatan kerja, mengurangi kemiskinan, dan mengurangi kesenjangan penyediaan

layanan publik antar daerah yang besaran alokasinya berdasarkan pada peraturan perundang-undangan.

Hasil analisis anggaran

Untuk kota bandung, pos anggaran yang diusulkan untuk digunakan dalam pembayaran atas ketersediaan layanan (Availability Payment) dalam pengadaan infrastruktur publik di Kota Bandung adalah :

- 1. Pendapatan Asli Daerah (PAD) khususnya jenis Pendapatan Pajak karena mengalami peningkatan yang signifikan selama periode 2013-2017 sehingga diyakini mampu untuk melakukan pembayaran AP PJU.

- 2. Penggunaan Dana Transfer Umum yang merupakan bagian dari Dana Perimbangan yang diberikan oleh Pemerintah Pusat karena telah diatur dalam undangundang untuk menggunakan minimal 25% dari Dana Transfer Umum untuk pengadaan infrastruktur daerah.

Dari aspek anggaran sebenarnya Kota Bandung siap untuk melakukan pembayaran AP PJU, tetapi dari hasil wawancara hal ini belum mendapatkan persetujuan dari DPRD karena dirasakan terlalu mahal. Anggaran PJU tiap tahun hanya sekitar 30 Milyar Rupiah per tahun dan hanya di tahun 2017 yang 100 Milyar Rupiah, bahkan tahun 2020 hanya 15 Milyar Rupiah karena anggaran dialihkan ke pennanganan covid 19.

Pendapatan PJU sekitar 200 Milyar per tahun tidak bisa digunakan sepenuhnya untuk PJU karena bukan retribusi sehingga dikuatirkan akan menyedot anggaran yang lain. Selain itu lamanya pembayran yang melebihi masa pemerintahan juga dikuatirkan akan membebani pemerintahan berikutnya.

4.2 Kajian regulasi

Kajian Peraturan Perundang-undangan dari pusat hingga ke Kota Bandung.

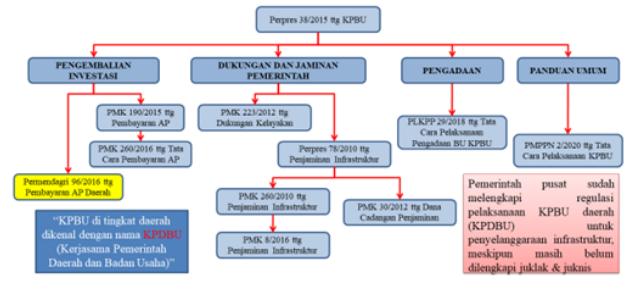

Regulasi KPBU di Indonesia

Gambar 3. Regulasi KPBU di Indonesia

Bila dilihat dari regulasi pusat sudah cukup mendukung persiapan KPDBU di daerah. Di Kota Bandung sendiri belum dilengkapi dengan Peraturan Daerah, yang sudah siap baru Keputusan Walikota. Hasil wawancara menunjukkan bahwa meskipun peraturan pusat sudah banyak, tetapi belum didukung dengan petunjuk pelaksanaan (juklak) dan petunjuk teknis (juknis) sehingga ada kekuatiran untuk melaksanakan apalagi belum ada contoh daerah yang sudah melaksanakan.

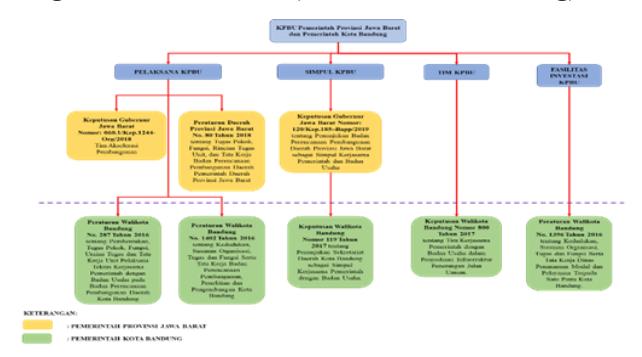

Regulasi KPBU daerah (Jabar & Kota Bandung)

Gambar 4. Regulasi KPBU Daerah (Jabar & Kota Bandung)

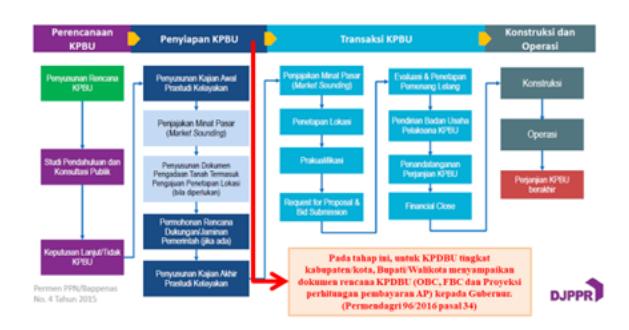

Tahapan KPBU

Gambar 5. Tahapan KPBU

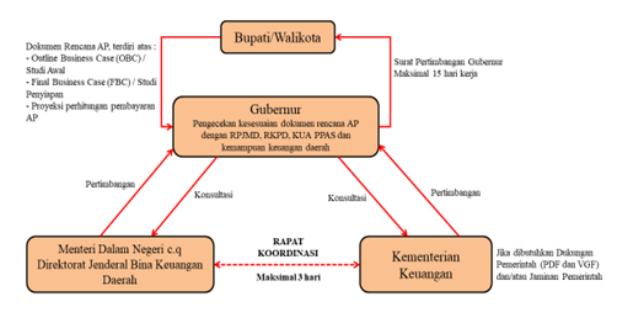

Proses Pengajuan KPBU di Daerah (Permendagri 96/2016)

Gambar 6. Proses pengajuan KPBU di daerah

4.3 Kajian institusi

Organisasi KPBU, menurut Bappenas, 2015 ditunjukkan pada Gambar 7.

Pada gambar tersebut terlihat bahwa pelaksanaan KPBU memerlukan Simpul KPBU.

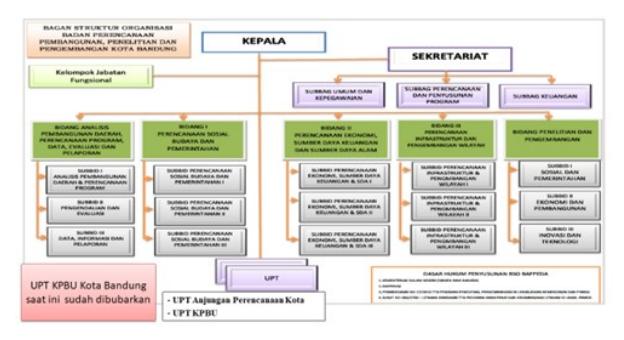

Kajian Struktur Organisasi Pemda Kota Bandung dalam kaitannya dengan KPBU AP ditinjau berdasarkan struktur organisasi Bappelitbang Kota Bandung (Gambar 8) dan DPMPTSP (Gambar 9)

Untuk institusi penanggung jawab KPDBU PJU Kota Bandung sebenarnya sudah dibentuk melalui Peraturan Walikota, tetapi di Kota Bandung saat ini

Gambar 7. Organisasi KPBU di Indonesia (Bappenas, 2015)

Struktur Organisasi Pemkot Bandung

Gambar 8. Struktur organisasi pemkot Bandung

Struktur organisasi Bappelitbang Bandung

Gambar 9. Struktur organisasi Bappelitbang Bandung

belum jelas siapa yang bertanggung jawab atas simpul KPDBU. Kelembagaan terkait penanggung jawab KPDBU di Kota Bandung saat ini yang bisa menggabungkan masing-masing penanggung jawab, misalnya perencanaan pembangunan oleh Bappeda , yang membuat Feseability Study bisa Dinas PU/PR, yang market sounding Dinas Penanaman Modal masing-masing saling menunggu. Jadi belum ada yang bertanggung jawab atas pelaksanaan KPDBU secara keseluruhan. Dari Bappenas menyatakan bahwa posisi simpul KPDBU dibebaskan sesuai kondisi daerah sehingga dianggap membingungkan.

4.4 Kendala-kendala lain

Kendala-kendala ini diambil berdasarkan hasil wawancara, meliputi:

- Draft dokumen Pra FS PJU Kota Bandung sudah disiapkan tetapi belum ada analisis ekonomi dan finansial secara detail, seperti pembayaran tahun ke-1 dan ke-2, pendapatan lain-lain dari advertising, perhitungan manfaat dari meningkatnya keamanan, pengurangan jumlah PNS, besar risiko yang ditransfer dari pemerintah ke BU dll

- Kepentingan PJU tidak dianggap urgen jika dibanding sector kesehatan & Pendidikan

- Pemerintah daerah menunggu contoh daerah yang sudah berhasil, karena contoh yang saat ini ada dianggap belum kondisi riil (Umbulan Jatim dibantu oleh pusat; SPAM Semarang Barat penyelanggaranya bukan Pemkot tetapi PDAM)

- Aparat Daerah dan DPRD sepertinya belum memahami AP dimana BU harus mengambil alih sebagian risiko yang harusnya menjadi tanggung jawab pemerintah, dan hal tersebut akan mempengaruhi harga, sehingga seepertinya harga yang diberikan BU menjadi mahal.

4.5 Peluang KPDBU PJU kota Bandung

- Pada tahun 2017 di Kota Bandung sudah dibentuk Anggota tim KPDBU PJU berdasarkan Keputusan Walikota.

- Pada market sounding KPDBU PJU Kota Bandung sudah ada 15 investor yang tertarik termasuk 3 investor asing

5. Penutup

5.1 Kesimpulan

Dari hasil penelitian ini dapat diambil kesimpulan bahwa:

- 1. Dari aspek biaya, tren PAD Kota Bandung meningkat sehingga dapat diandalkan untuk pembayaran AP.

- 2. Berdasarkan regulasi Kota Bandung belum memiliki Perda terkait KPDBU

- 3. Kota Bandung belum memiliki Simpul KPBU sehingga belum jelas siapa yang akan bertanggung Gambar 10. Struktur organisasi DPMPTSP Bandung jawab penyelenggaraan KPDBU di Kota Bandung

5.2 Rekomendasi

- 1. Perlu ada penjaminan terkait keberlanjutan pembayaran AP jika terjadi pergantian pimpinan daerah

- 2. Perlu adanya alokasi risiko AP dimana risiko dibebankan kepada yang paling mampu menangani

- 3. Pemerintah pusat seharusnya mengadakan capacity building untuk pemerintah daerah yang siap untuk menyelenggarakan AP sehingga bisa diimplementasikan.

- 4. Bentuk dukungan Pemerintah Pusat terkait skema AP di daerah termasuk dalam kaitannya dengan Penyiapan dan Penjaminan.

- 5. Lingkup penjaminan infrastruktur dari PT. PII bisa menjamin Badan Usaha aman melakukan investasi

- 6. Peran Pemerintah Pusat dalam skema AP di Pemerintah Daerah baik pada awal persiapan maupun selama masa perjanjian

Daftar Pustaka

- Dochia, S., & Parker, M. (2009). Introduction to Public-Private Partnerships with availability payments. Jeffery A Parker & Associates Inc.

- Dunn, W. N. (2015). Public policy analysis. Routledge.

- Giglio, J. M., Friar, J. H., & Crittenden, W. F. (2018). Integrating lifecycle asset management in the public sector. Business Horizons, 61(4), 511-519.

- https://www.bandung.go.id diakses tanggal 2 Juli 2020

- Lawther, W. C., & Martin, L. (2014). Availability payments and key performance indicators: Challenges for effective implementation of performance management systems in transportation public-private partnerships. Public Works Management & Policy, 19(3), 219-234.

- Mladenovic, G., & Queiroz, C. (2014). Assessing the financial feasibility of availability payment PPP projects. In T&DI Congress 2014: Planes, Trains, and Automobiles (pp. 602-611).

- Perpres 38,2015 tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyelenggaraan Infrastruktur

- Peraturan Menteri Bappenas Nomor 4 tahun 2015. Tata Cara Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha Dalam Penyediaan Infrastruktur.

- Peraturan Menteri Keuangan Nomor 260/PMK.08/2016 tentang Tata Cara Pembayaran Ketersediaan Layanan Pada Proyek Kerja Sama Pemerintah Dengan Badan Usaha Dalam Rangka Penyediaan Infrastruktur

- Peraturan Menteri Dalam Negeri No.16 tahun 2016 tentang pembayaran ketersediaan layanan dalam rangka kerjasama pemerintah daerah dengan badan usaha dalam penyediaan infrastruktur di daerah

- Peraturan Menteri Dalam Negeri No.33 Tahun 2019 tentang Pedoman Penyusunan Anggaran Daerah Tahun 2020

- Yescombe, E. R. (2007): Public-private partnerships: Principles of policy and finance, Elsevier.