1. Pendahuluan

1.1 Latar belakang

Pembangunan infrastruktur memberikan peranan yang sangat penting untuk memacu pertumbuhan ekonomi, baik di tingkat nasional maupun daerah, serta mengurangi pengangguran, mengentaskan kemiskinan, dan meningkatkan kesejahteraan rakyat. Oleh karena itu, pemerintah berkomitmen untuk meningkatkan pembangunan infrastruktur karena ketersediaan infrastruktur yang handal merupakan hal yang penting untuk mendukung kegiatan ekonomi dan pertumbuhan dunia usaha (Kementrian Pekerjaan Umum dan Perumahan Rakyat (PUPR) RI, 2023). Sasaran pembangunan jangka menengah pada kurun waktu 2015 – 2019 ialah mewujudkan masyarakat Indonesia yang mandiri, maju, adil, dan makmur melalui percepatan pembangunan di berbagai bidang dengan menekankan terbangunnya struktur perekonomian yang kokoh berlandaskan keunggulan kompetitif di berbagai wilayah yang didukung oleh sumber daya manusia yang berkualitas dan berdaya saing (RPJMN 2015 - 2019).

Gambar 1. Grafik Pertumbuhan Perusahaan Konstruksi di Indonesia (Badan Pusat Statistik (BPS) Indonesia)

Besarnya permintaan akan infrastruktur tidak serta merta akan menjamin perusahaan konstruksi di Indonesia bisa bertahan secara finansial ataupun non – finansial. Industri konstruksi sendiri merupakan industri yang rentan dari segi finansial. Hal ini dibuktikan saat adanya pandemi Covid-19 pada tahun 2020, dapat diketahui terjadi penurunan jumlah perusahaan konstruksi senilai 5,66% diakibatkan terjadinya perlambatan ekonomi dan kenaikan tingkat inflasi pada masa itu. Kegagalan dalam industri konstruksi sendiri disebabkan oleh banyak faktor. Berdasarkan penilitian dari (Arditi, Koksal, & Kale, 2000), disebutkan bahwa hampir 80% kegagalan dalam perusahaan konstruksi disebabkan oleh beberapa faktor, yaitu insufficient profit (27%), industry weakness (23%), heavy operating expenses (18%), insufficient capital (8%) and burdensome institutional debt (6%).

Berdasarkan data, sebanyak 68% perusahaan BUMN berpotensi mengalami kebangkrutan karena memiliki utang yang meningkat hingga 1628 triliun. Salah

satunya ialah perusahaan konstruksi BUMN karya di Indonesia dengan total liabilitas atau utang yang harus dibayarkan sebesar 91,86 triliun (IDX (Bursa Efek Indonesia), 2021). Selain itu, jika ditinjau dari sisi nonfinansial, kecelakaan kerja di industri konstruksi di Indonesia telah meningkat dari sejumlah 114.000 kasus di tahun 2019 menjadi 177.000 kasus di tahun 2020 dan jumlah kasus kecelakaan kerja bisa lebih tinggi lagi karena data tersebut hanya tercatat untuk pekerja yang sudah terdaftar BPJS saja (BPJS, 2021).

Permasalahan mengenai faktor-faktor yang memengaruhi kinerja tentunya dapat dialami oleh seluruh perusahaan konstruksi di Indonesia, salah satunya ialah PT. X (Persero) Tbk yang merupakan perusahaan berskala besar dan memiliki pengaruh besar terhadap pasar konstruksi di Indonesia. Berdasarkan Laporan Analisis dan Pembahasan Manajemen PT. X (Persero) Tbk, per tanggal 31 Desember 2020, total pendapatan usaha mengalami penurunan 40% jika dibandingkan dengan tahun sebelumnya. Penurunan ini disebabkan oleh adanya berkurangnya pendapatan akibat menurunnya konstruksi di Indonesia sebagai imbas dari konsentrasi pemerintah dalam menangani pandemi Covid-19. Hal ini juga menyebabkan kinerja keuangan PT. X (Persero) Tbk mengalami penurunan.

Oleh sebab itu, untuk mencapai kesuksesan perusahaan konstruksi tersebut perlu dilakukan analisis lebih lanjut mengenai indikator-indikator apa saja yang digunakan oleh perusahaan konstruksi PT. X (Persero) Tbk dalam mengukur kinerjanya dan menganalisis kinerja keuangan perusahaan.

1.2 Tujuan penelitian

Adapun tujuan dari penelitian ini adalah:

- 1. Mengidentifikasi prosedur yang dilakukan perusahaaan konstruksi PT. X (Persero) Tbk dalam menentukan indikator-indikator kinerjanya.

- 2. Mengidentifikasi indikator-indikator kinerja keuangan perusahaan konstruksi PT. X (Persero) Tbk.

- 3. Menganalisis kinerja keuangan perusahaan konstruksi PT. X (Persero) Tbk.

2. Tinjauan Pustaka

2.1 Pengukuran kinerja perusahaan konstruksi

Menurut Kamus Besar Bahasa Indonesia (KBBI), kinerja merupakan sesuatu yang dicapai, prestasi yang diperlihatkan, atau kemampuan kerja. Sedangkan menurut Fakhrul Rozi yang mengutip dari Mangkunegara (2007: 67), kinerja (performance) didefinisikan sebagai hasil kerja secara kualitas dan kuantitas yang dicapai seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Pengukuran kinerja merupakan hal penting dalam proses evaluasi dan pengendalian perusahaan. Tujuan dilakukannya penilaian kerja ialah untuk membantu

menetapkan standar dan target, memotivasi, sarana untuk kemajuan, mengkomunikasi strategi dan organisasi, dan memengaruhi perubahaan perilaku. Pengukuran kinerja perusahaan dapat dilihat dari proses perencanaan, pengendalian, dan proses transaksional. Tujuan dari diberlakukannya pengukuran kinerja perusahaan ini ialah untuk mengeliminasi kegiatan atau aktivitas yang tidak memberi nilai tambah dan mengoptimalkan aktivitas yang bernilai tambah.

Maradita (2014) dikutip oleh (Firmansyah, 2022) mengatakan bahwa ukuran kinerja yang baik memiliki karakteristik seperti berikut ini.

- 1. Berhubungan dengan tujuan perusahaan.

- 2. Dipengaruhi oleh tindakan tenaga kerja.

- 3. Memiliki perhatian yang seimbang antara jangka pendek dan jangka Panjang.

- 4. Menggambarkan aktivitas kunci manajemen.

- 5. Siap untuk dipahami oleh tenaga kerja.

- 6. Digunakan dalam evaluasi dan bermanfaat bagi tenaga kerja.

- 7. Memiliki tujuan yang logis dan pengukuran yang mudah.

- 8. Digunakan secara konsisten dan teratur.

Oleh karena itu, pengukuran kinerja menjadi hal yang penting untuk dilakukan sebuah perusahaan karena hasil pengukuran kinerja dapat berpengaruh pada pengambilan keputusan untuk mencapai visi dan misi suatu perusahaan. Hasil pengukuran kinerja ini dapat memberikan informasi atas pencapaian atau prestasi sebuah perusahaan maupun memberikan informasi mengenai kendala perusahaan dalam menjalani visi misinya.

2.2 Indikator kinerja perusahaan konstruksi

Kinerja suatu perusahaan dapat diukur dengan menggunakan Key Performance Indicator (KPI) yang ditentukan oleh manajemen perusahaan. Landasan yang digunakan dalam menentukan KPI untuk suatu perusahaan BUMN ialah berdasarkan Surat Sekretaris Kementrian BUMN Nomor S-08/S.MBU/2013 tentang Pedoman Penentuan Key Performance Indicator (KPI) Pada Badan Usaha Milik Negara (BUMN). Berdasarkan pendekatan KPKU (Kriteria Penilaian Kinerja Unggul) terdapat 5 perspektif dalam pengukuran kinerja perusahaan BUMN, yaitu:

1. Efektivitas produk dan proses

Perspektif produk dan proses akan memfokuskan pada hasil-hasil kinerja produk dan operasional utama dari perusahaan dengan tujuan memeragakan mutu dan nilai produk serta jasa yang menimbulkan kepuasan dan keterikatan pelanggan. Perspektif ini menekankan pada ukuran-ukuran kinerja produk yang berfungsi sebagai indikator dari sisi pandangan pelanggan dan keputusankeputusan pelanggan yang relatif terhadap interaksi dan hubungan masa depan.

2. Fokus pelanggan

Perspektif ini memfokuskan pada hasil-hasil kinerja fokus pada pelanggan dari perusahaan yang bertujuan menunjukkan sebaik apa perusahaan telah memuaskan pelanggan dan keterikatannya dalam hubungan jangka panjang. Perspektif ini juga fokus pada seluruh data yang relevan untuk menentukan dan membantu memprediksi kinerja perusahaan dari sisi pandangan pelanggan.

3. Keuangan dan pasar

Perspektif keuangan dan pasar akan memfokuskan hasil -hasil finansial dan pasar utama dari perusahaan yang bertujuan menunjukkan kesinambungan finansial dan pencapaian pasar. Ukuran-ukuran yang dapat diidentifikasi adalah ukuran-ukuran yang biasanya ditelusuri oleh pemimpin senior secara terus menerus untuk menilai kinerja finansial dan visibilitas perusahaan.

4. Fokus tenaga kerja

Perspektif fokus tenaga kerja memfokuskan hasil-hasil kinerja perusahaan dalam aspek fokus pada tenaga kerja yang tujuannya adalah untuk mengetahui seberapa baik perusahaan dalam menciptakan dan memelihara: (1) lingkungan kerja yang produktif, peduli, dan membangun keterikatan (engaging); dan (2) lingkungan pembelajaran untuk semua tenaga kerja.

5. Kepemimpinan, tata kelola, dan tanggung jawab kemasyarakatan

Perspektif kepemimpinan, tata kelola, dan tanggung jawab kemasyarakatan memfokuskan hasil-hasil utama perusahaan di bidang kepemimpinan senior dan tata kelola yang ditujukan untuk menunjukkan perusahaan yang mapan secara keuangan dan beretika yang memenuhi tanggung jawab sosialnya dan mendukung komunitas utamanya.

2.3 Pengukuran kinerja keuangan perusahaan konstruksi

Kinerja keuangan merupakan suatu penilaian terhadap kondisi keuangan perusahaan yang dapat menjadi informasi baik masa lalu, sekarang, maupun untuk yang akan datang (Harjito & Martono, 2011). Kinerja keuangan merupakan rangkaian aktivitas keuangan pada suatu periode tertentu yang dilaporkan dalam laporan keuangan. Pengukuran kinerja keuangan merupakan suatu usaha formal untuk mengevaluasi efisiensi dan efektivitas perusahaan dalam menghasilkan laba dan posisi kas tertentu. Dengan pengukuran kinerja keuangan diharapkan dapat dilihat prospek pertumbuhan dan perkembangan keuangan perusahaan berdasarkan kemampuannya dalam mengelola sumber daya yang dimiliki untuk mengasilkan keuntungan (Hery, 2018). Menurut (Munawir, 2010) , pengukuran kinerja keuangan perusahaan memiliki beberapa tujuan sebagai berikut:

- 1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya yang harus segera dibayarkan.

- 2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi.

- 3. Untuk mengetahui tingkat profitabilitas dan rentabilitas, yaitu kemampuan perushaan dalam menghasilkan laba dibandingkan dengan penggunaan aset atau ekuitas dalam suatu periode tertentu.

- 4. Untuk mengetahui tingkat aktivitas usaha, yaitu kemampuan perusahaan dalam menjalankan dan mempertahankan usahanya agar tetap stabil, yang diukur berdasarkan kemampuan perusahaan dalam membayar pokok utang dan beban bunga, serta pembayaran dividen secara teratur kepada para pemegang saham tanpa mengalami kesulitan atau krisis keuangan.

Pengukuran kinerja keuangan suatu perusahaan konstruksi dapat dilakukan dengan menggunakan dua pendekatan analisis, analisis horisontal dan vertikal (Halpin & Senior, 2009). Berikut merupakan penjelasan mengenai pendekatan analisis kinerja keuangan perusahaan konstruksi.

- 1. Analisis horisontal, merupakan analisis kinerja keuangan dengan membandingkan rasio keuangan perusahaan dari periode pencatatan sebelumnya dengan tujuan untuk melihat perkembangan/tren dari rasio – rasio keuangan perusahaan dalam kurun waktu tertentu.

- 2. Analisis vertikal, merupakan analisis kinerja keuangan dengan membandingkan data rasio keuangan perusahaan dengan rasio keuangan perusahaan konstruksi lainnya.

Pengukuran kinerja keuangan perusahaan dapat dilakukan dengan banyak metode dengan standar – standar yang berbeda. Berikut merupakan beberapa pedoman standar dalam pengukuran kinerja keuangan perusahaan konstruksi.

Tabel 1. Indikator kengukuran kinerja keuangan

| Peraturan/Peneliti/Lembaga | Indikator Penilaian |

|---|---|

| Keputusan Menteri BUMN | · Likuiditas |

| Nomor Kep-100/MBU/2002 | · Profitabilitas |

| · Aktivitas | |

| · Solvabilitas | |

| Halpin (2009) | · Likuiditas |

| · Profitabilitas | |

| · Efisiensi | |

| · Capital Structure | |

| Construction Financial | · Profitabilitas |

| Management Association (2019) | · Likuiditas |

| · Solvabilitas | |

| · Efisiensi | |

| · Produktivitas |

3. Metodologi Penelitian

Gambar 2. Metodologi penelitian

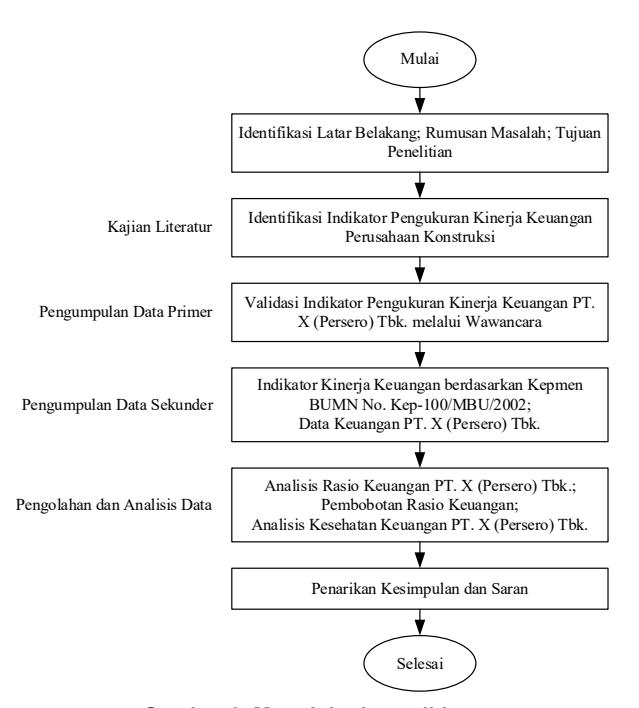

Peneltian ini dimulai dari mengidentifikasi latar belakang sehingga muncul sebuah rumusan masalah yang menghasilkan tujuan penelitian untuk menjawabnya. Sebagai pendukung penelitian, akan dilakukan studi literatur untuk bahan yang terkait penelitian melalui buku, jurnal, maupun peraturan terkait. Pengumpulan data sekunder dilakukan melalui laporan tahunan maupun peraturan terkait untuk menentukan prosedur dalam menentuan indikator dan juga untuk analisis kinerja keuangan perusahaan tersebut. Sedangkan pengumpulan data primer dilakukan melalui wawancara untuk validasi akhir hasil indikator perusahaan yang telah disusun.

Penelitian ini menggunakan metode kualitatif dan kuantitatif. Metode kualitatif dilakukan dengan melakukan wawancara kepada target narasumber sebagai data primer. Instrumen wawancara disusun berdasarkan hasil kajian literatur mengenai indikatorindikator yang memengaruhi kinerja perusahaan konstruksi dengan acuan yang digunakan yaitu Surat Sekretaris Kementrian Badan Usaha Milik Negara (BUMN) Nomor : S-08/S.MBU/2013 tentang Penyampaian Pedoman Penentuan Key Performance Indicators (KPI) dan Kriteria Penilaian Kinerja Unggul (KPKU) pada Badan Usaha Milik Negara. Selain itu, dalam pengumpulan data primer juga dilengkapi dengan data yang diperoleh dari berbagai jurnal hasil penelitian terkait penentuan indikator kinerja perusahaan.

Metode kuantitatif dilakukan dengan melakukan studi pada data sekunder yaitu laporan keuangan pada PT.X Tbk. Kemudian data ini dianalisis menggunakan Keputusan Menteri BUMN Nomor Kep-100/ MBU/2002 sehingga menghasilkan tingkat kinerja

keuangan pada perusahaan BUMN konstruksi. Hasil perhitungan kinerja keuangan perusahaan konstruksi selanjutnya akan dipaparkan dalam bentuk kuantitatif yang akan menjawab rumusan masalah penelitian.

Berdasarkan hasil pengolahan data didapatkan indikator pengukuran dan analisis kinerja keuangan perusahaan konstruksi dengan melihat kinerja perusahaan tersebut dari tahun 2017 sampai tahun 2021. Hasil analisis ini pada akhirnya akan menjawab tujuan dari penelitian.

4. Hasil dan Pembahasan

4.1 Deskripsi perusahaan

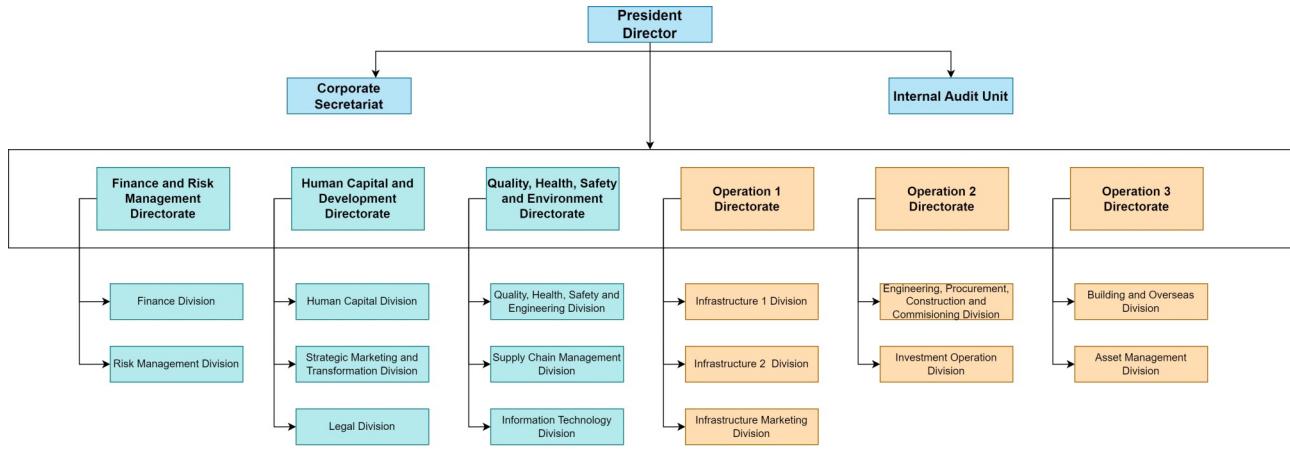

Penelitian ini dilakukan untuk PT. X (Persero) Tbk yang merupakan Perusahaan Perseroan (Persero) dalam bidang konstruksi. Perusahaan ini memiliki visi yaitu terdepan dalam investasi dan EPC (Engineering, Procurement and Construction) berkelanjutan untuk kualiitas kehidupan yang lebih baik. Bidang usaha atau lini bisnis utama perusahaan ini terdiri dari (1) infrastruktur dan gedung, (2) energi dan industrial plant, (3) industri, (4) realti dan properti, dan (5) investasi. Struktur organisasi perusahaan ini seperti pada Gambar 3.

4.2 Penentuan indikator kinerja keuangan

Dalam menentukan indikator kinerja perusahaan, PT. X (Persero) Tbk mengikuti standar yang telah ditetapkan oleh Kementrian Badan Usaha Milik Negara (BUMN) yang diatur dalam Peraturan Menteri Badan Usaha Milik Negara Republik Indonesia Nomor Per-2/MBU/03/2023 tentang Pedoman Tata Kelola dan Kegiatan Korporasi Signifikan Badan Usaha Milik Negara. Dalam standar acuan yang digunakan, Direksi perusahaan BUMN wajib menyusun RJP (Rencana Jangka Panjang) dengan mempertimbangkan faktor keberlanjutan lingkungan, sosial, dan tata kelola perusahaan yang baik. RJP merupakan rencana strategis yang memuat sasaran dan tujuan BUMN yang hendak dicapai dalam jangka waktu 5 (lima) tahun. RJP paling sedikit memuat:

- 1. Pendahuluan

- Latar belakang dan sejarah perusahaan

- Visi dan misi perusahaan

- Tujuan strategis perusahaan

- Arah pengembangan perusahaan

- 2. Evaluasi pelaksanaan RJP sebelumnya

- 3. Posisi BUMN pada saat penyusunan RJP

- 4. Asumsi yang digunakan pada penyusunan RJP

- 5. Penetapan tujuan, sasaran, strategi, kebijakan, program kerja RJP, dan inisiatif strategis

- 6. Penjabaran strategi risiko

- 7. Penugasan pemerintah

Selain itu, Direksi juga wajib menyusun dan melaksanakan Rencana Kerja dan Anggaran Perusahaan (RKAP) untuk mencapai sasaran yang telah ditentukan. RKAP memuat rencana tahunan yang menjabarkan RJP ke dalam target pendapatan dan anggaran masingmasing BUMN tiap tahunnya. RKAP paling sedikit memuat:

- 1. Rencana kerja perusahaan

- 2. Anggaran perusahaan yang dirinci atas setiap anggaran program kerja/kegiatan

- 3. Proyeksi keuangan BUMN dan anak perusahannya

- 4. Program tanggung jawab sosial dan lingkungan BUMN

- 5. Manajemen risiko

- 6. Penjabaran rencana strategis TI BUMN

- 7. Hal lain yang memerlukan keputusan RUPS/Menteri

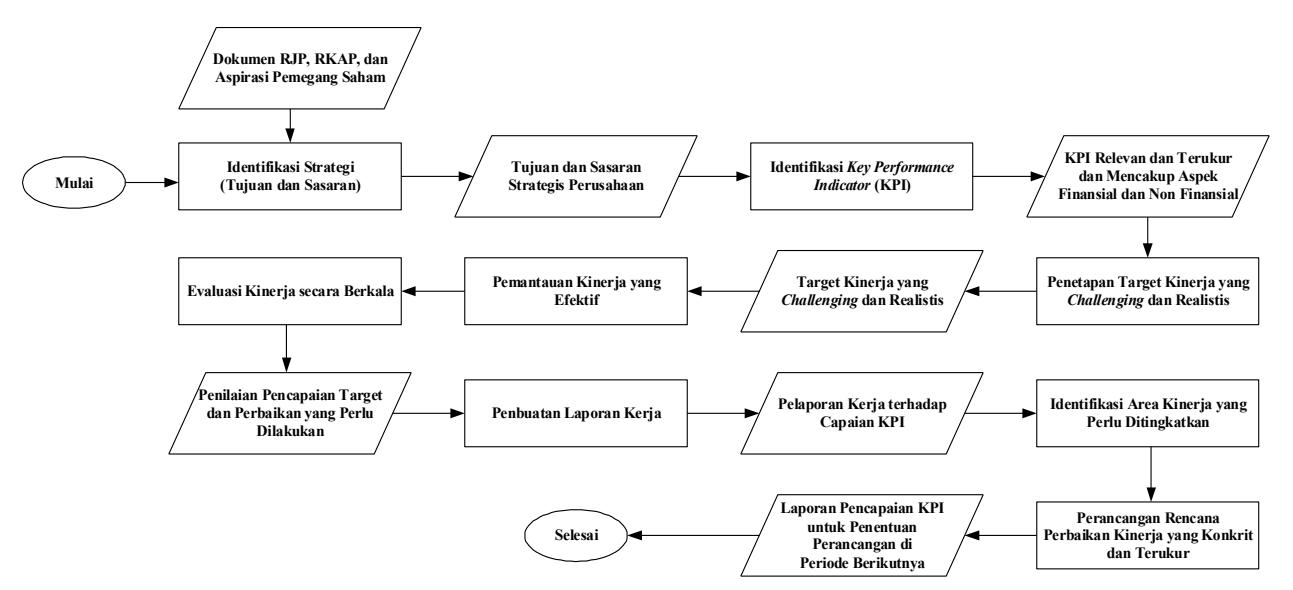

Melalui data tersebut, diperoleh prosedur yang dilakukan perusahaan tersebut dalam menentukan KPI dengan langkah-langkah berikut ini:

- 1. Menganalisis strategi dimana dilakukan identifikasi tujuan dan sasaran strategis yang relevan dengan kegiatan korporasi perusahaan.

- 2. Mengidentifikasi Key Performance Indicator (KPI) yang mencakup:

- Analisis KPI yang telah direkomendasikan dalam Peraturan Menteri sebagai acuan

- Identifikasi KPI yang sesuai dengan tujuan dan sasaran strategis perusahaan

- 3. Menyusun serta menetapkan KPI yang relevan dan terukur serta KPI harus dipastikan mencakup

Gambar 3. Struktur organisasi PT. X (Persero) Tbk. (sumber: laporan tahunan PT. X (Persero) Tbk.)

- 4. Menetapkan target kinerja yang challenging namun tetap realistis untuk tiap KPI yang telah ditetapkan. Penetapan target kinerja ini akan mempertimbangkan faktor-faktor internal dan juga eksternal yang dapat memengaruhi kemampuan perusahaan dalam mencapai target tersebut.

- 5. Melakukan pemantauan kinerja dengan sistem pemantauan yang efektif untuk mengukur dan melaporkan capaian terhadap KPI.

- 6. Melakukan evaluasi kinerja secara berkala untuk menilai pencapaian target dan mengidentifikasi perbaikan yang perlu dilakukan. Apabila terdapat kendala di tiap aspek yang dapat memengaruhi kinerja perusahaan baik untuk strategic view maupun technical view, PT. X (Persero) Tbk menggunakan mekanisme PDCA (Plan, Do, Check, Action) yaitu proses yang digunakan untuk menyelesaikan suatu masalah. Pada mekanisme ini dilakukan diagnosis penyebab yang menjadi masalah di suatu aspek yang dapat memengaruhi kinerja perusahaan.

- 7. Mempersiapkan laporan kerja secara rutin agar dapat dilakukan performance review tiap sebulan sekali secara internal dan setahun sekali secara eksternal.

- 8. Melakukan pelaporan capaian terhadap KPI.

- 9. Mengidentifikasi area kinerja yang perlu ditingkatkan yang telah diperoleh dari hasil pemantauan dan evaluasi.

- 10.Merancang rencana perbaikan kinerja yang konkrit dan terukur untuk meningkatkan pencapaian KPI yang tidak terpenuhi. Pada tahap ini memungkinkan terdapat KPI yang dapat dihapus maupun ditambah saat perancangan KPI di periode selanjutnya.

Gambaran flowchart dari prosedur ini diilustrikan pada Gambar 4 di bawah ini.

Berdasarkan prosedur tersebut, diperoleh indikator kinerja keuangan PT. X (Persero) Tbk. Kemudian, untuk indikator kinerja keuangan pengukurannya

Gambar 4. Prosedur penentuan indikator kinerja

Tabel 2. Indikator kinerja keuangan PT. X (Persero) Tbk (Keputusan Menteri BUMN Nomor Kep-100/MBU/2002)

| Rasio Keuangan | Indikator Penilaian | Formula |

|---|---|---|

| Likuiditas | Rasio Kas (Cash Ratio) | 𝐾𝑎𝑠 + 𝐵𝑎𝑛𝑘 + 𝑆𝑢𝑟𝑎𝑡 𝐵𝑒𝑟ℎ𝑎𝑟𝑔𝑎 𝐽𝑎𝑛𝑔𝑘𝑎 𝑃𝑒𝑛𝑑𝑒𝑘 𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 = × 100% |

| Rasio Lancar (Current Ratio) | 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 × 100% | |

| Profitabilitas | Imbalan kepada Pemegang Saham (Return on Equity) | 𝐿𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘 𝑅𝑂𝐸 = × 100% 𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 |

| Imbalan Investasi (Return on Investment) | 𝐸𝐵𝐼𝑇 + 𝑃𝑒𝑛𝑦𝑢𝑠𝑢𝑡𝑎𝑛 𝑅𝑂𝐼 = 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐸𝑚𝑝𝑙𝑜𝑦𝑒𝑑 × 100% | |

| Aktivitas | Perputaran Persediaan (Inventory Turnover) | 𝑇𝑜𝑡𝑎𝑙 𝑃𝑖𝑢𝑡𝑎𝑛𝑔 𝑈𝑠𝑎ℎ𝑎 𝐶𝑃 = × 365 ℎ𝑎𝑟𝑖 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑈𝑠𝑎ℎ𝑎 |

| Perputaran Piutang (Collection Period) | 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑛 𝑃𝑃 = × 365 ℎ𝑎𝑟𝑖 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑈𝑠𝑎ℎ𝑎 | |

| Perputaran Total Aset (Total Assets Turnover) | 𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑇𝐴𝑇𝑂 = 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝐸𝑚𝑝𝑙𝑜𝑦𝑒𝑑 × 100% | |

| Solvabilitas | Rasio Total Modal Sendiri terhadap Total Aset (Total Equity to Total Assets) | 𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 𝑇𝑀𝑆 𝑡𝑒𝑟ℎ𝑎𝑑𝑎𝑝 𝑇𝐴 = × 100% 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 |

didasarkan pada Keputusan Menteri BUMN Nomor Kep -100/MBU/2002 sebagai berikut, yang dapat dilihat pada Tabel 2.

4.3 Analisis kinerja keuangan

Pada penelitian ini akan diambil periode penelitian dari tahun 2017-2021. Periode ini diambil sebagai periode penelitian dikarenakan pada jangka waktu tersebut terdapat banyak peristiwa yang dianggap dapat mempengaruhi kinerja keuangan perusahaan secara signifikan. Berikut merupakan data keuangan PT. X (Persero) Tbk yang diperoleh dari laporan tahunan perusahaan.

Untuk menganalisis kinerja keuangan PT. X (Persero) Tbk akan dilakukan pengukuran kinerja dan kemudian akan dibandingkan hasilnya untuk tahun 2017-2021. Pengukuran kinerja ini dilakukan berdasarkan indikator kinerja yang telah ditentukan sebelumnya. Berikut tabulasi hasil pengukuran dan perbandingan kinerja keuangan PT. X (Persero) Tbk.

Setelah mengukur analisis rasio keunangan dilakukan pembobotan untuk tiap indikator. Skor hasil pembobotan berdasarkan batas nilai yang ditetapkan pada Keputusan Menteri BUMN Nomor Kep-100/ MBU/2002. Berikut merupakan rekapitulasi hasil pembobotan untuk tiap indikator.

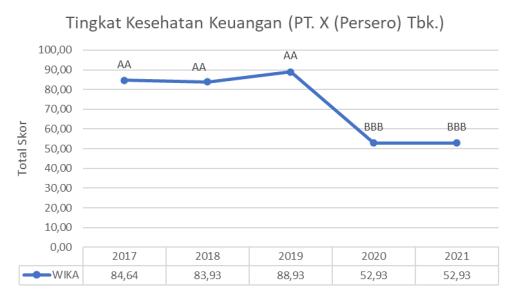

Pada Tabel 5 setelah pembobotan dilakukan didapatkan tingkat dan predikat kesehatan keuangan PT. X (Persero) Tbk. Kemudian, data tersebut divisualisasikan dalam grafik tingkat kesehatan keuangan berikut.

Tabel 3. Data keuangan PT. X (Persero) Tbk.

| Data Keuangan | Tahun | ||||

|---|---|---|---|---|---|

| (miliar rupiah) | 2017 | 2018 | 2019 | 2020 | 2021 |

| Laba Setelah Pajak | Rp 1.356,12 | Rp 2.073,30 | Rp 2.621,02 | Rp 322,34 | Rp 214,42 |

| Modal Sendiri | Rp 12.892,51 | Rp 14.618,13 | Rp 15.654,67 | Rp 15.213,33 | Rp 16.655,93 |

| EBIT | Rp 1.462,39 | Rp 2.358,63 | Rp 2.789,26 | Rp 310,28 | Rp 196,66 |

| Penyusutan | Rp 1.757,37 | Rp 1.565,39 | Rp 2.059,14 | Rp 2.556,88 | Rp 3.782,06 |

| Capital Employed | Rp 19.708,16 | Rp 30.978,05 | Rp 31.761,39 | Rp 23.940,72 | Rp 32.416,22 |

| Kas dan Setara Kas | Rp 11.253,78 | Rp 13.973,77 | Rp 10.346,73 | Rp 14.951,76 | Rp 6.983,87 |

| Liabilitas Lancar | Rp 25.975,62 | Rp 28.251,95 | Rp 30.349,46 | Rp 44.168,47 | Rp 36.969,57 |

| Aset Lancar | Rp 34.910,11 | Rp 43.555,50 | Rp 42.335,47 | Rp 47.980,95 | Rp 37.186,63 |

| Total Piutang Usaha | Rp 4.934,81 | Rp 5.352,56 | Rp 4.461,90 | Rp 2.175,55 | Rp 2.266,83 |

| Total Pendapatan Usaha | Rp 26.176,40 | Rp 31.158,19 | Rp 27.212,91 | Rp 16.536,38 | Rp 17.809,72 |

| Total Persediaan | Rp 1.663,04 | Rp 5.978,53 | Rp 6.854,73 | Rp 9.813,05 | Rp 10.934,22 |

| Aset Dalam Penyelesaian | Rp 383,20 | Rp 523,88 | Rp 940,05 | Rp 1.121,75 | Rp 564,73 |

| Total Aset | Rp 45.683,77 | Rp 59.230,00 | Rp 62.110,85 | Rp 68.109,19 | Rp 69.385,79 |

Tabel 4. Analisis rasio keuangan PT. X (Persero) Tbk.

| Rasio Keuangan | Tahun | ||||

|---|---|---|---|---|---|

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| Return on Equity (%) | 10,519% | 14,183% | 16,743% | 2,119% | 1,287% |

| Return on Investment (%) | 16,337% | 12,667% | 15,265% | 11,976% | 12,274% |

| Rasio Kas (%) | 43,324% | 49,461% | 34,092% | 33,852% | 18,891% |

| Rasio Lancar (%) | 134,396% | 154,168% | 139,493% | 108,632% | 100,587% |

| Collection Period (hari) | 69 | 63 | 60 | 48 | 46 |

| Perputaran Persedian (hari) | 23 | 70 | 92 | 217 | 224 |

| Perputaran Total Aset (%) | 132,820% | 100,582% | 85,679% | 69,072% | 54,941% |

| TMS terhadap TA | 28,221% | 24,680% | 25,204% | 22,337% | 24,005% |

Tabel 5. Analisis kesehatan keuangan PT. X (Persero) Tbk.

| Rasio Keuangan | Tahun | ||||

|---|---|---|---|---|---|

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| Return on Equity (%) | 14 | 18 | 20 | 4 | 4 |

| Return on Investment (%) | 13,5 | 10,5 | 13,5 | 9 | 10,5 |

| Rasio Kas (%) | 5 | 5 | 4 | 4 | 3 |

| Rasio Lancar (%) | 5 | 5 | 5 | 3 | 3 |

| Collection Period (hari) | 4,5 | 4,5 | 5 | 5 | 5 |

| Perputaran Persedian (hari) | 5 | 4,5 | 4 | 1,8 | 1,8 |

| Perputaran Total Aset (%) | 5 | 4 | 3,5 | 3 | 2,5 |

| TMS terhadap TA | 7,25 | 7,25 | 7,25 | 7,25 | 7,25 |

| Total Setelah Penyesuaian | 84,64 | 83,93 | 88,93 | 52,93 | 52,93 |

| Kesehatan Perusahaan | SEHAT | SEHAT | SEHAT | KURANG SEHAT | KURANG SEHAT |

| Predikat | AA | AA | AA | BBB | BBB |

Gambar 5. Grafik tingkat kesehatan keuangan PT. X (Persero) Tbk.

Grafik di atas merupakan grafik tingkat kesehatan keuangan PT. X (Persero) Tbk. pada tahun 2017 – 2021. Berdasarkan grafik di atas perusahaan memiliki kinerja keuangan yang cukup stabil pada tahun 2017 – 2019. Pada periode tersebut perusahaan berada pada tahapan sehat (AA). Namun, pada tahun 2020, perusahaan mengalami penurunan kinerja keuangan yang cukup signifikan yang mengakibatkan perusahaan berada pada tahapan kurang sehat (BBB). Pada tahun 2021, perusahaan belum bisa melakukan peningkatan kinerja keuangan sehingga posisi perusahaan masih stagnan pada kondisi kurang sehat (BBB).

Berdasarkan grafik di atas perusahaan berhasil mempertahankan kondisi keuangan perusahaan berada di kondisi sehat (AA) pada tahun 2017 – 2019. Keberhasilan perusahaan dalam menjaga kesehatan keuangannya disebabkan keberhasilan perusahaan untuk terus mencatatkan pertumbuhan laba bersih pada periode tersebut. Hal ini terlihat dari pertumuhan laba bersih perusahaan pada 2018 dan 2019 sebesar 52,8% (YoY) dan 26,41% (YoY). Peningkatan laba bersih ini tidak terlepas dari peningkatan pendapatan yang berasal dari segmen energi dan industrial plant dan dari segmen infrastruktur dan gedung. Selain itu, tingkat kesehatan perusahaan yang sehat juga disebabkan oleh keberhasilan perusahaan dalam menjaga keseimbangan pertumbuhan antara aset dan liabilitas perusahaan.

Namun, pada tahun 2020, perusahaan mengalami penurunan overall score kesehatan keuangan perusahaan hingga 40,48%. Penurunan ini mengakibatkan tingkat kesehatan keuangan perusahaan turun dua tingkat ke posisi kurang sehat (BBB). Penurunan ini, secara garis besar diakibatkan oleh menurunya kemampuan perusahaan dalam menciptakan keuntungan (profitabilitas). Turunnya rasio profitabilitas perusahaan secara garis besar diakibatkan oleh turunnya pendapatan usaha dan laba bersih perusahaan. Pada tahun 2020, perusahaan mencatatkan penurunan pada pendapatan usaha sebesar 39,23% (YoY) dan laba bersih senilai 87,70% (YoY). Selain itu, dikarenakan aliran kas perusahaan sedang buruk, perusahaan melakukan pendanaan eksternal berupa utang, sehingga liabilitas lancar perusahaan naik hingga 45,53% (YoY). Selanjutnya, pada tahun 2021 perusahaan mencatatkan overall score kesehatan keuangan yang sama dengan tahun sebelumnya, sehingga pada tahun 2021, belum ada peningkatan rasio keuangan yang cukup signifikan yang bisa meningkatkan tingkat kesehatan perusahaan.

5. Kesimpulan dan Saran

5.1 Kesimpulan

Adapun kesimpulan yang didapatkan dari penelitian ini ialah:

- 1. Prosedur penyusunan indikator kinerja perusahaan akan dimulai dari penyusunan Rencana Jangka Panjang (RJP) oleh Direksi yang merupakan rencana strategis kemudian menyusun Rencana Kerja dan Anggaran Perusahaan (RKAP) untuk mencapai sasaran yang telah ditentukan. Lalu harus melihat pengaruh aspirasi pemegang saham untuk melihat kebutuhan perusahaan. Sehingga prosedur yang bisa dilakukan ialah:

- Analisis strategi untuk identifikasi tujuan dan sasaran strategis

- Identifikasi indikator kinerja berdasarkan Peraturan Menteri dan sesuai tujuan dan sasaran strategis

- Menetapkan KPI yang relevan dan terukur yang mencakup aspek keuangan dan aspek nonkeuangan.

- Menetapkan target kinerja yang challenging dan realistis.

- Melakukan pemantauan kinerja dan evaluasi kinerja berkala.

- Pelaporan capaian KPI dan merancang perbaikan kinerja untuk KPI periode selanjutnya.

- 2. Indikator pengukuran kinerja keuangan untuk PT. X (Persero) Tbk. yang didasarkan pada prosedur penentuan indikator kinerja dan Keputusan Menteri BUMN Nomor Kep-100/MBU/2002 dapat dilihat pada Tabel 2 Indikator Kinerja Keuangan PT. X (Persero) TbkTabel 2.

- 3. Berdasarkan analisis kinerja keuangan yang didasarkan pada indikator kinerja keuangan yang telah ditentukan didapatkan PT. X (Persero) Tbk. memiliki kondisi kesehatan keuangan yang sehat dengan predikat (AA) pada tahun 2017 – 2019. Pada tahun 2020 – 2021 mengalami penurunan menjadi kurang sehat dengan predikat (BBB).

5.2 Saran

Saran yang diberikan berdasarkan penelitian terkait kinerja keuangan perusahaan konstruksi ini ialah:

- 1. Analisis rasio keuangan perusahaan konstruksi bisa dilakukan dengan mempertimbangkan penggunaan metode lain seperti economic value added (EVA), data envelopment analysis (DEA), dan metode lainnya yang dianggap relevan.

- 2. Penelitian ini juga dapat dikembangkan ke penelitian yang menganalisis indikator rasio keuangan yang dapat memberikan peringatan akan risiko finansial perusahaan dan faktor-faktor yang mempengaruhinya seperti insufficient profit, industry weakness, heavy operating expense,