1. Pendahuluan

Penyediaan infrastruktur publik yang andal memainkan peran pivotal dalam memicu dan memacu pertumbuhan ekonomi nasional, menurunkan kemiskinan dan kesenjangan pendapatan, serta meningkatkan kesejahteraan masyarakat. Pemerintah Indonesia– selanjutnya disingkat Pemerintah untuk membedakan dengan 'pemerintah' dalam pengertian umum– menyadari hal tersebut namun dihadapkan pada situasi keterbatasan fiskal yang mengakibatkan terjadinya kesenjangan pendanaan antara apa yang seharusnya dan mampu disediakan.

Dalam Rencana Pembangunan Jangka Menengah Nasional 2019 - 2024, Pemerintah memperkirakan

* Penulis Korespondensi: andreas_wibowo@unpar.ac.id

kebutuhan pendanaan infrastruktur sebesar Rp6.445 triliun meningkat dari periode lima tahun sebelumnya sebesar Rp4.796 triliun. Namun, Pemerintah hanya mampu menutup sekitar 37% dari kebutuhan total sehingga ada kesenjangan pendanaan yang signifikan yaitu sekitar 63%. Pemerintah mengharapkan kesenjangan tersebut dapat ditutup oleh badan usaha milik negara dan daerah (21%) dan badan usaha milik swasta (42%), terutama melalui skema Public-Private Partnership (PPP) atau Kerja Sama Pemerintah dengan Badan Usaha (KPBU).

Keterlibatan badan usaha, baik milik daerah, negara, maupun swasta, dalam proyek penyediaan infrastruktur bukan hal baru di Indonesia karena sudah dipraktikkan sejak awal 1990-an pada sektor jalan tol, air minum, dan kelistrikan. Seiring berjalannya waktu, motivasi Pemerintah menggunakan skema KPBU tidak lagi terbatas pada mengatasi keterbatasan fiskal, namun juga mengharapkan Nilai Manfaat Uang (Value for Money, VFM) yang lebih baik dibandingkan dengan pengadaan konvensional (pengadaan barang dan jasa pemerintah) yang biasa dikenal. Ekspektasi ini didasarkan pada keyakinan badan usaha yang memiliki keunggulan kompetitif dalam hal teknis, manajerial, dan finansial mampu memberikan kualitas layanan infrastruktur yang lebih baik dibandingkan Pemerintah.

Di Indonesia, istilah VFM muncul kali pertama dalam Peraturan Presiden 38/2015 namun tidak ada deskripsi lebih lanjut. Definisi VFM baru diberikan dalam Peraturan Menteri Perencanaan Pembangunan Nasional/Kepala Badan Perencanaan Pembangunan Nasional (Permen PPN/Bappenas) 4/2015 yang menyebutkan 'pengukuran kinerja suatu KPBU berdasarkan nilai ekonomi, efisiensi, dan efektivitas pengeluaran serta kualitas pelayanan yang memenuhi kebutuhan masyarakat.' Dengan terbitnya Permen PPN/Bappenas 4/2025, pengukuran VFM menjadi muatan yang wajib ada dalam prastudi kelayakan awal (Outline Business Case, OBC) dan prastudi kelayakan akhir (Final Business Case, FBC) pada proyek KPBU atas prakarsa pemerintah (solicited proposal) dan studi kelayakan pada proyek KPBU atas prakarsa badan usaha (unsolicited proposal).

Dalam Permen PPN/Bappenas 4/2015, belum ada penjelasan sama sekali tentang acuan metodologi pengukuran VFM, kecuali kriteria-kriteria penentu VFM. Permen PPN/Bappenas 2/2020 yang menggantikan Permen PPN/Bappenas 4/2015 juga tidak memberikan acuan, kecuali hanya menyebutkan pengukuran dilakukan secara kuantitatif untuk membandingkan VFM menggunakan skema KPBU dan konvensional. Ketiadaan acuan pengukuran mengakibatkan pihak-pihak yang menyusun OBC, FBC, dan studi kelayakan menggunakan Pembanding Sektor Publik atau Public Sector Comparator (PSC) yang digunakan di Inggris (HM Treasury 2004) dan Australia (Australian Government Department of Infrastructure and Regional Development 2008) dengan interpretasi masing-masing (Wibowo 2024). Akibatnya, ada ragam metodologi yang menyebabkan validitas pengukuran VFM dapat dipertanyakan (Wibowo 2024). Baru Permen PPN/Bappenas 7/2023

resmi menggunakan metodologi PSC untuk pengukuran VFM. Penggunaan PSC ditengarai sebagai respons atas masifnya penerapan PSC dalam OBC, FBC, dan studi kelayakan.

Terlepas dari kontroversi yang menyelimuti PSC (Ball et al. 2007; Coulson 2008; Gray et al. 2021; Grimsey and Lewis 2004; Grout 2003; Quiggin 2004; Shugart 2010), langkah Pemerintah memberikan definisi dan penjelasan tentang pengukuran VFM patut diapresiasi. Namun, acuan yang diberikan dalam Permen PPN/ Bappenas 7/2023 juga masih menyisakan sejumlah isu (Wibowo 2024), salah satunya adalah penentuan tingkat diskonto. Isu tingkat diskonto menjadi sensitif mengingat VFM sangat peka terhadap perubahan tingkat diskonto, yang mana kesalahan tingkat diskonto dapat mengakibatkan false positive atau negative tentang VFM. Karena pentingnya, Pemerintah Australia, misal, menerbitkan acuan khusus tentang metodologi penentuan tingkat diskonto untuk VFM (Australian Government Department of Infrastructure and Regional Development 2013).

Dalam praktik dijumpai beragam pendekatan untuk menentukan tingkat diskonto. Tulisan ini bertujuan mengevaluasi dampak penerapan tingkat diskonto yang berbeda terhadap hasil perhitungan VFM. Tulisan ini adalah kajian pertama yang secara spesifik membahas tingkat diskonto pada konteks proyek infrastruktur yang menggunakan skema KPBU di Indonesia. Namun, tulisan ini tidak dimaksudkan memberikan solusi definitif tentang tingkat diskonto yang seharusnya dipilih. Selanjutnya, tulisan ini lebih didedikasikan untuk dua hal: menginisiasi diskursus tentang tingkat diskonto VFM yang tidak banyak mendapatkan atensi semestinya dari para akademisi dan praktisi di Indonesia, dan berdasarkan hasil kajian, merekomendasikan Pemerintah menyusun acuan metodologi penentuan tingkat diskonto guna menghindari kesalahan pemahaman dan interpretasi atau, lebih parah, penyalahgunaan VFM guna sekadar memberikan justifikasi atas keputusan tertentu.

2. Kajian Pustaka

2.1 Public sector comparator

Pemahaman dan pengukuran VFM tidak seragam dan bisa berbeda antara satu organisasi dan organisasi lain (Eadie et al. 2013). Dari beragam metodologi pengukuran yang digunakan di sejumlah negara (Grimsey and Lewis 2005; The World Bank 2013), PSC menjadi metodologi yang paling populer digunakan. Dikenalkan di Inggris, PSC diadaptasi di Australia yang menjadi rujukan pada sebagian besar OBC, FBC, dan studi kelayakan di Indonesia.

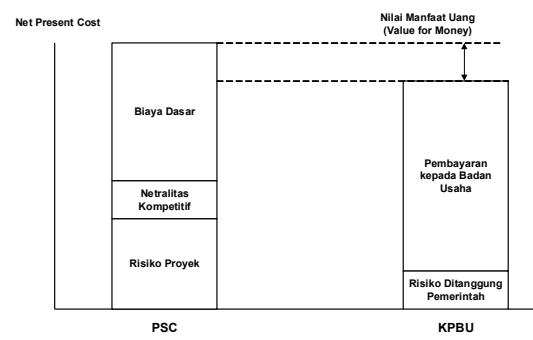

PSC merepresentasikan seluruh biaya yang harus ditanggung pemerintah jika menggunakan pendekatan konvensional, meliputi biaya dasar (raw cost), netralitas kompetitif (competitive neutrality), dan seluruh biaya risiko proyek.

PSC = biaya dasar + netralitas kompetitif + biaya... risiko (1)

Biaya dasar adalah seluruh biaya proyek dengan asumsi proyek diselenggarakan seefisien mungkin dan biaya dasar ini tidak memasukkan kontingensi, risiko, dan imbal hasil kontraktor (Australian Government Department of Infrastructure and Regional Development 2008). Netralitas kompetitif adalah komponen biaya yang ditambahkan untuk mengeliminasi keunggulan dan kerugian finansial yang secara eksklusif dimiliki pemerintah untuk menjadikan perbandingan dengan biaya KPBU menjadi setara. Sesuai Permen PPN/ Bappenas 7/2023, netralitas kompetitif dapat berasal dari pajak penghasilan, pajak pertambahan nilai, dan pajak bumi dan bangunan pedesaan dan perkotaan. Biaya risiko meliputi seluruh biaya risiko yang ditanggung oleh Pemerintah. Seluruh komponen biaya dalam PSC dihitung dengan nilai sekarang (present value).

Nilai VFM merupakan selisih antara biaya PSC dan KPBU yang akan bernilai positif jika biaya PSC lebih tinggi dibandingkan biaya KPBU, dan vice versa (lihat Gambar 1). Nilai VFM positif mengindikasikan skema KPBU menawarkan VFM yang lebih baik dibandingkan skema pengadaan konvensional.

\[VFM = PSC - KPBU\] (2)

2.2 Tingkat diskonto

Dalam ranah akademis dan praktis, pemilihan tingkat diskonto guna pengukuran VFM sudah banyak didiskusikan (Contreas 2014; Creedy and Passi 2017; Grimsey and Lewis 2004; Grout 2003; Luo et al. 2021; Shugart 2010) dan sampai saat ini belum ada konsensus tingkat diskonto yang tepat dan apakah tingkat diskonto yang digunakan untuk mendiskon biaya PSC dan KPBU harus berbeda.

Secara umum, tingkat diskonto untuk proyek-proyek pemerintah terbagi menjadi social time preference rate (STPR), social opportunity cost of capital (SOCC), atau nilai di antara STPR dan SOCC (Creedy and Passi 2017; Marques dos Santos 2014). STPR–biasa dihitung dengan formula Ramsey–merefleksikan imbal hasil masyarakat bersedia membayar untuk menerima sesuatu sekarang ketimbang di masa mendatang (Contreas 2014). Sementara itu, SOCC merepresentasikan imbal hasil yang bisa diperoleh oleh pemerintah jika menginvestasikan anggaran untuk alternatif proyek terbaik yang biasanya diambil dari proyek-proyek swasta yang memiliki profil risiko yang mirip dengan proyek pemerintah yang dievaluasi (Creedy and Passi 2017).

Gambar 1. Perhitungan VFM secara kuantitatif dengan membandingkan PSC dan biaya KPBU

Variasi lainnya meliputi risk-free rate yang digunakan di Irlandia, surat utang pemerintah digunakan di Jerman, Portugal, Afrika Selatan), weighted average cost of capital (WACC) digunakan di Belanda (Marques dos Santos 2014). Pemerintah Australia menggunakan tingkat diskonto antara risk-free rate dan project rate, tergantung pada risiko sistematis yang ditransfer oleh pemerintah kepada badan usaha (Australian Government Department of Infrastructure and Regional Development 2013).

Inggris sebagai pionir PSC menggunakan 6% (riil) yang merupakan STPR sebagai tingkat diskonto untuk proyek-proyek pemerintah (Swales 1997), namun sejak tahun 2003 menggunakan 3,5% dalam nilai riil (Freeman et al. 2018). Tingkat diskonto 3,5% (riil) juga digunakan di beberapa negara, termasuk Amerika Serikat dan negara-negara yang tergabung dalam Uni Eropa (Burgess and Zerbe 2013; Spackman 2008).

Kanada dan Selandia Baru adalah contoh negara yang menggunakan SOCC untuk proyek-proyek pemerintah (Marques dos Santos 2014). Burgess dan Zerbe (2013) berargumen bahwa SOCC lebih tepat digunakan sebagai tingkat diskonto ketimbang STPR berdasarkan argumen bahwa proyek tidak dapat diterima jika menghasilkan imbal hasil lebih rendah dari yang ditawarkan alternatif proyek terbaik. Sementara itu, Creedy dan Passi (2017) menyebutkan bahwa baik SOCC maupun STPR tidak menawarkan tingkat diskonto yang objektif untuk proyek-proyek pemerintah sehingga value judgment tetap tidak bisa dihindarkan.

Grout (2003) berpendapat bahwa tingkat diskonto untuk PSC seharusnya lebih rendah dari tingkat diskonto untuk KPBU. Jika tidak, biaya KPBU menjadi lebih tinggi dari yang seharusnya dan mengindikasikan bahwa sektor swasta tidak efisien. Quiggin (2004) menyoroti tingkat diskonto sekitar 6% yang digunakan di Australia lebih tinggi dibandingkan di Inggris yaitu 3,5% yang berdampak signifikan terhadap biaya pemerintah. Contreas (2014) menyatakan semakin tinggi tingkat diskonto akan meningkatkan VFM dari proyek-proyek KPBU dan ini menjadi lebih kentara untuk proyek-proyek berjangka panjang. Penggunaan tingkat diskonto yang sama untuk proyek-proyek dengan profil risiko berbeda dinilai tidak tepat.

Shugart (2010) berpandangan pendekatan di Australia yang menggunakan risk-free rate untuk PSC dan project rate untuk KPBU jika seluruh risiko sistematis ditransfer hanya sekadar untuk keperluan pemeringkatan antara PSC dan KPBU dan tidak merefleksikan biaya pemerintah sesungguhnya. Pendekatan Australia juga dianggap membingungkan dan counterintuitive. Senada, Gray et al. (2021) berargumen penggunaan tingkat diskonto sama (single discount rate) yang independen terhadap risiko tidak konsisten dengan asumsi Capital Asset Pricing Model (CAPM). Gray et al. menyatakan bahwa metodologi yang mendekati konsisten dengan CAPM adalah pendekatan yang digunakan di Australia yang mempertimbangkan risiko sistematis yang ditransfer. Namun, pendekatan Australia pun dinilai paradoksal karena pemerintah mendapatkan manfaat dengan menanggung lebih banyak risiko sistematis. Untuk mengatasi isu yang paradoksal, mereka menawarkan CAPM yang dimodifikasi dengan mengusulkan premium risiko yang negatif yang memungkinkan tingkat diskonto lebih rendah dari risk-free rate.

3. Metodologi

3.1. Tingkat diskonto

Ada empat tingkat diskonto yang dibahas yaitu project rate, risk-free rate, STPR, dan modified project rate. Risk-free rate merepresentasikan tingkat suku bunga tanpa risiko dan biasanya didasarkan pada imbal hasil surat utang pemerintah. Project rate sebagai SOCC dihitung dengan CAPM:

\[r_p = r_f + \beta_a MRP \tag{3}\] dengan \(r_p\) = project rate, \(r_f\) = risk-free rate, \(b_a\) = beta aset, MRP = market risk premium. Beta dalam Persamaan (3) merefleksikan sensitivitas asset return terhadap market return. Karena beta aset merupakan rerata tertimbang (weighted average) antara beta ekuitas dan beta utang, project rate adalah WACC (sebelum pajak).

\[WACC = (1 - L)r_e + Lr_D \tag{4}\] dengan L = proporsi utang, \(r_e\) = cost of equity, \(r_d\) = cost of debt. Cost of equity dihitung dengan CAPM (Persamaan 3) dengan mengganti beta aset menjadi beta ekuitas. Cost of debt didasarkan atas tingkat suku bunga pinjaman komersial.

STPR sebagai tingkat diskonto sosial (social discount rate) dihitung menggunakan formula Ramsey sebagai berikut:

\[r_s = \rho + \theta g \tag{5}\] dengan \(r_s\) = STPR, = pure rate of time preference, = elastisitas utilitas marjinal konsumsi, g = laju pertumbuhan konsumsi per kapita. Untuk survei lengkap parameter-parameter yang digunakan dalam formula Ramsey, pembaca dapat mengacu Spackman (2008). Modified project rate (\(r_m\)) dihitung menggunakan pendekatan yang diusulkan Gray et al. (2021) dan Shugart (2010) yang merupakan Persamaan (3) dengan beta aset bernilai negatif.

3.2. Model pengukuran VFM

Tulisan ini mengasumsikan kemampuan mitigasi risiko dan efisiensi biaya oleh badan usaha dan Pemerintah adalah sama. Perhitungan arus kas (cash flows) dilakukan sebelum pajak untuk tidak mendistorsi VFM selain akibat perbedaan tingkat diskonto. Karena perhitungan dilakukan sebelum pajak, netralitas kompetitif juga diabaikan untuk kepentingan simplifikasi. Justifikasi lain mengabaikan netralitas kompetitif adalah proporsi netralitas kompetitif terhadap PSC relatif kecil yaitu hanya 2% (Wibowo 2024).

Kajian ini dibatasi kasus net-cost project sehingga hanya biaya konstruksi, operasi dan pemeliharaan, dan risiko yang diperhitungkan. Net-cost project adalah proyek yang menghasilkan jumlah arus kas negatif dari perspektif pemerintah. Contoh proyek yang masuk dalam net-cost project adalah infrastruktur sosial atau infrastruktur ekonomi yang sama sekali tidak menghasilkan pendapatan. Dengan demikian, pengukuran VFM lebih merupakan pure finance test (Grout 2003). Sementara itu, net-revenue projects adalah proyek yang menghasilkan jumlah arus kas positif dari perspektif pemerintah, yang biasa ditemukan pada proyek-proyek infrastruktur ekonomi yang menerapkan tarif yang memenuhi prinsip full cost recovery.

Untuk mengukur VFM, kajian ini menggunakan pendekatan yang diusulkan Wibowo dan Sundermeier (2020) yaitu dengan menghitung anuitas ekuivalen. Namun, untuk kajian ini, model pengukuran VFM disusun sesederhana mungkin. Persamaan (6) menggambarkan anuitas ekuivalen dari perspektif Pemerintah dengan asumsi Pemerintah melakukan pinjaman dengan tingkat suku bunga pinjaman Pemerintah (17) yang harus dibayar dari tahun pertama sampai masa kerja sama berakhir (18).

\[A_{t,PSC} = \left[ r_g \sum_{t=0}^{n} \frac{C_t + OM_t + R_t}{\left(1 + r_g\right)^t} \right] / \left[ 1 - \left(1 + r_g\right)^{-n} \right], t \dots\] \[= 0, \dots, n\] (6)

dengan \(A_{t,PSC}\) = anuitas ekuivalen untuk PSC, \(C_t\) = biaya konstruksi pada tahun ke-t, \(OM_t\) = biaya operasi dan pemeliharaan pada tahun ke-t, R<sub>t</sub> = biaya risiko pada tahun ke-t, dan \(A_{0,PSC}\) = 0, \(A_{1,PSC}\), ..., \(A_{n,PSC}\) = \(A_{PSC}\).

Jika menggunakan skema KPBU dengan pengembalian investasi menggunakan pembayaran atas ketersediaan layanan (availability payment, AP), Pemerintah melakukan pembayaran berkala kepada badan usaha setelah konstruksi berakhir (c) selesai sampai dengan masa kerja sama berakhir, lihat Persamaan (7). Pembayaran berkala ini tentunya harus mempertimbangkan minimum required rate of return (MARR) yang diminta badan usaha untuk menjadikan skema KPBU atraktif secara finansial.

\[A_{t,KPBU} = \left[ r_p \sum_{t=0}^{n} \frac{C_t + OM_t + R_t}{(1 + MARR)^t} \right] / \left[ 1 - (1 + MARR)^{-n+c} \right], t \dots\] \[= c + 1, \dots, n\] (7)

dengan \(A_{t,PSC}\) = anuitas ekuivalen untuk KPBU, \(A_{0,KPBU}\), ..., \(A_{C,KPBU}\) = 0, \(A_{C+1,KPBU}\), ..., \(A_{n,KPBU}\) = \(A_{KPBU}\). Berdasarkan Persamaan (6) dan (7), profil arus kas Pemerintah dan badan usaha berbeda. Selanjutnya, VFM dihitung menggunakan Persamaan (8) yang memperlihatkan nilai sekarang dari anuitas ekuivalen Pemerintah dan badan usaha dengan tingkat diskonto yang ditentukan untuk PSC (\(r_{PSC}\)) dan untuk KPBU (\(r_{KPBU}\)).

\[VFM = \sum_{t=0}^{n} \frac{A_{t,PSC}}{(1 + r_{PSC})^t} - \sum_{t=0}^{n} \frac{A_{t,KPBU}}{(1 + r_{KPBU})^t}\](8)

Persamaan (8) merupakan operasionalisasi Persamaan (2). Dalam bentuk persentase, VFM dihitung dengan:

\[VFM(\%) = \frac{\sum_{t=0}^{n} \frac{A_{t,PSC}}{(1+r_{PSC})^{t}} - \sum_{t=0}^{n} \frac{A_{t,KPBU}}{(1+r_{KPBU})^{t}}}{\sum_{t=0}^{n} \frac{A_{t,PSC}}{(1+r_{PSC})^{t}}}\](9)

3.3. Skenario

Skenario dikategorikan ke dalam dua kategori berdasarkan suku bunga pinjaman Pemerintah untuk mendanai proyek. Kategori pertama adalah Pemerintah meminjam dengan suku bunga sama dengan risk-free rate dan kategori kedua Pemerintah meminjam dengan suku bunga sama dengan suku bunga pasar yaitu project rate. Untuk masing-masing kategori disusun lima skenario sehingga untuk seluruh kategori diperoleh sepuluh skenario yaitu Skenario 1—5 untuk rg = rf dan Skenario 6-10 untuk rg = rp (Tabel 1).

3.4. Studi kasus

Untuk memperlihatkan dampak asumsi tingkat diskonto yang dipilih terhadap VFM digunakan studi kasus hipotetis proyek rehabilitasi jalan nasional yang sering mengalami kerusakan akibat kelebihan dimensi dan beban (over dimension over loading). Namun, studi kasus ini hanya digunakan sebagai ilustrasi dan tidak harus merefleksikan proyek riil mana pun. Pada proyek ini, Pemerintah mempertimbangkan untuk menggunakan skema KPBU-AP jika memang skema ini menawarkan VFM yang lebih baik ketimbang pengadaan konvensional. Masa konsesi ditetapkan 15 tahun, termasuk satu tahun konstruksi.

Tabel 2 memperlihatkan biaya dasar untuk konstruksi, operasi dan pemeliharaan, serta risiko Karena diasumsikan bahwa Pemerintah dan badan usaha tidak memiliki perbedaan dalam hal kemampuan memitigasi risiko dan efisiensi, arus kas pada tabel ini dapat digunakan untuk Pemerintah dan badan usaha.

Pada kasus skema konvensional, Pemerintah diasumsikan menggunakan pinjaman dengan rg yang akan dibayar

kembali mulai tahun ke-1 sampai ke-15. Jika digunakan skema KPBU, Pemerintah membayar AP mulai tahun ke-2 (setelah konstruksi selesai) sampai tahun ke-15 dengan \(MARR = WACC = r_p\). Tabel 3 memperlihatkan beberapa tingkat diskonto yang akan dikaji dampaknya terhadap VFM.

Pada kasus skema konvensional, rg Pemerintah diasumsikan menggunakan pinjaman dengan akan dibayar kembali mulai tahun ke-1 sampai ke-15. Jika digunakan skema KPBU, Pemerintah membayar AP mulai tahun ke-2 (setelah konstruksi selesai) sampai tahun ke-15 dengan \(MARR = WACC = r_p\). Tabel 3 memperlihatkan beberapa tingkat diskonto yang akan dikaji dampaknya terhadap VFM.

4. Hasil dan Pembahasan

4.1. Hasil

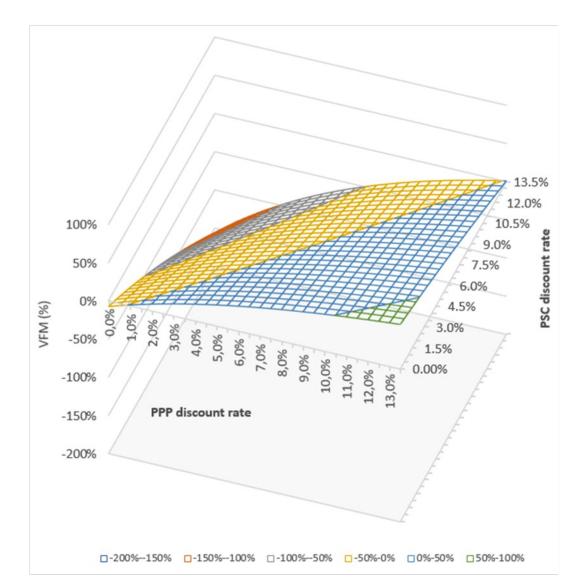

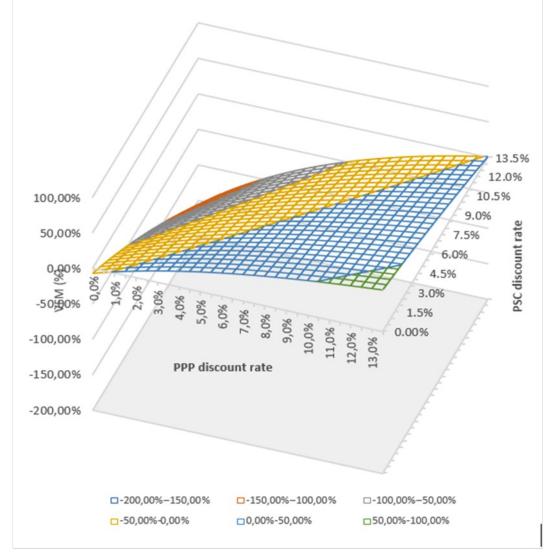

Tabel 4 menampilkan hasil perhitungan VFM dengan tingkat diskonto yang berbeda. Sebagai contoh, jika digunakan risk-free rate sebagai tingkat diskonto untuk PSC dan KPBU, VFM yang dihasilkan adalah -3,58%, artinya, skema konvensional yang lebih baik dibandingkan skema KPBU. Sebaliknya, jika digunakan risk-free rate untuk PSC dan WACC untuk KPBU, VFM menjadi 26,98% yang artinya skema KPBU lebih baik. Hasil ini memperlihatkan bahwa dengan arus kas yang bahkan identik, VFM bisa positif atau negatif tergantung pada tingkat diskonto yang digunakan. Gambar 2 dan 3 memperlihatkan VFM dengan beragam tingkat diskonto PSC dan KPBU secara lebih komprehensif.

Hasil perhitungan sebagaimana Tabel 4 dan Gambar 2 dan 3 dapat dijelaskan secara teknoekonomis. Pada Skenario 1, misal, VFM bernilai negatif meski perbedaan antara PSC dan KPBU relatif kecil. Jika digunakan skema KPBU, nilai AP yang dibayar Pemerintah kepada badan usaha adalah sebesar Rp4,29triliun dari tahun ke-2 sampai tahun ke-15. Jika

Tabel 1. Pendekatan dan tingkat diskonto yang digunakan untuk pengukuran VFM

| Pendekatan | Skenario | Timelest Diales ats | V-1 | |||

|---|---|---|---|---|---|---|

| rg = rf | rg = rp | Tingkat Diskonto | Keterangan | |||

| 1 | 6 | Project rate | Metodologi ini diterapkan di Kanada dan Selandia Baru (Marques dos Santos 2014; Spackman 2008). | |||

| Sama untuk arus kas PSC dan KPBU | 2 | 7 | Risk-free rate | Metodologi ini diterapkan di Australia pada kasus seluruh risiko sistematis ditanggung oleh pemerintah dalam proyek KPBU (Australian Government Department of Infrastructure and Regional Development 2008). | ||

| 3 | 8 | STPR | Metodologi ini digunakan di Inggris dengan STPR sebesar 3,5% (riil) (Marques dos Santos 2014; Quiggin 2004). | |||

| Berbeda untuk arus kas | 4 | 9 | Risk-free rate untuk PSC Project rate untuk KPBU | Metodologi ini diterapkan di Australia pada kasus seluruh risiko sistematis ditanggung oleh badan usaha dalam proyek KPBU (Australian Government Department of Infrastructure and Regional Development 2008). | ||

| PSC dan KPBU | 5 | 10 | Modified project rate untuk PSC Risk-free rate untuk KPBU | Metodologi ini diusulkan Gray et al. (2021) dan Shugart (2010) namun belum ada referensi yang memperlihatkan pengalaman empiris penggunaannya. | ||

Tabel 2. Arus kas (nominal) proyek studi kasus (dalam Rpmiliar) dengan rɡ = rp

| Tahun | Biaya Dasar | Risiko | Total | Anuitas Ekuivalen | ||

|---|---|---|---|---|---|---|

| Konstruksi | OM | PSC | KPBU | |||

| 0 | 317 | 0 | 0 | 0 | 0 | |

| 1 | 6,041 | 1,110 | 7,151 | 3,732 | 0 | |

| 2 | 1,921 | 423 | 2,344 | 3,732 | 4,295 | |

| 3 | 2,036 | 448 | 2,484 | 3,732 | 4,295 | |

| 4 | 2,159 | 475 | 2,633 | 3,732 | 4,295 | |

| 5 | 2,288 | 503 | 2,791 | 3,732 | 4,295 | |

| 6 | 2,425 | 534 | 2,959 | 3,732 | 4,295 | |

| 7 | 2,571 | 566 | 3,136 | 3,732 | 4,295 | |

| 8 | 2,725 | 600 | 3,325 | 3,732 | 4,295 | |

| 9 | 2,889 | 635 | 3,524 | 3,732 | 4,295 | |

| 10 | 3,062 | 674 | 3,736 | 3,732 | 4,295 | |

| 11 | 3,246 | 714 | 3,960 | 3,732 | 4,295 | |

| 12 | 3,440 | 757 | 4,197 | 3,732 | 4,295 | |

| 13 | 3,647 | 802 | 4,449 | 3,732 | 4,295 | |

| 14 | 3,866 | 850 | 4,716 | 3,732 | 4,295 | |

| 15 | 4,097 | 901 | 4,999 | 3,732 | 4,295 | |

Tabel 3. Penentuan tingkat diskonto untuk pengukuran VFM

| Parameter | Nilai | Asumsi |

|---|---|---|

| Risk-free rate | 6,5% | Imbal hasil obligasi Pemerintah antara 10 dan 15 tahun |

| Cost of debt (sebelum pajak) | 11,0% | Tingkat bunga komersial |

| Beta ekuitas | 1,00 | Beta ekuitas berkisar antara 0,8 dan 1,2; diambil nilai tengah. |

| Market risk premium | 7,38% | Selisih antara market return dan risk-free rate; diambil dari (Damodaran 2024) |

| Cost of equity | 13,88% | Dihitung berdasarkan CAPM; lihat Persamaan (3) |

| Project rate (WACC sebelum pajak) | 11,86% | Debt-to-Equity Ratio = 70:30; project rate dihitung menggunakan Persamaan (4) |

| Beta aset | 0,73 | Nilai beta aset yang menghasilkan project rate sama dengan WACC sebelum pajak |

| STPR (social discount rate) | 11,30% | Nilai r diambil 1,5%; q = 1,5; g =3%. Hasil perhitungan menggunakan Persamaan (5) menghasilkan nilai 6,0% (riil). Dengan asumsi inflasi = 5%, diperoleh STPR = 11,30% (nominal) yang dihitung menggunakan formula Fischer |

| Modified project rate | 1,11% | Dihitung dengan Persamaan (3) dengan beta aset = -0.73 |

Tabel 4. Hasil perhitungan VFM dengan berbagai skenario tingkat diskonto

| Skenario | Suku Bunga Pinjaman Pemerintah (rg) | Kondisi | PSC | KPBU | VFM | %VFM |

|---|---|---|---|---|---|---|

| 1 | rɡ = rf | rPSC = rKPBU = rp | 25,605.8 | 25,625.2 | -19.4 | -0.08 |

| 2 | rPSC = rKPBU = rf | 35,093.4 | 36,349.2 | -1,255.8 | -3.58 | |

| 3 | rPSC = rKPBU = rs | 26,399.7 | 26,519.4 | -119.6 | -0.45 | |

| 4 | rPSC = rf < rKPBU = rp | 35,093.4 | 25,625.2 | 9,468.2 | 26.98 | |

| 5 | rPSC = rm < rKPBU = rf | 51,207.8 | 36,349.2 | 14,858.6 | 29.02 | |

| 6 | rɡ = rp | rPSC = rKPBU = rp | 25,625.2 | 25,625.2 | 0.0 | 0.00 |

| 7 | rPSC = rKPBU = rf | 35,120.0 | 36,349.2 | -1,229.2 | -3.50 | |

| 8 | rPSC = rKPBU = rs | 26,419.8 | 26,519.4 | -99.6 | -0.38 | |

| 9 | rPSC = rf < rKPBU = rp | 35,120.0 | 25,625.2 | 9,494.9 | 27.04 | |

| 10 | rPSC = rm < rKPBU = rf | 51,246.7 | 36,349.2 | 14,897.5 | 29.07 |

digunakan skema konvensional, cicilan utang Pemerintah, termasuk pokok dan bunga adalah Rp3,73triliun yang dibayarkan dari tahun ke-1 sampai ke-15. Jika kedua arus kas tersebut didiskon dengan project rate diperoleh nilai sekarang PSC dan KPBU sebagaimana tersaji dalam Tabel 4.

Untuk Skenario 3, VFM tidak banyak berbeda dengan Skenario 1 karena social discount rate yang hampir sama project rate, yang hanya berselisih 56 basis

points. Sama halnya untuk Skenario 6 dan 8. Pada Skenario 4 atau 9 dan Skenario 5 atau 10, VFM menunjukkan perbedaan signifikan. Hal ini terjadi sebagai akibat PSC melonjak drastis karena arus kas PSC didiskon dengan tingkat diskonto yang lebih rendah dari tingkat diskonto KPBU. Namun, yang menarik untuk dicatat adalah meski spread tingkat diskonto sama pada kedua skenario sama yaitu 5,39%, e.g., antara 6,50% dan 11,86% (Skenario 4) dan antara 1,11% dan 6,50% (Skenario 5), VFM berbeda.

Secara umum, semakin besar perbedaan antara tingkat diskonto PSC dan KPBU akan mengakibatkan VFM menurun jika tingkat diskonto PSC lebih tinggi dibandingkan KPBU dan meningkat jika sebaliknya. Secara lebih detail:

Pada kasus tingkat diskonto PSC lebih tinggi dibandingkan tingkat diskonto KPBU: VFM selalu bernilai negatif. Semakin lebar perbedaan antara kedua tingkat diskonto (spread) tersebut, VFM semakin menurun.

Pada kasus tingkat diskonto PSC sama dengan tingkat diskonto KPBU, VFM bernilai negatif kecuali saat tingkat diskonto sama atau lebih tinggi daripada project rate.

Pada kasus tingkat diskonto PSC lebih rendah daripada tingkat diskonto KPBU, VFM bernilai positif, kecuali pada kasus perbedaan keduanya tidak signifikan, i.e., pada kajian ini di bawah 0,5%, dan saat tingkat diskonto PSC sama atau lebih rendah dari risk-free rate. Semakin besar spread antara kedua tingkat diskonto, VFM semakin meningkat.

Kesimpulan (i) dan (iii) memperlihatkan dua implikasi yang berbeda tentang VFM yang mana kesimpulan (i) mengindikasikan bahwa skema KPBU akan selalu inferior dibandingkan skema konvensional sementara kesimpulan (iii) cenderung memperlihatkan situasi yang berbeda meski ada beberapa pengecualian. Kesimpulan (i) dan (iii) sekaligus mengonfirmasi pendapat Gray et al. (2021), Grout (1997), dan Shugart (2010). Yang menarik adalah kesimpulan (ii) yang memperlihatkan bahwa VFM<0 jika tingkat diskonto lebih rendah dari project rate, VFM = 0 jika tingkat diskonto sama dengan project rate, dan VFM>0 jika tingkat diskonto lebih tinggi daripada project rate.

4.2. Pembahasan

Secara teoretis, perlakuan terhadap risiko dalam discounted cash flow analysis dibedakan menurut jenis risiko. Risiko proyek (idiosyncratic risk) biasanya

dimasukkan dalam arus kas (numerator) sementara risiko sistematis (market risk) dikompensasi melalui tingkat diskonto (denominator). Semakin besar risiko sistematis yang ditanggung, yang dalam CAPM direpresentasikan dengan beta, semakin tinggi pula tingkat diskonto yang digunakan. Penerapan tingkat diskonto yang sama untuk PSC dan KPBU secara implisit mengabaikan alokasi risiko sistematis. Hal ini kontradiktif dengan asumsi CAPM jika memang CAPM akan digunakan untuk menentukan project rate.

Pada skema konvensional, risiko sistematis ditanggung sepenuhnya oleh Pemerintah. Sementara itu pada skema KPBU, risiko sistematis (dan risiko pasar) ditransfer sebagian atau seluruhnya kepada badan usaha. Pada kasus KPBU-AP yang mana Pemerintah melakukan pembayaran berkala yang sifatnya fixed, badan usaha yang harus menanggung risiko sistematis. Dari perspektif Pemerintah, karena ada perbedaan alokasi risiko sistematis antara skema konvensional dan KPBU-AP, tingkat diskonto pun seharusnya tidak sama.

Pengukuran VFM di Australia yang kerap menjadi rujukan di Indonesia telah mempertimbangkan transfer risiko sistematis. Namun, pendekatan Australia dikritik oleh beberapa akademisi. Salah satu kritik yang disampaikan fokus pada penggunaan risk-free rate untuk PSC. Karena pemerintah menanggung risiko sistematis, tingkat diskonto yang digunakan seharusnya bukan risk-free rate. Masalahnya, jika premium risiko ditambahkan untuk mengakomodasi risiko sistematis, tingkat diskonto meningkat. Sebagai implikasi, net present cost bagi pemerintah justru menurun saat risiko sistematis yang ditanggung bertambah. Kondisi ini jelas paradoksal, sebagaimana telah disinggung dalam Kajian Literatur.

Penggunaan beta negatif sebagaimana diusulkan Gray et al. (2021) dan Shugart (2010) dapat mengatasi isu paradoksal yang ditemukan dalam pendekatan Australia. Namun, pendekatan mereka juga bisa dikritisi karena nilai PSC tidak merepresentasikan biaya yang

Gambar 2. Nilai VFM dalam persentase untuk tingkat diskonto PSC dan KPBU yang berbeda dengan rɡ = rf

Gambar 2. Nilai VFM dalam persentase untuk tingkat diskonto PSC dan KPBU yang berbeda dengan rɡ = rp

sebenarnya bagi Pemerintah. Sebagai contoh, dengan merujuk studi kasus dalam kajian ini, nilai PSC meningkat drastis dari Rp35,09 triliun jika risk-free rate digunakan sebagai tingkat diskonto menjadi Rp51,21 triliun jika modified project rate sebagai tingkat diskonto. Isu ini tidak sederhana dan relevan saat Pemerintah mulai mempertanyakan cost of money skema KPBU yang dinilai jauh lebih mahal ketimbang skema konvensional (Halim 2024), meski VFM yang dihitung mungkin positif.

Metodologi tingkat diskonto yang berbeda untuk kepentingan menentukan skema mana yang lebih baik dalam hal VFM memiliki fondasi argumentasi yang lebih kuat ketimbang tingkat diskonto yang sama jika dikaitkan dengan alokasi risiko. Namun, penggunaan metodologi ini untuk kepentingan mengestimasi biaya riil yang ditanggung Pemerintah juga tidak tepat. Resolusi atas kedua kepentingan berbeda ini membutuhkan kajian lebih lanjut yang berada di luar ruang lingkup kajian ini.

4.3. Keterbatasan penelitian

Kajian ini dibatasi untuk net-cost projects. Untuk kasus net-revenue project, profil risiko arus kas akan berbeda dengan apa yang didiskusikan dalam tulisan ini. Sebagai implikasi, tingkat diskonto yang digunakan pun sewajarnya berbeda. Kajian ini juga tidak membahas proporsi transfer risiko dari Pemerintah kepada badan usaha selain bahwa seluruh risiko sistematis ditanggung sepenuhnya oleh Pemerintah dalam PSC dan ditransfer sepenuhnya kepada badan usaha dalam KPBU. Keterbatasan kajian ini dapat menjadi ranah penelitian ke depan.

4.4. Implikasi kebijakan

Pengukuran VFM telah menjadi salah satu perhatian Pemerintah saat akan menggunakan skema KPBU untuk penyediaan infrastruktur sejak tahun 2015. Pemerintah juga melangkah lebih lanjut dengan memberikan metodologi pengukuran VFM sebagaimana tercantum dalam Permen PPN/Bappenas 7/2023 sebagai tanggapan atas beragam metodologi yang digunakan dalam penyiapan OBC, FBC, dan studi kelayakan dengan PSC dijadikan pilihan. Namun, terbitnya peraturan ini masih menyisakan sejumlah isu penting, salah satunya adalah penentuan tingkat diskonto.

Sebelum terbitnya Permen PPN/Bappenas 7/2023 ada ragam tingkat diskonto yang digunakan dalam pengukuran VFM, termasuk WACC, cost of equity, social discount rate, risk-free rate (Wibowo 2024). CAPM menjadi metode estimasi cost of equity yang paling sering diaplikasikan. Secara umum, ada dua pendekatan yang digunakan yaitu pendekatan yang menggunakan tingkat diskonto yang sama dan tingkat diskonto yang berbeda untuk arus kas PSC dan KPBU. Terlepas perbedaan yang ada, ada kesamaan yang bisa ditemukan yaitu tidak tersedianya alasan atau argumentasi yang jelas tentang asumsi tingkat diskonto yang digunakan dalam OBC, FBC, dan studi kelayakan yang dievaluasi.

Permen PPN/Bappenas 7/2023 menyebutkan tingkat diskonto pada biaya konstruksi untuk proyek tertentu dan tingkat diskonto pada proyek-proyek terdahulu dapat dijadikan rujukan dan WACC dapat digunakan sebagai tingkat diskonto. Namun, dalam peraturan ini tidak dijelaskan apakah WACC digunakan sebagai tingkat diskonto PSC dan KPBU dan apakah dihitung sebelum dan setelah pajak. Sama halnya, dalam Surat Edaran Direktur Jenderal Bina Marga 10/SE/Db/2022 tentang Pedoman Penyusunan Kajian Prastudi Kelayakan Proyek Jalan dan Jembatan dengan Skema Kerja Sama Pemerintah dengan Badan Usaha melalui Ketersediaan Layanan (KPBU-AP) pun tidak dijelaskan tingkat diskonto untuk pengukuran VFM.

Untuk menghindari misinterpretasi atau, bahkan, penyalahgunaan VFM, Pemerintah sebaiknya menyediakan pedoman terpisah yang lebih detail tentang metodologi penentuan tingkat diskonto, sebagaimana yang dilakukan Australia (Australian Government Department of Infrastructure and Regional Development 2013), terlepas apa pun metodologi yang direkomendasikan. Pedoman ini nantinya perlu disosialisasikan secara intensif kepada calon-calon Penanggung Jawab Proyek Kerja Sama dan pemangku kepentingan lain. Peningkatan kapasitas sumber daya manusia (SDM) juga esensial dilakukan untuk memberikan pengetahuan dan keterampilan yang lebih baik tentang pengukuran VFM. Sebagai contoh, asumsi CAPM yang hanya mengompensasi risiko sistematis tidak dipahami oleh banyak kalangan, bahkan para tenaga ahli yang diperbantukan dalam penyiapan proyek KPBU.

5. Kesimpulan dan Saran

5.1 Keimpulan

- 1. Tulisan ini memaparkan dampak tingkat diskonto terhadap pengukuran VFM proyek-proyek yang akan menggunakan skema KPBU melalui pendekatan studi kasus dan analisis skenario. Ada empat tingkat diskonto yang digunakan yaitu project rate, risk-free rate, STPR, dan modified project rate dan sepuluh skenario yang dikembangkan. Kesimpulan dan saran yang dapat ditarik dari temuan kajian ini adalah:

- 2. Tingkat diskonto yang berbeda menghasilkan VFM yang berbeda untuk arus kas yang identik bagi Pemerintah dan badan usaha.

- 3. Pendekatan yang menggunakan tingkat diskonto yang sama untuk PSC dan KPBU menghasilkan VFM lebih rendah atau tinggi tergantung pada apakah tingkat diskonto PSC lebih rendah atau tidak dibandingkan tingkat diskonto KPBU.

- 4. Perbedaan yang besar antara tingkat diskonto PSC dan KPBU dapat mengakibatkan VFM menurun jika tingkat diskonto PSC lebih tinggi dibandingkan tingkat diskonto KPBU dan meningkat jika tingkat diskonto KPBU lebih tinggi dibandingkan tingkat diskonto PSC.

5.2 Saran

Pemerintah direkomendasikan menyediakan pedoman yang lebih detail tentang metodologi penentuan tingkat diskonto untuk kepentingan pengukuran VFM dan melaksanakan peningkatan kapasitas SDM baik bagi PJPK maupun pihak-pihak lain yang membantu penyiapan proyek KPBU.