1. Pendahuluan

Investasi infrastruktur memiliki karakteristik yang berbeda dengan investasi di sektor lain, termasuk di dalamnya profil risiko yang terus berubah seiring dengan siklus hidup proyek. Salah satu risiko yang menentukan atraktivitas investasi proyek infrastruktur adalah risiko pendapatan proyek.

Proyek investasi jalan tol adalah contoh klasik. Jika tarif tol awal dan penyesuaiannya ditetapkan, volume lalu lintas menjadi salah satu sumber risiko terpenting. Beberapa studi empiris menemukan fakta volume lalu lintas realisasi lebih rendah dari perkiraan terjadi di banyak negara yang menjadikannya sebagai fenomena global (Bain, 2009; Eliasson and Fosgerau, 2013; Flyvbjerg, 2007).

Untuk negara-negara yang menerapkan sistem price-cap pada proyek jalan tol, Indonesia salah satunya, risiko pendapatan ditanggung investor. Dengan biaya dan risiko investasi yang tinggi, investor tentunya mempertimbangkan dengan penuh kehati-hatian keputusan berinvestasi di sektor ini. Hal ini terutama relevan karena aset jalan tol bersifat mengendap (sunk), yang akan menempatkan mereka pada posisi tawar lemah (obsolescing bargain) saat jalan tol sudah terbangun dan mulai beroperasi. Investor harus memastikan pendapatan tol dapat menutup seluruh kewajiban finansial mereka dan menghasilkan profit sepadan dengan risiko yang mereka tanggung. Pemerintah di beberapa negara bersedia memberikan dukungan guna menarik minta investor swasta berinvestasi di sektor jalan tol.

Salah satu bentuk dukungan pemerintah adalah Jaminan Pendapatan Minimum (Minimum Revenue Guarantee, MRG). Dengan MRG, pemerintah memberikan kompensasi bagi investor jika pendapatan di bawah pendapatan minimum yang disepakati. Dalam praktik, MRG sering dibarengi dengan mekanisme clawback (CB) yang memungkinkan pemerintah menerima kompensasi dari investor jika pendapatan di atas pendapatan maksimum yang disepakati. Karena bersyarat, MRGCB menjadi dukungan pemerintah yang bersifat kontijen (contingent) berbeda dengan dukungan konstruksi atau hibah konstruksi (viability gap fund) yang sifatnya non-kontijen. Sebagai konvensi dalam tulisan ini, notasi melambangkan salah satu atau kedua instrumen digunakan.

Indonesia bukan termasuk negara yang sama sekali baru dengan MRGCB. Pemerintah pernah menerbitkan Peraturan Menteri Keuangan (PMK) 38 tahun 2006 yang mengatur pembagian risiko, salah satunya risiko permintaan, antara pemerintah dan badan usaha. Peraturan ini adalah peraturan pertama yang mengatur pemberlakuan MRGCB. Instrumen MRGCB setidaknya pernah akan diujicobakan untuk Jakarta Monorail Project tahun 2007. Pada proyek ini, pemerintah bersedia menutup kekurangan atas batas penumpang minimum sebanyak 160.000 dari kapasitas 270.000 penumpang per hari, maksimal $22.500.000 per tahun selama lima tahun. Namun, proyek ini tidak berlanjut sehingga instrumen MRGCB tidak pernah direalisasikan. PMK 38 tahun 2006 pun praktis tidak pernah diberlakukan sampai kemudian Peraturan Presiden 78 tahun 2010 terbit. Peraturan ini mengatur penjaminan proyek-proyek infrastruktur yang diselenggarakan menggunakan skema Kerja Sama Pemerintah dan Badan Usaha (KPBU).

Seiring dengan berjalannya waktu, wacana MRGCB muncul kembali untuk diujicobakan pada satu proyek KPBU. Namun, diskusi dan kajian penerapannya mengalami pasang surut. Pada tahun 2024, pemerintah mengeluarkan Peraturan Pemerintah (PP) 23 tentang jalan tol. Pada Pasal 87 disebutkan pemerintah: (i) berhak atas kelebihan tingkat kelayakan finansial dari tingkat kelayakan yang ditetapkan pemerintah pusat dan (ii) dapat memberikan kompensasi atas kekurangan tingkat kelayakan dari tingkat kelayakan yang ditetapkan pemerintah pusat (Pasal 87). Secara implisit, instrumen MRGCB berpotensi diterapkan. Namun, sampai dengan tulisan ini disusun, belum ada proyek jalan tol yang menggunakan MRGCB sesuai peraturan tersebut.

Studi MRGCB untuk konteks Indonesia relatif terbatas, tidak semasif studi-studi yang didedikasikan untuk isu-isu KPBU yang lebih umum seperti faktor kunci sukses; identifikasi, analisis dan alokasi risiko; dan kendala serta hambatan penerapan skema KPBU. Tulisan ini dimaksudkan untuk mengisi kekosongan pengetahuan dalam ranah ini. Tulisan ini fokus pada kerangka konseptual berbasis risiko yang dimaksudkan untuk memberikan fondasi pemahaman bagi pengambil kebijakan untuk dapat mendesain MRGCB yang optimal dari perspektif pemerintah dan investor.

Secara lebih spesifik, tulisan ini bertujuan membangun proposisi tentang (i) hubungan antara MRGCB dan risiko, biaya modal (cost of capital), dan kelayakan finansial proyek, (ii) nilai kewajiban kontijensi pemerintah bila memberikan MRGCB, dan (iii) ekuivalensi dampak MRG dan Availability Payment (AP). Kerangka model untuk membangun tiga proposisi ini adalah Capital Asset Pricing Model (CAPM) yang banyak diadopsi dalam penyusunan prastudi dan studi kelayakan proyekproyek infrastruktur KPBU di Indonesia.

2. Kajian Pustaka

Secara historis, konsep penjaminan sudah dikenal 4000 tahun yang lalu (Irwin, 2007). Pada era 1990 an, saat pemerintah mendorong partisipasi swasta dalam pembangunan infrastruktur yang lebih masif, mereka mengeluarkan kebijakan penjaminan dalam rangka menarik minat investor swasta dengan memproteksi investor dari risiko infrastruktur tertentu seperti pendapatan, nilai tukar, tingkat suku bunga, perubahan regulasi, tarif (Klein et al., 1998).

Untuk sektor jalan tol, instrumen MRGCB diterapkan di sejumlah negara, termasuk Thailand, Hong Kong, Kolombia, Meksiko, Cile dan Hungaria (Dailami and Klein, 1998). Di Brazil, pemerintah menerapkan revenue sharing threshold dengan batasan berjenjang. Pada Proyek São Paolo Metro Line

4, misal, batas bawah dan atas ditetapkan antara 90% dan 110%, antara 80% dan 120%, antara 60% dan 140%. Jika pendapatan realisasi antara 80% dan 90% dan antara 60% dan 80%, pemerintah memberikan kompensasi 60% dan 90% dari kekurangan pendapatan atas batas-batas tersebut. Renegosiasi akan dilakukan jika pendapatan realisasi di bawah 60% atau di atas 140%. Secara simetris, pemerintah akan mendapatkan pembayaran dari investor jika pendapatan di atas batasan-batasan tersebut (Brandão et al., 2012).

Di Cile pemerintah berhak 30%–50% atas kelebihan pendapatan jika kelayakan proyek di atas 15% (Estache et al., 2014). Vietnam mengadopsi MRGCB meski dengan batasan berbeda. Pemerintah akan memberikan kompensasi 50% atas kekurangan pendapatan jika pendapatan di bawah 75% dari pendapatan realisasi dan mendapatkan pembayaran 50% atas kelebihan jika pendapatan di atas 125% dari pendapatan realisasi (Deep, 2014).

Di Korea Selatan, pemerintah pada awalnya (1999) bersedia memberikan MRG selama masa operasi proyek sebesar 90% pendapatan yang diproyeksikan untuk proyek jalan tol yang diprakarsai pemerintah (solicited proposal) dan 80% untuk proyek diprakarsai investor atau unsolicited proposals (Park, 2012). Pada tahun 2003, ketentuan ini berubah menjadi 90% untuk lima tahun pertama, 80% untuk lima tahun berikutnya, dan 70% untuk lima tahun terakhir dengan periode penjaminan 15 tahun. Jika pendapatan di bawah 50%, MRG tidak berlaku. Selanjutnya tahun 2006, untuk unsolicited proposals, MRG tidak disediakan lagi dan untuk solicited proposals, batas bawah untuk lima tahun pertama turun menjadi 75% dan lima tahun berikutnya 65% dengan masa penjaminan 10 tahun. Pada tahun 2009, instrumen MRG akhirnya diabolisi dan digantikan dengan skema dukungan lain yang tidak membebani fiskal pemerintah.

Dalam ranah akademis, isu-isu terkait MRGCB telah menarik atensi banyak akademisi dengan beragam fokus kajian. Huang dan Chou (2006), misal, menggunakan real option theory untuk valuasi MRG yang dikombinasikan dengan opsi meninggalkan (option to abandon) proyek. Mereka memperlihatkan bahwa MRG dan option to abandon memiliki nilai namun jika digabungkan, dampak kombinasi malah dapat menurunkan nilai. Ashuri et al. (2012) menggunakan real option theory dan simulasi Monte Carlo dengan pendekatan riskneutral valuation untuk mendapatkan nilai MRG.

Carbonara et al. (2014) menggunakan real option theory untuk mendesain MRG yang menyeimbangkan kepentingan investor dan pemerintah dan simulasi Monte Carlo untuk menguantifikasi risiko dan ketidakpastian. Wang et

al. (2015) membangun model menggunakan simulasi Monte Carlo dan algoritma scatter search untuk mendapatkan MRGCB yang optimal dengan berbagai fungsi tujuan yang ditetapkan. Feng et al. (2015) mengevaluasi dampak MRG terhadap tarif, kualitas dan kapasitas jalan tol. Beberapa temuan dari model mereka termasuk bahwa penggunaan MRG dapat menaikkan tarif tol dan menurunkan kualitas jalan. Jika pendapatan yang dijamin terlalu rendah, MRG tidak berdampak pada kapasitas jalan. Sebaliknya, jika pendapatan yang dijamin cukup tinggi, investor akan fokus menurunkan biaya konstruksi dan operasi pemeliharaan untuk mendapatkan profit lebih tinggi.

Wang et al. (2018) membangun model konseptual untuk mencari rasio pembagian risiko yang optimal tanpa menciptakan moral hazard. Rouhani et al. (2018) mengkaji berbagai model alokasi risiko pendapatan, meliputi AP, MRG, Least Present Value of Revenue, financial rebalancing, dan dynamic revenue insurance. Salah satu temuan mereka adalah MRGCB memiliki kinerja terbaik karena tetap memberikan insentif bagi investor untuk meningkatkan pendapatan dan kinerja. Quimbayo et al. (2019) memvaluasi MRG dengan mengasumsikan volume lalu lintas mengikuti meanreverting process.

Wang et al. (2019) menggunakan game theory untuk mendesain MRG yang mendorong investor untuk kooperatif dengan pemerintah sehingga masingmasing pihak mendapatkan manfaat yang maksimal. Temuan mereka memperlihatkan bahwa meningkatkan reward and punishment tidak otomatis efektif untuk memotivasi investor melakukan efisiensi. Jin et al. (2021) membangun model matematis untuk mendapatkan kombinasi optimal antara durasi konsesi dan MRG secara simultan. Mereka menggunakan game theory sebagai kerangka model dan simulasi Monte Carlo untuk mengevaluasi variable stokastik yang digunakan dalam model.

Di tengah maraknya kajian MRGCB secara global, kajian MRGCB di Indonesia masih sangat jarang sebagaimana telah disinggung sebelumnya. Indonesia memang belum pernah menggunakan instrumen ini namun beberapa regulasi dan wacana terkini mengisyaratkan potensi penerapan instrumen ini. Beberapa di antara kajian yang terbatas adalah Wibowo (2004) yang menggunakan real option theory dan simulasi Monte Carlo untuk memvaluasi MRG dan jaminan-jaminan pemerintah lainnya untuk dibandingkan dengan subsidi pemerintah. Studi ini adalah salah satu kajian paling awal tentang MRGCB di Indonesia.

Wibowo (2006) menggunakan CAPM untuk menguantifikasi dampak MRGCB terhadap cost of debt, serta struktur pemodalan yang optimal. Selanjutnya, Wibowo dan Kochendoerfer (2011) menggunakan chance-constrained goal programming untuk menyeleksi proyek infrastruktur yang dapat dijamin dengan mempertimbangkan risiko dan kemampuan fiskal pemerintah dan kepentingan investor. Wibowo et al. (2012) fokus pada pemodelan analisis kewajiban kontingensi pemerintah menggunakan simulasi Monte Carlo jika pemerintah menyediakan jaminan atas kenaikan harga lahan (land capping), nasionalisasi, dan keterlambatan penyesuaian tarif.

Kajian Pustaka ini tidak dimaksudkan untuk memberikan catatan kritis karena setiap studi memiliki kontribusi dan kebaruan masing-masing. Namun, ada beberapa kesamaan yang bisa diamati. Pertama, real option theory banyak digunakan sebagai kerangka model analisis. Kedua, simulasi Monte Carlo menjadi metode numerik yang populer diterapkan untuk menguantifikasi variabel-variabel stokastik. Ketiga, beberapa kajian menerapkan game theory untuk memodelkan insentif investor untuk tetap meningkatkan pendapatan dan kinerja. Keempat, CAPM, meski sangat populer, relatif jarang digunakan sebagai kerangka model analisis.

3. Kerangka Konseptual Berbasis Risiko

Kajian ini menggunakan pendekatan probabilistik berbasis CAPM satu periode (one period) sebagai metode penelitian. Alasan penggunaan model satu periode adalah kesederhanaan dalam menjelaskan hubungan fundamental antara risiko, biaya modal, dan nilai proyek serta nilai dukungan. Selain itu, model satu periode tidak terdistorsi oleh dinamika struktur pembiayaan. Model ini memang tidak dapat mencerminkan profil risiko jangka panjang dan risiko-risiko spesifik proyek serta profil arus kas yang berubah yang menjadi keterbatasan model satu periode. Namun, keterbatasan tersebut tidak menjadi isu signifikan dalam konteks kajian.

Kajian ini bersifat teoretis dan analitis, dengan menitikberatkan pada pemodelan kerangka konseptual yang dapat menjadi landasan kebijakan dalam mendesain MRGCB bagi proyek-proyek infrastruktur yang memiliki risiko pendapatan tinggi. Satu hal penting untuk dicatat bahwa kajian ini tidak menggunakan metode empiris berbasis data observasional karena tidak bertujuan untuk melakukan estimasi statistik atau pengujian hipotesis. Sebaliknya, fokus kajian adalah pada penurunan model dan penalaran logis berdasarkan financial engineering dengan mempertimbangkan risiko. Sebagai validasi numerik dilakukan simulasi Monte Carlo.

3.1. Proyek tanpa dukungan

Karena fokus pada MRGCB, kajian ini hanya mempertimbangkan dua sumber risiko yaitu risiko pendapatan dan risiko pasar. Arus kas dibuat sesederhana mungkin dengan hanya melibatkan pendapatan di periode ke-1 dan biaya proyek di periode ke-0. Sebagai konvensi, variabel stokastik dinyatakan dengan huruf kapital dan variabel deterministik dalam huruf kecil. Jika ଵ, adalah pendapatan proyek pada periode ke-1 yang tidak pasti dan dapat berkorelasi dengan market return yang juga tidak pasti, , berdasarkan CAPM, nilai proyek dapat dituliskan sebagai berikut (Brealey et al., 2020):

\[v_{0,p} = \frac{E(V_{1,p}) - \lambda \cos(V_{1,p}, R_m)}{1 + r_f} \tag{1}\] dengan , = nilai proyek tanpa dukungan pemerintah pada periode ke-0, ൫ଵ,൯ = ekspektasi (proyeksi) pendapatan proyek tanpa dukungan pada periode ke-1, = market return, cov(ଵ,, ) = kovarians antara pendapatan proyek dan market return, = suku bunga tanpa risiko, dan

\[\lambda = \frac{E(R_m) - r_f}{(\sigma_m)^2} \tag{2}\]

\[cov(V_{1,p}, R_m) = \rho_{V,R} \sigma_V \sigma_{Rm}\] (3)

dengan ,ோ = koefisien korelasi antara pendapatan proyek dan market return, ௩ = deviasi standar pendapatan proyek yang merefleksikan risiko proyek, dan = deviasi standar market return.

Persamaan 1 memperlihatkan pendekatan perhitungan nilai sekarang (present value) proyek dengan menyesuaikan arus kas (numerator) terhadap risiko (risk-adjusted cash flows). Karena arus kas sudah memasukkan risiko, faktor diskonto (denominator) menggunakan suku bunga tanpa risiko karena jika tidak ada terjadi double counting risiko. Pendekatan ini berbeda dengan risk-adjusted discount rate yang biasa dijumpai dalam banyak buku teks teknoekonomis. Pada risk-adjusted discount rate, risiko dimasukkan dalam tingkat diskonto sementara arus kas tetap menggunakan nilai ekspektasi. Kedua pendekatan ini seharusnya menghasilkan nilai sama.

Korelasi antara pendapatan dan pasar diasumsikan positif yang mengindikasikan pendapatan jalan tol berjalan beriringan dengan kondisi perekonomian masyarakat. Saat kondisi ekonomi membaik, volume lalu lintas meningkat, dan demikian pula sebaliknya. Jika nilai proyek periode ke-0 diketahui, project cost of capital dapat dihitung sebagai:

\[E(R_p) = \frac{E(V_{1,p})}{v_{0,p}} - 1 \tag{4}\]

Selanjutnya, Net Present Value (NPV) proyek tanpa dukungan pemerintah adalah selisih nilai proyek pada periode ke-0 dan biaya investasi.

\[npv_p = v_{0,p} - i_0 (5)\] dengan \(npv_p\) = NPV proyek tanpa dukungan pemerintah, \(i_0\) = biaya investasi proyek. Proyek disebut layak finansial jika memiliki NPV positif atau, dalam versi lain project expected return, \(r_n\), lebih besar dari pada project cost of capital.

\[r_p = \frac{E(V_{1,p})}{i_0} - 1 \ge E(R_p)\] (6)

3.2. Proyek dengan dukungan

Jika pemerintah memberikan MRG⊕CB, pendapatan proyek pada periode ke-1 adalah penjumlahan pendapatan proyek dan kompensasi pemerintah. Kompensasi bernilai positif jika pemerintah yang memberikan kompensasi kepada investor dan negatif jika pemerintah menerima kompensasi dari investor. Pendapatan proyek dengan dukungan MRG@CB dirumuskan sebagai berikut.

\[V_{1,p+q} = V_{1,p} + V_{1,q} \tag{7}\] dengan \(V_{1,p+g}\) = pendapatan proyek yang diterima investor, \(V_{1,q}\) = kompensasi pemerintah. Kompensasi pemerintah dapat dirumuskan sebagai berikut.

\[V_{1,g} = \begin{cases} w_1(a - V_{1,p}) \text{ jika } V_{1,p} < a \\ 0 \text{ jika } a \le V_{1,p} \le b \\ w_2(b - V_{1,p}) \text{ jika } V_{1,p} > b \end{cases}\](8)

dengan \(w_1\) = porsi yang ditanggung pemerintah atas setiap kekurangan pendapatan dari batas bawah pendapatan yang dijanjikan, a = batas bawahpendapatan, \(w_2\) = porsi yang diterima pemerintah atas setiap kelebihan pendapatan dari batas atas pendapatan yang dijanjikan, b = batas atas pendapatan. Pendapatan proyek dengan dukungan

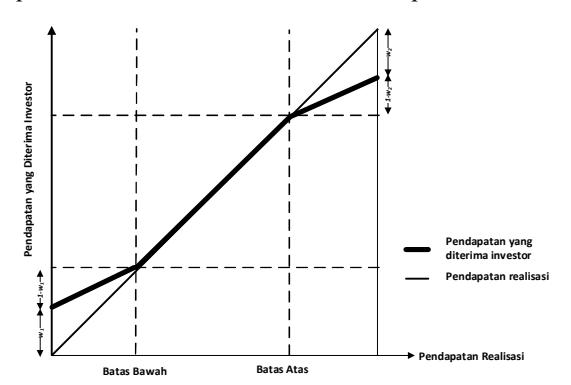

\[V_{1,p+g} = \begin{cases} aw_1 + (1-w_1)V_{1,p} \text{ jika } V_{1,p} < a \\ V_{1,p} \text{ jika } a \le V_{1,p} \le b \\ bw_2 + (1-w_2)V_{1,p} \text{ jika } V_{1,p} > b \end{cases} \tag{9}\] dengan \(V_{1,p+g}\) = pendapatan proyek setelah mendapatkan kompensasi pemerintah. Gambar 1 memperlihatkan secara skematis pendapatan proyek dengan dukungan. Sebagai contoh, kasus \(w_1 =\)\(1, w_2 = 0\) memperlihatkan pemerintah memberikan MRG secara penuh dan kasus \(w_1 = 0, w_2 = 1\), pemerintah memberlakukan CB secara penuh.

Gambar 1. Pendapatan Proyek dengan Dukungan MRG@CB

Nilai proyek dengan dukungan adalah Persamaan 1 yang dimodifikasi menjadi:

\[v_{0,p+g} = \frac{E(V_{1,p+g}) - \lambda \cos(V_{1,p+g}, R_m)}{1 + r_f}\] (10)

dengan \(v_{0,p+g}\) = nilai proyek dengan dukungan pemerintah. Berikutnya, pendapatan diasumsikan mengikuti distribusi normal dengan parameter \(\mu_n\)dan \(\sigma_n\) sebagai berikut.

\[V_{1,p} \sim N(\mu_p, \sigma_p) \tag{11}\]

Asumsi normalitas didasarkan pada dua alasan. Pertama, kuantifikasi MRG⊕CB melibatkan distribusi terpancung (truncated distribution) yang kompleks. Namun, beberapa referensi statistika lanjut telah menyediakan persamaan-persamaan yang dapat digunakan menghitung nilai ekspektasi dan varians distribusi normal terpancung (Soch et al., Kedua, beberapa studi mengonfirmasi bahwa ketidakakurasian prediksi volume lalu lintas dapat dimodelkan sebagai distribusi normal (Bain, 2009; Nicolaisen and Næss, 2015).

Dengan asumsi pendapatan terdistribusi normal dapat dirumuskan Persamaan 12 dan 13.

\[E(V_{1,p+g}) = \left(aw_1 + (1 - w_1)(\mu_p - \sigma_p \frac{\phi(z_a)}{\Phi(z_a)}\right) \Phi(z_a) + \left(\mu_p + \sigma_p \frac{\phi(z_a) - \phi(z_b)}{\Phi(z_b) - \Phi(z_a)}\right) \left(\Phi(z_b) - \Phi(z_a)\right) + \left(bw_2 + (1 - w_2)\left(\mu_p + \sigma_p \frac{\phi(z_b)}{1 - \Phi(z_b)}\right)\right) \left(1 - \Phi(z_b)\right)\] (12)

\[cov(V_{1,p+g}, R_m) = ((1 - w_1)\Phi(z_a) + \Phi(z_b) - \Phi(z_a) + (1 - w_2)(1 - \Phi(z_b))cov(V_{1,p}, R_m)\] (13)

\[z_a = \frac{a - \mu_p}{\sigma_p} \tag{14}\] dengan \(\emptyset(.)\) = fungsi distribusi kerapatan probabilitas (probability density function) normal standar, \(\Phi(.)\) = fungsi distribusi kumulatif probabilitas (cumulative density function) normal standar.

NPV proyek dengan dukungan menjadi:

\[npv_{p+q} = v_{0,p+q} - i_0 (16)\]

Berdasarkan persamaan-persamaan di atas, berikut ini dirumuskan beberapa proposisi yang bermanfaat untuk menentukan desain MRG⊕CB.

Proposisi I: MRG dapat: (i) meningkatkan nilai ekspektasi pendapatan proyek dan (ii) menurunkan risiko pendapatan proyek, yang secara bersamaan berimplikasi pada meningkatnya nilai proyek atau:

\[v_{0,p+g} \ge v_{0,p} \tag{17}\]

Persamaan 17 dapat dijelaskan dengan mengambil kasus \(w_1 = 1, w_2 = 0\) sebagai ilustrasi sederhana meski Proposisi I tetap relevan sepanjang \(0 < w_1 \le 1\) dan \(w_2 = 0\). Nilai ekspektasi pendapatan proyek dengan MRG dapat meningkatkan pendapatan proyek atau:

\[E(V_{1,p+g}) = E(\max(a, V_{1,p})) \ge \max(E(V_{1,p}), a) \ge E(V_{1,p})\] (18)

Persamaan 18 dapat dibuktikan melalui Jensen's Inequality untuk fungsi konkaf. Namun, secara intuitif, pemberian MRG menyebabkan pendapatan investor tidak akan lebih rendah dari yang dijamin yang menyebabkan ekspektasi, yang ekuivalen dengan titik berat, pendapatan bergeser ke arah positif. Di sisi lain, risiko pendapatan proyek dengan dukungan selalu lebih kecil atau sama dengan risiko pendapatan proyek tanpa dukungan sebagaimana diperlihatkan Persamaan 13 dengan memasukkan \(w_1 = 1, w_2 = 0\), atau:

\[cov(V_{1,p+g}, R_m) \le cov(V_{1,p}, R_m)\] (19)

Proposisi II: CB dapat: (i) menurunkan nilai ekspektasi pendapatan proyek dan (ii) menurunkan risiko pendapatan proyek yang keduanya memiliki dampak berlawanan terhadap nilai proyek. Proposisi ini dapat dijelaskan dengan mengambil kasus \(w_1 = 0, w_2 = 1\) atau pemberlakuan CB secara penuh sebagai ilustrasi sederhana. CB dapat menurunkan ekspektasi pendapatan proyek atau:

\[E(V_{1,p+g}) = E(\min(b, V_{1,p})) \le \min(b, E(V_{1,p})) \le E(V_{1,p})\] (20)

Namun, berbeda dengan MRG, dampak CB terhadap nilai proyek tidak jelas karena CB juga menurunkan risiko pendapatan sebagaimana dapat

\[z_b = \frac{b - \mu_p}{\sigma_p} \tag{15}\]

dibuktikan melalui Persamaan 13 dengan memasukkan \(w_1 = 0\), \(w_2 = 1\). Meningkat atau tidaknya nilai proyek dengan CB tergantung pada batas atas pendapatan. Namun, secara umum, ekspektasi pendapatan lebih sensitif ketimbang risiko pendapatan yang berdampak penurunan nilai proyek secara keseluruhan.

3.3. Nilai dukungan pemerintah

Nilai dukungan pemerintah, \(v_{0,g}\) selanjutnya dapat dirumuskan sebagai berikut.

\[v_{0,g} = v_{0,p+g} - v_{0,p} (21)\]

Selain dukungan kontijen, pemerintah dapat memberikan dukungan dalam bentuk AP. Berbeda dengan MRG⊕CB, pemerintah menanggung risiko sementara investor mendapatkan pendapatan dari pemerintah terlepas kompensasi pendapatan yang diterima pemerintah. Sepanjang layanan yang diberikan sesuai dengan persyaratan, pembayaran AP dilakukan secara penuh. Pada kajian ini, sebagai simplifikasi, risiko layanan tidak dimasukkan dalam perhitungan. diasumsikan meminta imbal hasil (return) sebesar:

\[r_a = r_f + \delta \tag{22}\] dengan \(r_a\) = return yang diminta investor dengan skema AP, \(\delta\) = marjin yang diminta investor, \(\delta \geq 0\). Dengan demikian, pendapatan investor pada periode ke-1, \(v_{1,p+a}\), adalah:

\[v_{1,p+a} = i_0(1+r_a) (23)\]

Nilai proyek dengan skema AP adalah:

\[v_{0,p+a} = \frac{v_{1,p+a}}{1+r_f} \tag{24}\]

Persamaan 24 menggunakan \(r_f\) sebagai tingkat diskonto karena tidak ada risiko arus kas. Sementara itu, bagi pemerintah, nilai dukungan AP adalah:

\[v_{0,a} = v_{0,p+a} - v_{0,p} \tag{25}\] dengan \(v_{0,a}\) = nilai dukungan AP, yang dapat bernilai positif atau negatif. Nilai dukungan positif berarti ada kompensasi dari pemerintah kepada investor dan negatif mengindikasikan kompensasi kepada pemerintah dari investor. Dengan diketahuinya nilai dukungan MRG\(\oplus\)CB dan AP proposisi berikut dapat dibangun.

Proposisi III: Nilai dukungan MRG\(\oplus\)CB selalu dapat didesain yang nilainya ekuivalen dengan nilai dukungan AP dengan cara mendesain batas bawah a, batas atas b, porsi atas kekurangan pendapatan \(w_1\) dan porsi atas kelebihan pendapatan \(w_2\) sehingga:

\[v_{0,g} = v_{0,a} (26)\]

3.4. MRG terbatas

Instrumen MRG⊕CB memiliki banyak varian. Salah satunya adalah MRG terbatas sebagaimana dipraktikkan dalam Proyek Jakarta Monorail yang

\[V_{1,g} = \begin{cases} c & \text{jika } V_{1,p} < \alpha \\ d - V_{1,c} & \text{jika } \alpha \le V_{1,p} < d \\ 0 & \text{jika } V_{1,p} \ge d \end{cases}\] (27)

27, Berdasarkan Persamaan pemerintah mengompensasi investor jika pendapatan realisasi di bawah d namun dengan ketentuan kompensasi tidak melebihi c. Persamaan 29 dan Persamaan 30

mana pemerintah membatasi jumlah kompensasi yang dapat diberikan kepada investor untuk menghindarkan pemerintah dari beban fiskal berlebihan. Dengan skema MRG terbatas ini, dukungan pemerintah menjadi:

dengan

\[\alpha = d - c \tag{28}\]

menampilkan nilai ekspektasi dan kovarians antara dukungan dan market return.

\[E(V_{1,g}) = c\Phi(z_{\alpha}) + d(\Phi(z_{d}) - \Phi(z_{\alpha})) - \left(\mu_{p} + \sigma_{p} \frac{\phi(z_{\alpha}) - \phi(z_{d})}{\Phi(z_{d}) - \Phi(z_{\alpha})}\right) \left(\Phi(z_{d}) - \Phi(z_{\alpha})\right) \tag{29}\]

\[\operatorname{cov}(V_{1,a}) = -\operatorname{cov}(V_{1,p}, R_m)(\Phi(z_d) - \Phi(z_\alpha)) \tag{30}\] dengan

\[z_d = \frac{d - \mu_p}{\sigma_n} \tag{31}\]

Nilai dukungan pemerintah selanjutnya dapat dihitung menggunakan Persamaan 1 dimodifikasi untuk selanjutnya ditambahkan dengan nilai proyek tanpa dukungan.

Dengan persamaan-persamaan yang telah dibangun, nilai proyek tanpa dan dengan dukungan serta nilai dukungan dapat dihitung menggunakan spreadsheet Excel menggunakan fitur-fitur yang tersedia tanpa harus menggunakan simulasi Monte Carlo. Meski demikian, simulasi Monte Carlo dengan bantuan

\[z_{\alpha} = \frac{\alpha - \mu_p}{\sigma_n} \tag{32}\]

piranti lunak @Risk 8.4.1 (Lumivero, 2025) digunakan untuk memvalidasi perhitungan dalam kajian ini.

Contoh Perhitungan

Untuk mendemonstrasikan kerangka konseptual disajikan contoh perhitungan dengan menggunakan skenario proyek yang menampilkan karakteristik risiko pendapatan berbeda. Tabel 1 menyajikan asumsi data masing-masing skenario.

Asumsi Pendapatan Proyek, Market Return, Koefisien Korelasi, Biaya Investasi dan Suku Bunga Tanpa Risiko untuk Tiga Skenario Proyek

| Skenario | Pendapatan Proyek | Market Return | Koefisien | Biaya | Suku | ||

|---|---|---|---|---|---|---|---|

| Ekspektasi (Rp) | Deviasi Standar (Rp) | Ekspektasi | Deviasi Standar |

| Investasi (Rp) | Bunga Tanpa Risiko | |

| 1 | 90 | 10 | |||||

| 2 | 100 | 20 | 8% | 4% | 0,1 | 95 | 3,5% |

| 3 | 110 | 30 | |||||

Perbedaan ketiganya terletak pada proyeksi dan risiko pendapatan sementara asumsi lainnya tentang ketidakpastian market return, koefisien korelasi antara pendapatan dan market return, biaya investasi, dan suku bunga tanpa risiko sama untuk tiga skenario. Skenario 1 merepresentasikan proyek dengan proyeksi pendapatan dan risiko pendapatan rendah, Skenario 2 merepresentasikan proyeksi pendapatan dan risiko pendapatan moderat, dan Skenario 3 merepresentasikan proyeksi pendapatan dan risiko pendapatan tinggi. Hasil perhitungan kelayakan proyek tanpa dukungan disajikan pada

Tabel 2. Tabel 2. Hasil Perhitungan Kelayakan untuk Tiga Skenario Proyek

| Skenario | Project Cost of Capital (%) | Project Expected Return (%) | NPV (Rp) |

|---|---|---|---|

| 1 | 4,81 | -5,26 | -9,13 |

| 2 | 5,88 | 5,26 | -0,56 |

| 3 | 6,78 | 15,79 | 8,02 |

4.1. Hasil: skenario 1

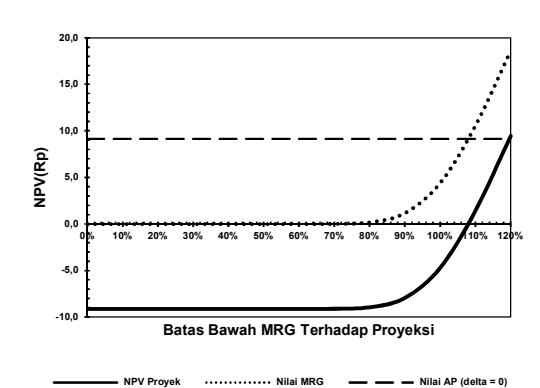

Tanpa dukungan pemerintah, proyek dengan skenario ini jelas tidak atraktif bagi investor karena project expected return bernilai negatif sementara dengan risiko pendapatan yang ada, investor menuntut return setidaknya 4,81% atau 131 basis points (bps) di atas suku bunga tanpa risiko (3,5%). Marjin ini diminta sebagai kompensasi mereka menanggung risiko pendapatan. Instrumen MRG bukan solusi yang tepat karena instrumen ini tidak efektif menjadikan proyek layak finansial. Gambar 2 memperlihatkan hubungan antara batas bawah pendapatan yang dijamin dengan NPV proyek. Nilai proyek memang meningkat seiring dengan meningkatnya level pendapatan minimum yang dijamin, sebagaimana Proposisi I. Namun, NPV proyek masih tetap negatif bahkan saat pemerintah menjamin pendapatan minimum sebesar 100% dari proyeksi.

Untuk menjadikan NPV proyek positif, pemerintah setidaknya harus menetapkan batas bawah sekitar Rp97,21 atau 108% dari proyeksi (Rp90). Batas ini jelas tidak masuk akal karena pemerintah menjamin pendapatan minimum di atas proyeksi pendapatan. Jika diterapkan, strategi ini dapat menimbulkan kesan pemerintah berspekulasi dengan proyeksi pendapatan dalam studi kelayakan yang mereka susun. Pada skenario ini, instrumen alokasi risiko yang lebih tepat untuk menjadikan proyek layak finansial adalah model retensi dengan AP. Bila diasumsikan marjin investor adalah 0% karena mereka tidak menanggung risiko apa pun, pemerintah menanggung seluruh risiko pendapatan. Bagi investor, NPV proyek adalah nol yang merupakan nilai batas kelayakan finansial sementara bagi pemerintah, instrumen AP memberikan beban biaya sebesar Rp9,13 atau setara 9,61% dari biaya investasi.

Gambar 2. Nilai MRG \((w_1 = 1, w_2 = 0)\) dengan Batas Bawah Pendapatan Berbeda dan Dampaknya terhadap NPV Proyek untuk Skenario 1

Sebagaimana tersaji dalam Gambar 2, titik potong

antara kurva nilai MRG dan nilai AP terletak pada level penjaminan minimum yang menjadikan NPV proyek = 0.

4.2. Hasil: skenario 2

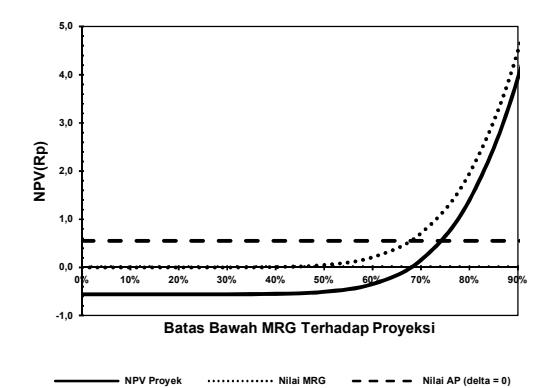

Pada Skenario 2, expected return yang sebesar 5,26% tidak mampu mengejar cost of capital sebesar 5,88% yang mengakibatkan proyek belum layak finansial atau kelayakan finansial proyek marjinal. Sesuai dengan Proposisi I, pemerintah dapat mempertimbangkan instrumen MRG untuk meningkatkan kelayakan proyek. Gambar 3 menampilkan dampak MRG terhadap kelayakan proyek dengan batas bawah yang berbeda.

Gambar 3. Nilai MRG \((w_1 = 1, w_2 = 0)\) dengan Batas Bawah Pendapatan Berbeda dan Dampaknya terhadap NPV Proyek untuk Skenario 2

Sesuai dengan harapan, nilai proyek dan nilai dukungan pemerintah terus meningkat seiring dengan meningkatnya batas bawah penjaminan. Pada batas bawah Rp67,81 atau 67,81% dari proyeksi (Rp100), NPV tepat sama dengan nol dengan nilai dukungan sebesar Rp0,56 yang sama dengan nilai dukungan jika pemerintah memberi dukungan AP jika \(\delta = 0\%\). Batas bawah Rp67,81 dapat dianggap sebagai titik optimal bagi pemerintah dan investor. Jika batas bawah lebih kecil dari nilai ini, proyek tidak layak finansial tapi pemerintah menanggung biaya yang lebih rendah dibandingkan biaya AP. Sebaliknya, jika batas bawah di atas nilai ini, proyek menjadi layak namun pemerintah menanggung biaya yang lebih tinggi dari AP.

Jika pemerintah menghendaki skema yang sama dengan Proyek Jakarta Monorail, mereka dapat menggunakan Opsi 8 yaitu pemerintah akan memberikan kompensasi atas kekurangan pendapatan jika pendapatan di bawah Rp90 dengan persyaratan kompensasi tersebut tidak melebihi Rp1,96. Opsi 9 menggunakan skema sama namun dengan batas bawah dan kompensasi maksimum berbeda. Opsi 10 memiliki karakter skema AP yang mana investor menerima pembayaran tetap sebesar

Kombinasi Desain MRG⊕CB yang Menghasilkan NPV = 0 untuk Skenario 2 Tabel 3.

| Opsi | Parameter MRG⊕CB | Nilai (Rp) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| w1 | \(w_2\) | а | b | с | d | \(v_{0,g}\) | AP | NPV | |

| 1 | 1,00 | 0,00 | 67,81 | - | - | - | 0,56 | 0,56 | 0 |

| 2 | 1,00 | 1,00 | 77,26 | 122,74 | - | - | 0,56 | 0,56 | 0 |

| 3 | 0,50 | 0,50 | 86,85 | 113,15 | - | - | 0,56 | 0,56 | 0 |

| 4 | 1,00 | 0,75 | 90,00 | 103,37 | - | - | 0,56 | 0,56 | 0 |

| 5 | 1,00 | 0,75 | 85,00 | 109,45 | - | - | 0,56 | 0,56 | 0 |

| 6 | 0,75 | 0,75 | 80,96 | 119,04 | - | - | 0,56 | 0,56 | 0 |

| 7 | 0,25 | 0,50 | 90,00 | 121,06 | - | - | 0,56 | 0,56 | 0 |

| 8 | 1,00 | 0,00 | - | - | 1,96 | 90,00 | 0,56 | 0,56 | 0 |

| 9 | 1,00 | 0,00 | - | - | 4,24 | 80,00 | 0,56 | 0,56 | 0 |

| 10 | 1,00 | 1,00 | 98,33 | 98,33 | - | - | 0,56 | 0,56 | 0 |

4.3. Hasil: Skenario 3

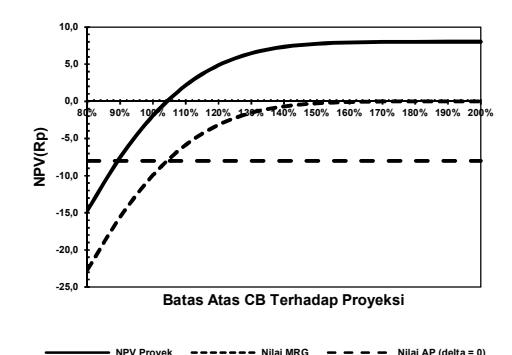

Berbeda dengan dua skenario sebelumnya, Skenario 3 menghasilkan proyek yang sangat atraktif bagi investor karena expected return 15,79% yang jauh di atas cost of capital 6,78%. Dukungan dalam bentuk MRG jelas bukan strategi optimal bagi pemerintah karena mereka sebaliknya bisa mendapatkan manfaat dari proyek ini. Sesuai dengan Proposisi II, pemerintah dapat mempertimbangkan mekanisme CB untuk mengurangi windfall profit investor atau menerapkan skema AP. Gambar 4 menampilkan dampak CB terhadap kelayakan proyek dengan batas atas yang berbeda.

Dampak CB semakin mengecil saat batas atas meningkat dan demikian pula sebaliknya. Titik perpotongan antara kurva AP (δ=0%) dan nilai CB menghasilkan batas atas CB yang menghasilkan NPV proyek = 0 yaitu Rp114,67 atau 104% dari proyeksi (Rp110).

Ada banyak opsi desain MRG⊕CB untuk mendapatkan NPV = 0. Tabel 3 menampilkan sebagian kombinasi tersebut.

Sebagai contoh, jika pemerintah menghendaki batas bawah dan simetris, pemerintah dapat menggunakan Opsi 2 pada kasus kompensasi penuh jika pendapatan lebih rendah atau lebih tinggi dari batas bawah atau batas atas, atau Opsi 3 pada kasus kompensasi sebagian; artinya, pemerintah akan memberikan kompensasi sebesar 50% atas kekurangan pendapatan dan menerima kompensasi sebesar 50% atas kelebihan pendapatan. Bobot MRG@CB tidak harus simetris sebagaimana Opsi 4, 5. atau 7.

Tabel 4. menampilkan sebagian opsi desain CB yang menghasilkan NPV = 0. Opsi 2, misal, memberikan kesempatan kepada pemerintah untuk menerima kompensasi sebesar 75% kelebihan pendapatan iika pendapatan di atas Rp108.32. Jika porsi ini lebih kecil, batas atas CB berkurang (Opsi 2–4). Alternatif lain adalah menggunakan skema AP yang sama dengan Opsi 5. Kelima opsi menghasilkan pendapatan bagi pemerintah senilai Rp8,02 yang dapat digunakan untuk pembiayaan proyek-proyek infrastruktur lain.

Gambar 4. Nilai CB (w1=0,w2=1) dengan Batas Atas Pendapatan Berbeda dan Dampaknya terhadap NPV Proyek untuk Skenario 3

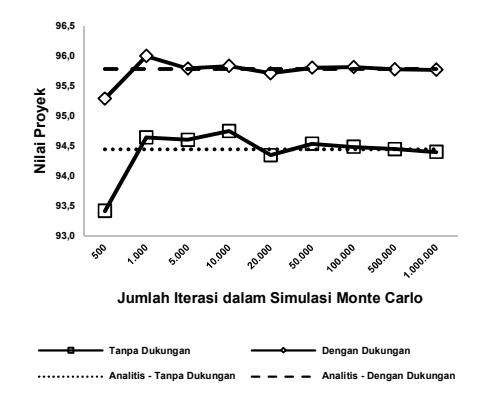

Sebagaimana telah disinggung sebelumnya, hasil perhitungan analitis divalidasi menggunakan simulasi Monte Carlo. Gambar 5. menampilkan perbandingan hasil perhitungan keduanya untuk salah satu kasus. Sebagaimana tersaji, jumlah iterasi yang dibutuhkan harus sangat besar untuk menjadikan hasil perhitungan konvergen mendekati hasil perhitungan analitis. Dalam konteks ini, pendekatan analitis lebih baik dibandingkan pendekatan numerik karena lebih cepat dan akurat karena tersedia bentuk tertutup (closed forms) dan mudah diinterpretasikan. Selain itu, pendekatan analitis memudahkan menghitung nilai-nilai yang menjadikan MRG⊕CB dan AP ekuivalen. Namun, untuk kasus yang lebih kompleks, misal, model

multiperiode atau multifaktor, pendekatan analitis tidak ekonomis dan pendekatan numerik menggunakan simulasi adalah opsi yang lebih fisibel.

Tabel 4. Kombinasi Desain MRG⊕CB yang Menghasilkan NPV =0 untuk Skenario 3

| Opsi | Nilai | ||||||

|---|---|---|---|---|---|---|---|

| \(w_1\) | \(w_2\) | а | b | \(v_{0,g}\) | AP | NPV | |

| 1 | 0,00 | 1,00 | - | 114,67 | -8,02 | -8,02 | 0 |

| 2 | 0,00 | 0,75 | - | 108,32 | -8,02 | -8,02 | 0 |

| 3 | 0,00 | 0,50 | - | 98,17 | -8,02 | -8,02 | 0 |

| 4 | 0,00 | 0,25 | - | 75,75 | -8,02 | -8,02 | 0 |

| 5 | 1,00 | 1,00 | 98,33 | 98,33 | -8,02 | -8,02 | 0 |

Gambar 5. Hasil Perhitungan Secara Analitis dan Numerik Menggunakan Simulasi Monte Carlo dengan Berbagai Jumlah Iterasi untuk Kasus w1=w2=1,a=90,b=110 pada Skenario 2.

5. Implikasi Kebijakan

Kajian ini memberikan beberapa temuan yang dapat berimplikasi pada kebijakan jika pemerintah bermaksud menerapkan instrumen MRG⊕CB bagi proyek-proyek infrastruktur yang diselenggarakan menggunakan skema KPBU. Instrumen MRG⊕CB perlu didesain dengan cermat untuk efektif meningkatkan minat swasta berinvestasi di sektor infrastruktur. Ketiga skenario yang didiskusikan, meski sederhana, setidaknya merefleksikan kondisi kelayakan proyek-proyek KPBU. Pemberian MRG⊕CB harus disesuaikan dengan karakteristik proyek karena tidak semua proyek cocok mendapatkan MRG⊕CB.

Kesalahan mendesain MRG⊕CB dapat menghasilkan dampak dukungan yang tidak efektif atau memberikan beban fiskal pemerintah

berlebihan. Karenanya contingent liability analysis perlu dilakukan dengan cermat. Analisis nilai manfaat uang (Value for Money; VFM) sebaiknya diterapkan untuk membandingkan manfaat dan biaya setiap jenis dukungan pemerintah baik sifatnya kontijen maupun non-kontijen dan memilih bentuk dukungan yang paling memberikan kemanfaatan sebesar-besarnya bagi pemerintah dan masyarakat sebagai pembayar pajak tanpa mengabaikan kepentingan investor.

Hasil kajian memperlihatkan adanya korelasi negatif antara kompensasi pemerintah dan kondisi pasar atau perekonomian. Temuan in berimplikasi pemerintah perlu berhati-hati memberikan dukungan yang sifatnya kontijen. Saat kondisi perekonomian membaik, risiko pemerintah memang menurun namun saat kondisi perekonomian memburuk, risiko pemerintah meningkat. Situasi ini dapat menimbulkan persoalan fiskal yang serius.

Kuantifikasi nilai dan dampak dukungan pemerintah yang bersifat kontijen bukan isu sederhana. Untuk pemerintah dapat menganalisis nilai dan dampak dukungan pada proyek dibutuhkan asumsi, data dan kepakaran yang memadai. Analisis nilai dan dukungan kontijen seperti MRG⊕CB sangat bergantung pada informasi risiko pendapatan yang terukur. Tanpa adanya pengukuran risiko yang akurat, ketidakpastian dalam proyeksi pendapatan dapat meningkatkan potensi ketidakseimbangan dalam alokasi risiko dan menciptakan masalah dalam implementasi kebijakan MRG. Oleh karena itu, diperlukan pendekatan yang sistematis dan berbasis data dalam menilai risiko pendapatan guna memastikan efektivitas dan keberlanjutan dukungan.

Desain MRGCB harus memberikan ruang kepada investor untuk termotivasi meningkatkan kinerja dan pendapatan proyek. Situasi ini terutama relevan jika dukungan yang diberikan adalah AP. Dengan skema AP, investor menerima pendapatan tetap, terlepas pendapatan realisasi proyek. Isunya adalah bagaimana mendorong investor tetap memberikan kualitas layanan terbaik. Hal ini harus dipastikan karena kualitas layanan dapat berpengaruh pada pendapatan yang pada gilirannya berdampak pada beban pemerintah. Semakin rendah pendapatan proyek, semakin tinggi beban pemerintah, dan demikian pula sebaliknya.

Isu yang sama juga terjadi jika pemerintah menetapkan batas bawah dan atas tunggal. Ketentuan dalam Pasal 87 PP 23 Tahun 2024 mengindikasikan isu, bahkan lebih kompleks. Jika dalam kajian ini pendapatan proyek menjadi parameter, dalam pasal tersebut, kelayakan proyek yang menjadi parameter. Kedua parameter ini menimbulkan implikasi berbeda. Selain ditentukan pendapatan, kelayakan proyek juga dipengaruhi komponen arus kas dan risiko lainnya. Di satu sisi, ketentuan ini dapat meningkatkan minat swasta namun di sisi lain, ada hal-hal yang harus dicermati.

Dengan menetapkan batas kelayakan yang sama, pemerintah secara implisit menanggung seluruh risiko yang mempengaruhi kelayakan proyek. Skema alokasi risiko ini tidak sejalan dengan prinsip alokasi risiko yang efisien yang mana risiko harus ditanggung oleh pihak yang paling mampu mengendalikan risiko. Salah satu tantangan adalah pemerintah perlu memastikan investor telah melakukan upaya terbaik untuk memaksimalkan efisiensi biaya konstruksi, operasi, dan pemeliharaan dan memitigasi sebaik-baiknya berbagai risiko yang dapat terjadi selama siklus hidup proyek. Hal ini membutuhkan monitoring dan evaluasi berkala yang sangat ketat dan berpotensi rumit karena banyak komponen arus kas yang harus diaudit.

6. Kesimpulan dan Saran

Berdasarkan hasil kajian menggunakan kerangka konseptual berbasis risiko untuk desain MRGCB sebagai berikut:

- 1. MRG meningkatkan ekspektasi pendapatan dan menurunkan risiko pendapatan proyek; namun, untuk tidak menjamin proyek layak finansial karena tergantung karakteristik proyek.

- 2. CB dapat menurunkan ekspektasi pendapatan dan sekaligus risiko pendapatan sehingga dampaknya terhadap nilai proyek tergantung pada batas atas pendapatan yang disepakati. Namun, secara umum, CB menurunkan nilai

- proyek lebih sensitif terhadap penurunan ekspektasi pendapatan daripada penurunan risiko pendapatan.

- 3. Nilai MRGCB selalu dapat didesain untuk diekuivalenkan nilainya dengan nilai AP yang merupakan dukungan pemerintah non-kontijen.

Ada beberapa saran yang bisa ditawarkan kepada pengambil kebijakan untuk menjadikan instrumen MRGCB optimal bagi pemerintah dan investor:

- 1. Peraturan Pemerintah 23 tahun 2024 membutuhkan peraturan operasional untuk menerjemahkan secara teknis skema alokasi risiko pendapatan dan biaya antara pemerintah dan investor saat kelayakan proyek menjadi parameter penjaminan.

- 2. Analisis VFM perlu dilakukan untuk mengidentifikasi manfaat dan biaya dukungan pemerintah yang bersifat kontijen atau nonkontijen dan memilih jenis dukungan yang memberikan manfaat optimal bagi pemerintah tanpa mengabaikan kepentingan investor.

- 3. Instrumen MRGCB perlu didesain dengan cermat untuk tetap memberikan insentif bagi investor untuk berupaya terbaik meningkatkan kinerja dan pendapatan proyek guna memastikan keberlanjutan proyek.

- 4. Isu kelembagaan perlu mendapatkan perhatian untuk menjalankan instrumen MRGCB. Pembentukan badan layanan umum atau penugasan kepada unit yang relevan sebagai pelaksana dapat dipertimbangkan.