Prediksi Mengenai BRIC dan Indonesia

Wilson dan Purushothaman melandaskan proyeksinya berdasarkan data tahun 1960-2000 yang berisi mengenai karakteristik dan dinamika pertumbuhan ekonomi berbagai negara yang dipengaruhi oleh tiga komponen pertumbuhan, yaitu lapangan kerja, stok kapital, dan kemajuan teknologi (total factor productivity). Dalam proyeksinya diasumsikan BRIC menjaga kebijakan dan membangun institusi yang mendukung pertumbuhan. Proyeksi dilakukan untuk lima topik utama, yaitu (1) ukuran ekonomi, (2) pertumbuhan ekonomi, (3) pendapatan dan demografi, (4) pola permintaan hingga 2050, dan (5) pergerakan nilai mata uang.

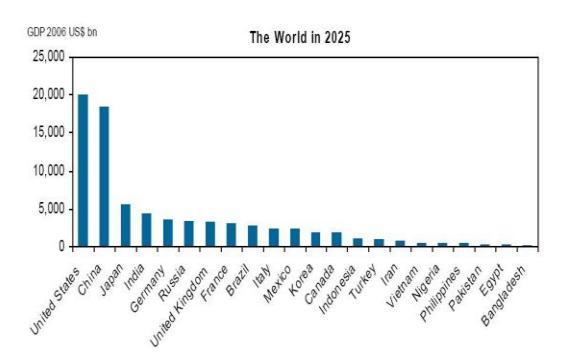

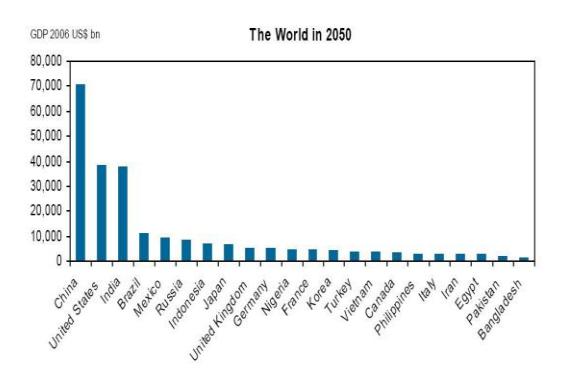

Pada tahun 2040, ukuran GDP BRIC (dalam US$) secara bersamasama akan menjadi lebih besar dari G6 (Amerika, Jepang, Jerman, Perancis, Italia, dan Inggris Raya). Diprediksikan ekonomi Cina sendiri sudah akan melebihi yang dimiliki Amerika pada tahun 2039. Pada tahun 2050 Cina akan

* Mahasiswa Program Magister Universitas Indonesia.

menempati urutan teratas dalam besaran ekonomi diikuti oleh Amerika, India, Jepang, Brazil, dan Rusia sebagai enam besar ekonomi di dunia. Dari keempat negara tersebut, rakyat Rusia akan menjadi yang paling sejahtera pada tahun 2050, diikuti Cina, Brazil, dan India. Rasio tenaga kerja produktif terhadap populasi akan menua seiring pertumbuhan pendapatan masyarakat dan pola demografi sebelumnya. India adalah negara terakhir dari keempatnya yang paling lambat menua. Diperkirakan pada kisaran 2025 India baru akan menunjukkan penurunan rasio tenaga kerja produktif. Hal ini akan memberikan potensi pertumbuhan India yang lebih lama terjaga dari negara lain.

Berbagai proyeksi ini akan menimbulkan pergeseran juga pada pola permintaan di dunia, diprediksikan pengaruh BRIC akan semakin besar baik dalam bentuk aliran investasi ke dalam dan ke luar yang semakin besar dan juga konsumsi yang meningkat seiring pertumbuhan kelas menengah baru pada keempat negara tersebut. Bagaimana dengan Indonesia? Indonesia diproyeksikan akan mengekor BRIC dengan menjadi kekuatan ekonomi terbesar ke-7 di dunia pada 2050 (Wilson, 2007). Pada tahun tersebut rata-rata orang Indonesia akan memiliki pendapatan USD 22.395 per tahunnya. Diproyeksikan juga bahwa pertumbuhan PDB riil Indonesia dari 2006 hingga 2050 akan berkisar antara 4.5% hingga 5% pertahun.

Gambar 1 Proyeksi besaran ekonomi pada 2025 dan 2050

Sumber: Goldman Sachs

Performa BRIC dan Indonesia di Masa Krisis

Krisis finansial global yang mulai muncul ke permukaan pada kasus kredit perumahan di Amerika mulai berimbas pada berbagai penjuru dunia. Praktis hampir semua negara terkena imbasnya dengan mengecualikan beberapa negara Timur Tengah yang tetap berjaya dengan basis komoditas energinya.

Banyak negara maju mulai mengalami pertumbuhan negatif pada pertengahan tahun 2008. Negara berkembang dengan pertumbuhan yang lebih tinggi mulai mengalami dampak

nyata dari krisis pada kisaran kuartal akhir 2008 dan kuartal pertama 2009. Efek yang sama juga berlaku pada BRIC dan Indonesia, dimulai dengan goncangan di pasar finansial kemudian diikuti penurunan ekspor akibat turunnya permintaan di seluruh dunia, dan berujung pada krisis lokal yang khas suatu negara apabila terjadi goncangan ekonomi.

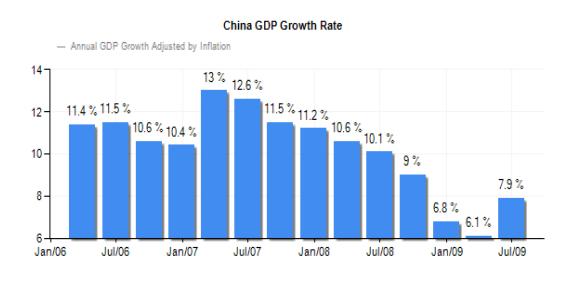

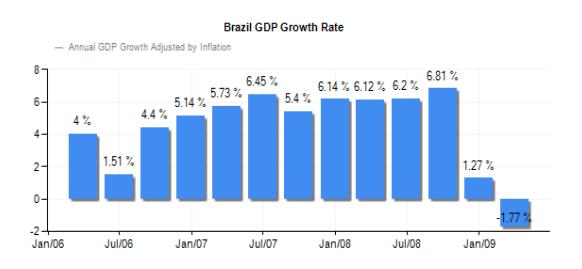

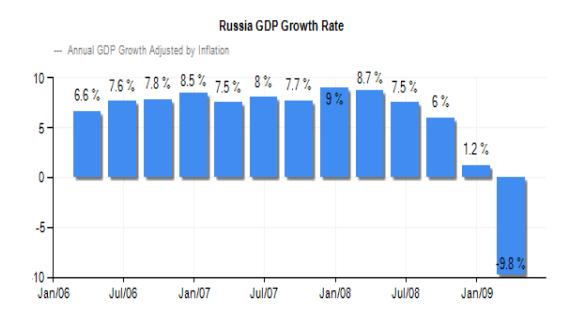

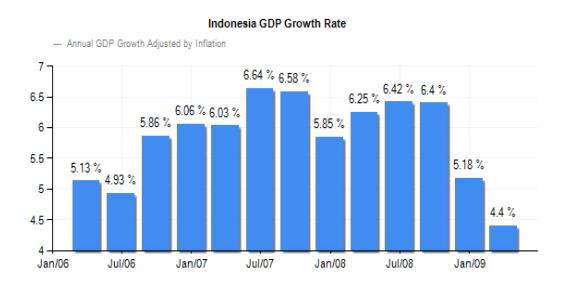

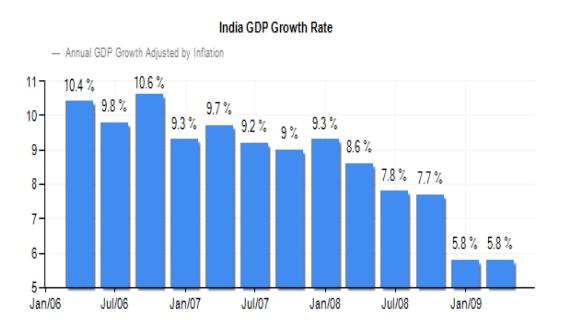

Tercatat Brazil mengalami pertumbuhan negatif (PDB riil) sebesar - 1,77% di kuartal pertama. Rusia bahkan lebih parah dengan penurunan tajamnya sebesar -9,8% di saat yang sama. Indonesia menampilkan ketahanan ekonomi yang kuat dalam hempasan krisis bersama Cina dan India. Ketiganya masih mencatat pertumbuhan positif walaupun juga mengalami perlambatan pertumbuhan dibanding tahun-tahun sebelumnya.

Gambar 2 – Performa BRIC dan Indonesia sebelum dan saat krisis.

Sumber: www.tradingeconomics.com

Pada masa pra krisis, ekspor produk pertanian dan komoditas industri telah menjadi pendorong pertumbuhan bagi ekonomi Brazil. Hal ini masih ditunjang dengan lancarnya dana asing masuk ke negara tersebut. Namun dengan adanya krisis finansial global, permintaan terhadap produk Brazil seperti mobil, produk besi dan baja, dan komoditas pertanian menipis. Pertumbuhan negatif Brazil ini adalah yang pertama sejak tahun 2001. Sepanjang

tahun 2009 pertumbuhan ekonomi Brazil diprediksikan akan tetap negatif. Langkah-langkah pemerintah untuk meningkatkan supply kredit dan permintaan domestik serta penggunaan devisa untuk mempertahankan nilai tukar mata uang tampaknya baru akan terasa efeknya pada pertumbuhan tahun 2010.

Rusia cukup mengejutkan banyak pengamat karena penurunan PDB-nya yang cukup tajam mengingat pada masa pra-krisis Rusia pernah mencapai pertumbuhan 9% di tahun 2007. Krisis finansial rupanya cukup mengena pada jantung ekonomi Rusia. Rusia masih sangat bergantung pada komoditas gas yang pada tahun 2007 tercatat sekitar 2/3 dari keseluruhan ekspornya. Di samping itu, banyaknya kredit usaha ke negara asing yang dengan mudahnya disetujui, menjadikan Rusia sekali lagi terseret pada krisis finansial sejak 1998.

Cina dan India beberapa tahun belakangan ini telah mulai menunjukkan jati dirinya untuk menjadi tulang punggung perekonomian dunia menemani Amerika Serikat. Cina dengan sumber pertumbuhan yang berbasis ekspor produk manufaktur ditunjang dengan upah buruh yang murah, telah menarik investasi asing untuk berdatangan ke negeri tersebut. Selain itu, perilaku masyarakat Cina yang memiliki tingkat tabungan tinggi ikut mendorong tingginya share investasi terhadap GDP (40,9% pada tahun 2007) di negeri tersebut.

India mulai dikenal dunia sebagai penyedia tenaga kerja yang terdidik dan berkeahlian khusus namun murah.

Munculnya perusahaan seperti Infosys turut menandai fokus ekonomi negara tersebut yang menitikberatkan pada industri jasa untuk melayani permintaan domestik bahkan internasional. Walaupun terjadi peningkatan pesat pada sektor jasa, produk manufaktur berupa mesin dan alat transportasi tetap menjadi produk ekspor unggulan di India dengan persentase pada kisaran 21% dari keseluruhan ekspor.

Indonesia, Cina dan India tampak lebih konservatif dalam menangani krisis kali ini. Program-program stimulus telah diluncurkan dan pertahanan terhadap krisis difokuskan dengan pengalihan penurunan permintaan ekspor pada pasar domestik. Populasi yang besar di ketiga negara ini rupanya menjadi berkah tersendiri di masa sulit. Namun, keberlangsungan pertahanan ekonomi ketiga negara ini masih akan bergantung pada seberapa lama krisis global ini mencapai titik terendahnya. Khusus untuk Indonesia, peranan Pemilu yang berlangsung di tengah-tengah krisis ikut membantu menjaga konsumsi domestik tetap tinggi di saat seharusnya permintaan mulai menurun. Dalam laporan semester pertama tahun 2009 mengenai konsumen yang dimuat The Nielsen Company, Indonesia bahkan menempati urutan pertama di dunia dalam hal indeks kepercayaan konsumen. Ini berarti pada masa krisis sekarang, masyarakat Indonesia yang paling tidak kuatir akan kemungkinan hilangnya pekerjaan, turunnya penghasilan di masa depan, dan paling tidak ragu untuk tetap berbelanja seperti biasanya dibandingkan dengan masyarakat lain di dunia.

Mengambil Hikmah di Masa Krisis

Indonesia dapat ditempatkan sebagai salah satu negara yang menjadi tujuan utama investasi asing. Kekayaan alamnya sudah "menggoda" banyak pihak sejak masa kemerdekaan. Pada tahun-tahun belakangan investasi asing juga mulai marak masuk pada industri jasa seperti telekomunikasi dan industri keuangan. Aliran investasi, performa ekspor, dan konsumsi domestik yang terus meningkat adalah yang selama ini menjadi penunjang utama pertumbuhan BRIC. Walaupun kinerjanya masih belum secemerlang Cina dan India, potensi Indonesia untuk bertumbuhkembang lebih cepat tetap ada. Apalagi pada saat krisis global menguasai dunia, Indonesia masih mencatatkan pertumbuhan yang positif. Ibaratnya, ketika negara lain sedang berusaha dan mencurahkan segenap waktunya untuk membebaskan diri dari jurang krisis, Indonesia memiliki lebih banyak keleluasaan untuk merencanakan strategi pembangunannya di kala nanti masa krisis usai.

Dari Global Competitveness Report yang dikeluarkan oleh World Economic Forum, kita dapat membandingkan daya saing Indonesia dibandingkan dengan BRIC dalam memberikan kesejaheraan pada masyarakatnya (swhwab, 2008). Dalam global competitiveness index, secara keseluruhan Indonesia berada pada ranking 55 dari 134 negara, sedangkan Cina berada pada urutan 30, India 50, Rusia 51, dan Brazil 64. Tampak bahwa secara keseluruhan Indonesia sudah lebih bersaing dibandingkan Brazil. Indeks tersebut dapat dibagi menjadi 3 faktor utama, yaitu basic requirement yang menggambarkan kebutuhan dasar suatu negara untuk bersaing, efficiency enhancers yang menggambarkan kemampuan suatu negara untuk menjalani persaingan secara efisien, dan innovation and sophistication factors yang menggambarkan kemampuan suatu negara untuk mengembangkan lebih lanjut daya saingnya. Ketiga faktor utama tersebut kemudian dipecah lagi sehingga secara keseluruhan menjadi 12 faktor yang akan mempengaruhi daya saing suatu negara.

Tabel 1 – Daya Saing Indonesia Dibandingkan dengan BRIC

| Basic Requirement | ||||||

|---|---|---|---|---|---|---|

| Country | Institutions | Infrastructure | Macro Stability | |||

| Brazil | 91 | 78 | 122 | |||

| Russia | 110 | 59 | 29 | |||

| India | 53 | 72 | 109 | |||

| China | 56 | 47 | 11 | |||

| Indonesia | 68 | 86 | 72 | |||

Tabel 2. Efficiency Enhancers

| Efficiency Enhancers | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Country | Health & Primary Educati on | Higher Education & Training | Goods Market Efficiency | Labor Market Efficiency | Financial Market Sophistication | Technological Readiness | Market Size | ||

| Brazil | 79 | 58 | 101 | 91 | 64 | 56 | 10 | ||

| Russia | 59 | 46 | 99 | 27 | 112 | 67 | 8 | ||

| India | 100 | 63 | 47 | 89 | 34 | 69 | 5 | ||

| China | 50 | 64 | 51 | 51 | 109 | 77 | 2 | ||

| Indonesia | 87 | 71 | 37 | 43 | 57 | 88 | 17 | ||

Tabel 3 Innovation and Sophistication Factors

| Innovation and Sophistication Factors | |||||

|---|---|---|---|---|---|

| Country | Business Sophistications | Innovation | |||

| Brazil | 35 | 43 | |||

| Russia | 91 | 48 | |||

| India | 27 | 32 | |||

| China | 43 | 28 | |||

| Indonesia | 39 | 47 | |||

Sumber: Global Competitiveness Report 2008-2009

Pada tabel-tabel di atas tampak bahwa relatif terhadap negara BRIC, Indonesia memiliki kelebihan pada efisiensi pasar barang. Hal ini menggambarkan bahwa Indonesia memiliki persaingan pasar yang lebih sehat dibandingkan negara BRIC. Namun di lain pihak, Indonesia rupanya masih tertinggal pada empat faktor lainnya, yaitu infrastruktur, pendidikan tinggi dan pelatihan, kesiapan teknologi, serta ukuran pasar. Untuk ukuran pasar dapat kita kesampingkan karena lebih bersifat akibat dari faktor-faktor lainnya.

Masalah infrastruktur memang masih laten terjadi di Indonesia. Pemerintah mencoba memperbaiki

kondisi dengan mengurangi jumlah pelabuhan yang melayani perdagangan internasional, sehingga dapat lebih fokus menangani kelancaran arus perdagangan Molnar, 2009) Namun anggaran yang minim untuk menambah dan merawat jalan serta memberikan pelayanan listrik yang murah menjadikan ekonomi biaya tinggi bagi usaha perdagangan dan industri di Indonesia. Permasalahan juga dapat ditemui pada kemacetan jalan menuju pelabuhan karena kurang lancarnya birokrasi di pelabuhan. Permasalahan yang lebih luas adalah kurang meratanya pembangunan infrastruktur antara Indonesia bagian barat dibandingkan dengan Indonesia

bagian timur. Hal ini akan menyebabkan terhambatnya pertumbuhan investasi di daerah dan menumpuknya alur perdagangan di Jawa dan Sumatera.

Walaupun sudah mengalami peningkatan yang signifikan, perlu juga dibenahi prosedur birokrasi yang harus dilewati untuk mendirikan usaha. Tercatat rata-rata 76 hari dibutuhkan untuk mengurus izin usaha di Indonesia pada tahun 2008.

Untuk sektor pendidikan tinggi dan kesiapan teknologi, sebesar 20% dari APBN telah diamanatkan untuk diimplementasikan. Permasalahan pemerataan lapangan kerja turut menjadi masalah pendidikan tinggi semakin sulit. Penyebaran tenaga kerja belumlah merata, lapangan perkerjaan masih terpusat di pulau Jawa (Tjahyono, 2006). Hal ini kurang menguntungkan pembangunan secara nasional dan secara langsung memberikan disinsentif terhadap pembangunan pendidikan tinggi di daerah lain. Salah satu yang perlu ditunggu hasilnya adalah program jangka panjang pemerintah untuk memperbesar proporsi SMK dibanding SMA yang mungkin dapat menjadi jalan keluar untuk memperbaiki kesiapan dari angkatan kerja dalam merespon kebutuhan perusahaan. Kebijakan ini kiranya perlu juga untuk melibatkan pihak usaha yang akan menyerap lulusan SMK sehingga kebutuhan perusahaan akan tepat dengan kemampuan lulusan. Hal lain yang juga perlu mendapat perhatian Indonesia jika ingin mempercepat pertumbuhannya mencapai level pertumbuhan yang lebih tinggi (yang sebenarnya Indonesia pernah alami pada masa sebelum krisis 1998) adalah menarik investasi asing dalam bentuk FDI (Foreign Direct Investment)

dan mendorong pertumbuhan ekspor. Untuk mendorong ekspor diperlukan pemilihan jenis industri yang akan dikembangkan dalam jangka panjang sebagai tulang punggung ekonomi Indonesia. Hal ini perlu dipikirkan bersama baik oleh teknokrat pemerintah maupun oleh pengusaha nasional.

Untuk FDI, perlu dipikirkan ke sektor mana dana tersebut akan dialirkan. Sektor primer yang terdiri atas pertanian, pertambangan dan eksploitasi sumber daya alam lainnya secara langsung memiliki kontribusi terhadap pertumbuhan yang terus menurun dari tahun ke tahun(Hirawan, 2008). Sektor jasa mulai memperlihatkan pertumbuhan yang signifikan setelah krisis 1998.

Sektor manufaktur adalah sektor yang mampu menciptakan banyak lapangan kerja. Pada kenyataannya terdapat sebuah kecenderungan pada awal milenium bahwa mayoritas FDI yang berasal dari negara-negara OECD (Organisation for Economic Cooperation and Development) menuju ke negara berkembang lebih mengarah pada sektor jasa dibandingkan pada sektor manufaktur maupun sektor primer (Alfaro, 2003).

Penelitian yang melibatkan data lintas negara menunjukkan bahwa terdapat hubungan tertentu antara sektor mana FDI dialirkan dengan pertumbuhan ekonomi (Alfaro, 2003). Penelitian tersebut menyebutkan bahwa aliran FDI ke sektor primer akan memberikan efek negatif pada pertumbuhan, sedangkan aliran ke sektor manufaktur akan memberikan efek positif. Sektor jasa sendiri disebutkan bersifat ambigu efeknya terhadap pertumbuhan. Walaupun perlu untuk diuji ulang dengan data khas Indonesia, penelitian

ini dapat menjadi argumentasi awal mengenai kebijakan insentif dan bahkan disinsentif untuk menggiring FDI ke sektor yang tepat.

karena itu, perlu diperhatikan bagaimana efek dari sektor peruntukan FDI terhadap pertumbuhan.

Kesimpulan

Indonesia adalah salah satu negara yang diproyeksikan akan termasuk dalam tujuh besar ekonomi dunia pada tahun 2050, mengekor di belakang BRIC. Perkembangan terbaru krisis finansial global yang menenggelamkan Brazil dan Rusia serta negara-negara maju dalam pertumbuhan yang negatif dapat memodifikasi proyeksi yang akan datang, apalagi performa Indonesia tidak mengecewakan di kala krisis ini. Hal ini dapat memberikan kesempatan bagi Indonesia untuk berbuat lebih banyak dan mencapai prediksi dengan lebih cepat. Untuk melakukannya, Indonesia perlu untuk memperhatikan beberapa hal berikut:

- a. Perbaikan infrastruktur dan efisiensi birokrasi diperlukan untuk meningkatkan daya saing

- b. Selain itu juga diperlukan perbaikan kualitas dan kuantitas pendidikan tinggi, pelatihan, dan kesiapan teknologi

- c. Permasalahan pemerataan antar daerah baik dalam hal infrastruktur maupun dalam lapangan kerja masih menjadi momok bagi pertumbuhan Indonesia ke depan

- d. Dalam mendorong ekspor, diperlukan pemilihan jenis industri unggulan untuk jangka panjang.

- e. Pengelolaan arah dan arus FDI merupakan bagian vital bagi pertumbuhan Indonesia ke depan.